Плюсы и минусы

Лизинговые сделки имеют свои преимущества и недостатки.

Для физических лиц

При использовании лизинга в качестве финансового инструмента физические лица получают необходимое имущество в короткие сроки.

Иными преимуществами сделки для частных лиц являются:

- отсутствие необходимости выкупа, если объект лизинга не понравился, не соответствует заявленным характеристикам и так далее

- возможность самостоятельного определения графика платежей

- отсутствие возможности наложения ограничений или запретов, в том числе и при наличии существенных задолженностей

- обслуживание лизингового имущества за счет средств лизингодателя

Недостатками лизинговой сделки являются:

- отсутствие собственности на объект лизинга, что налагает некоторые ограничения по использованию, в том числе выезд/вывоз за пределы Российской Федерации

- ограничения досрочного погашения долга

- большая суммарная стоимость лизингового имущества

Для юридических лиц

Предприятия и организации, являющиеся юридическими лицами, так же отмечают следующие положительные аспекты лизинговой сделки:

- снижение налогов, так как лизинговые платежи в полном объеме снижают налогооблагаемую базу

- полное возмещение НДС

- сохранение привлекательности компании для дальнейших инвестиций. Лизинговые соглашения, как правило, не отражаются в задолженности компании, сохраняя отчетность юридического лица в более привлекательном виде

- возможность обновления основных активов с минимальными начальными затратами и в более короткие сроки

- многогранность лизингового соглашения. В рамках одного договора можно приобрести несколько видов имущества и обеспечить постоянное техническое обслуживание

- наличие льготных программ лизинга с минимальным начальным взносом и государственной поддержкой

Лизинг для ООО и иных предприятий так же имеет и некоторые негативные последствия. К ним относятся:

- относительно высокая стоимость лизингового имущества

- небольшой выбор лизинговых предложений

Для ИП

Индивидуальные предприниматели так же могут являться субъектами лизинговой сделки. Плюсами такого вида инвестиций являются:

- доступность и простота оформления сделки. Кредитные организации не охотно вступают в отношения с индивидуальными предпринимателями, что обусловлено большим количеством рисков. Иное отношение сложилось у лизинговых компаний

- возможность внесения изменений в условия основного договора, например, при образовании временных денежных трудностей

- сокращения налогообложения (по аналогии с юридическими лицами)

Минусами лизинговых сделок для ИП являются:

- более жесткие условия инвестирования (увеличение начального взноса и процентной ставки, сокращение срока действия соглашения)

- необходимость дополнительного обеспечения сделки (страхования лизингового имущества)

Как взять в лизинг грузовой автомобиль

В лизинг также можно оформить и грузовое авто. Для этого физические и юридические лица подают разный пакет документов. К ним предъявляются и разные требования. Оформить в лизинг грузовое авто без первоначального взноса не получится, это право предоставляют в исключительных случаях лишь юридическим лицам при наличии поручителей.

Чаще лизинговые компании предоставляют грузовые авто организациям, но иногда могут пойти навстречу и физическим лицам при соблюдении некоторых условий:

- Отличное материальное положение и подтверждение доходов выпиской из банковского счета.

- Если поручителями выступают юридические лица.

Заявки на лизинг грузовых авто от физических лиц одобряют охотнее, если на него уже зарегистрированы автомобили или даже небольшой автопарк.

Физическому лицу взять в лизинг грузовой автомобиль сложнее, чем юридическому лицу

Физическому лицу взять в лизинг грузовой автомобиль сложнее, чем юридическому лицу

Плюсы и минусы лизинга

Лизинг для физических лиц взял все преимущества от двух видов сделок: аренды ТС и автокредитования. В отличие от первого типа – аренды, машиной можно будет пользовать практически все время. Кредит позволяет оформить право собственности на имущество сразу, но за это нужно будет заплатить большие проценты. В лизинге более лояльные условия, но до момента выкупа машины, владелец – арендодатель.

У каждого способа приобретения машины есть свои плюсы и минусы. Ниже приведена таблица, в ней расписаны положительные и отрицательные моменты покупки машины физическим лицом путем обращения в лизинговую компанию.

| Достоинства | Недостатки |

|---|---|

| Возможность самостоятельно корректировать условия договора. Например, размер первого взноса. В кредитном договоре этого сделать не получится. | До момента полного выкупа, автомобиль считается собственностью лизингодателя. При несоблюдении условий договора, он может его забрать. |

| Небольшие ежемесячные платежи. Внушительную сумму нужно будет внести только 2 раза: первый взнос и последний платеж. | Запрещено сдавать ТС в субаренду. |

| Нет поручительства и залога. | Физические лица не имеют права на налоговую льготу. |

| Минимальный пакет документов. | |

| Сделку можно заключить за 1 день и сразу забрать авто. | |

| Негативная кредитная история влияет на решение компании редко. Если гражданин обратился в дочернюю фирму банка, тогда проверка обязательна. | |

| До окончания действия договора лизингополучатель может решить: выкупать ТС или вернуть его обратно. | |

| Можно вернуть машину и оформить лизинг на другую модель. |

Что такое лизинг автомобиля простыми словами

В соответствии с законодательством договор лизинга – это соглашение между арендодателем и арендатором, по которому первый получает обязательство приобрести выбранное второй стороной имущество и предоставить его арендатору во временное владение с наличием возможности выкупа в дальнейшем.

Если же говорить более простыми словами, то лизинг – это договор аренды, дающий возможность поэтапно приобрести имущество или выкупить его. То есть, физическое лицо использует авто для своих нужд и регулярно оплачивает за это оговоренные суммы, а в итоге может стать стопроцентным его владельцем.

На видео кратко о лизинге автомобиля

https://www.youtube.com/watch?v=_-X2uniQ0oM

Что выгоднее: лизинг или кредит?

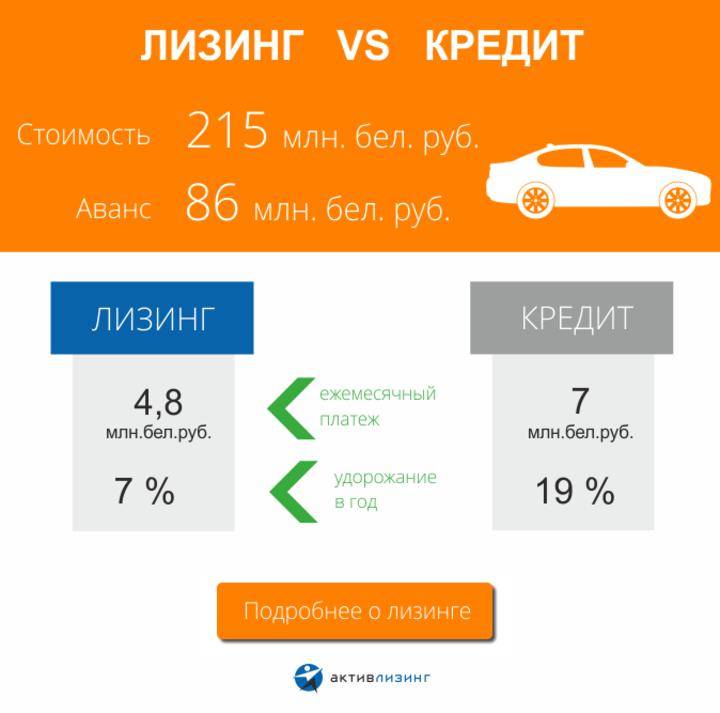

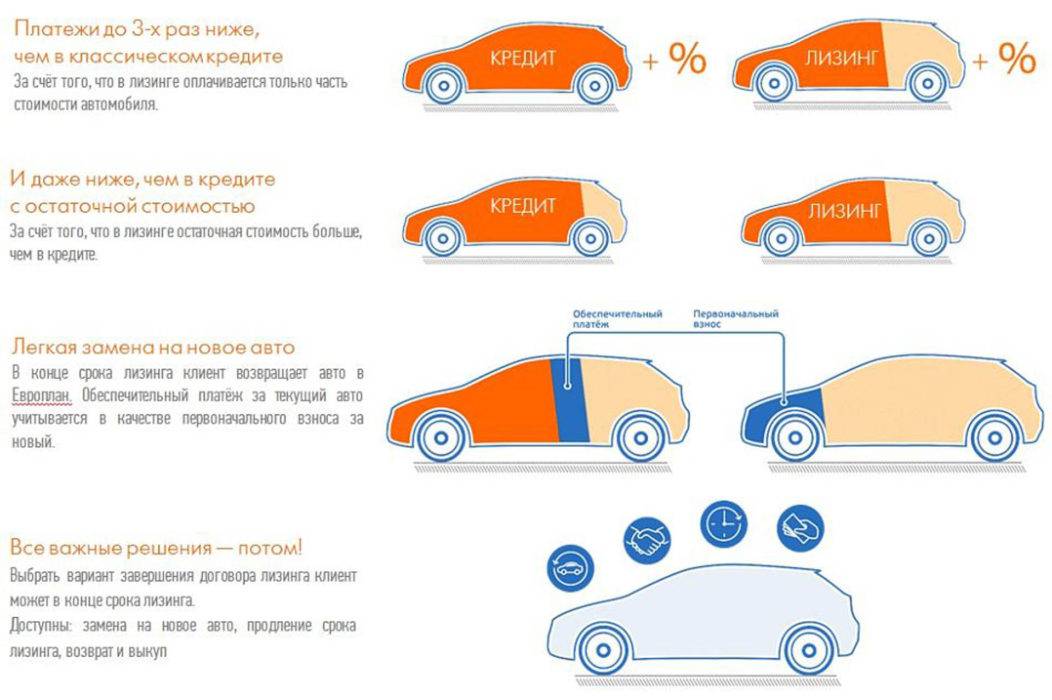

Соглашение по части лизинга для граждан РФ выгоден обеим сторонам. Лизинговый предоставитель является собственником машин, отпускаемых именно на лизинговых условиях. Это позволяет снизить уровень риска. Лизинговый предоставитель в итоге назначает очень низкую процентную ставку, периодические платежи по сравнению с кредитной оплатой в три раза меньше, а объём требований к лизингополучателю довольно низок.

Чтобы поменять машину, незачем его перепродавать и переоформлять. При завершении срока действия лизинг-соглашения попросту оформляется новый договор на новое авто, при этом «долгосрок» взаимоотношений обеих сторон остаётся без изменений.

Предоставление в лизинг коммерческого автотранспортного средства распространяется на грузовики и спецтехнику – в банке, скорее всего, вам откажут, когда вы попытаетесь заключить с ним такую сделку. Банк предоставит кредит лишь в случаях, когда вы, не являясь достаточно платежеспособным клиентом, обеспечите успешность сделки, лишь заложив собственную квартиру, дом или дачу.

Автокредит – это добавочный сервис и взимание дополнительных комиссионных отчислений за него. Для приобретения машины на более низких ставках вы должны будете застраховать жизнь и здоровье, а также имущество. Часть банковских организаций берёт дополнительные деньги за транзакции и/или обслуживание счёта.

Приобретая авто в лизинг, лизингополучатель может «скостить» почти до трети рыночной цены машины. Причина – в дополнительном сговоре лизингодателей с автодилерами. Авто по кредиту на условиях залога при этом страхуется от похищения и повреждения. Сумма автострахования КАСКО входит в состав кредитной стоимости авто, либо уплачивается самим заёмщиком – в основном все банки это обязательно потребуют.

Прежде чем подписывать лизинговое соглашение, некоторые спрашивают, должен ли супруг одобрить лизинговый договор. Если кредит под залог однозначно требовал такое, то лизинг-соглашение избавит лизингополучателя от такой необходимости. Целесообразнее сравнить лизинг именно с кредитом, а не с оперативной покупкой или взятием в рассрочку. Бывают случаи, когда простое кредитование выгоднее лизингового приобретения – ситуация определяется рынком, и решать, что вам выгоднее, только после такого анализа.

Фото: pixabay.com

Лизинг без первоначального взноса

Гражданин России, ища подходящие условия для обретения авто на лизинговых началах, вправе оформить такое соглашение, не платя изначально ничего. Несмотря на то, что лизингодатель несёт дополнительный риск, одалживающийся считает, что паспорта и водительских прав мало – потребуется справка о доходах. Справка о доходах – это прежде всего документ 2 по НДФЛ, выписки из депозитарных счетов и прочие документы, без которых кредит не будет предоставлен.

Порядок оформления

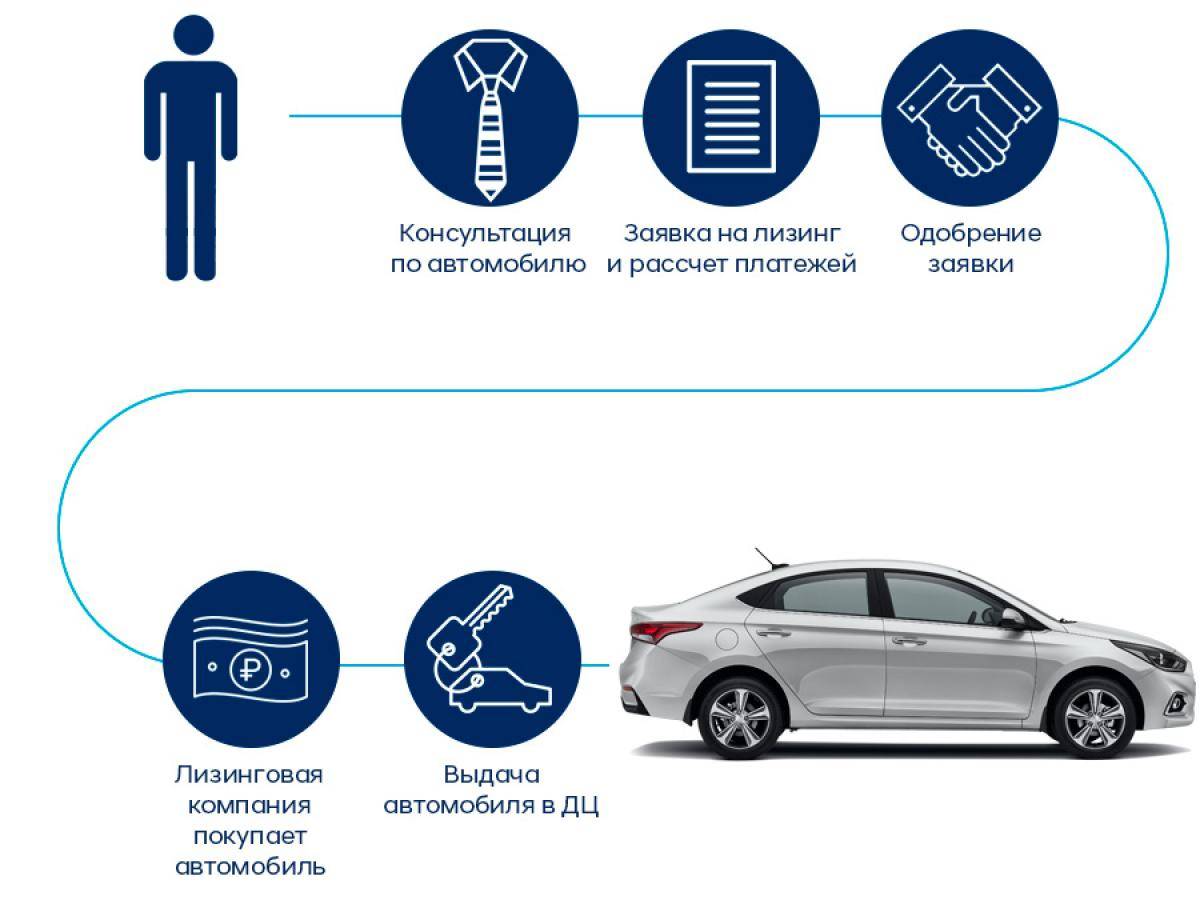

Порядок заключения лизинг-соглашения мало чем отличается от процедуры получения кредита. Вначале выберите машину. С нужными для получения лизинга документами обратитесь к лизингодателю. Специалисты компании запросят данные по разным банкам и другим кредитным организациям на вас, назначат день для повторного визита в их компанию. Для получения лизингового автомобиля эта же компания после уплаты первого взноса назначит любой из следующих дней, когда новоиспечённый лизингополучатель явится за машиной.

Фото: pixabay.com

Основные положения

Несмотря на не вполне оптимистичную картину, лизинг в России медленно, но верно раскручивается. Настанет время, когда он постепенно вытеснит кредит. Его положительные особенности следующие:

- Минимальный размер ежемесячной оплаты;

- Оставление автомобиля в ведении лизингодателя без необходимости его выкупать, а затем продавать и переоформлять на другое лицо;

- Возможность получить обратно залог в полном размере;

- Не требуется дорогостоящее автострахование КАСКО.

Значительное количество лизингополучателей хотят не менять авто, а выкупить его окончательно после окончания срока действия договора, став при этом полноправным его хозяином. Лизинговая контора, предоставившая машину, предоставит также обслуживание с гибкими условиями, благодаря которым вы организуете установление и отмену контроля машины со стороны ГАИ, а также обеспечите самой машине надлежащий сервис.

Что значит лизинг, отличия от аренды и кредита

Значения лизинга и аренды в основном означают одно и то же. Одно из отличий это продолжительность найма объекта недвижимости.

Лизинг подразумевает более длительный срок, например, год. Вы подписываете договор, обязуетесь оставаться на одном месте в течение конкретного периода времени и выплачивать необходимую сумму каждый месяц в течение этого срока.

Если же это касается машины, то схема почти та же. Подписывая договор, вы соглашаетесь на выплату определённой суммы в течение какого-то периода за пользование автомобилем.

Лизинг и аренда в некоторой степени схожи. В лизинге вы обязаны составить договор и придерживаться его, а вот в аренде контракт не обязателен.

Второе отличие заключается в количестве участников указанных в договоре.

Требования к лизингополучателю

Разберемся, кому дают машину в лизинг. Оформить авто в лизинг может:

- Юридическое лицо.

- Обычный гражданин.

- ИП.

Если клиентом лизинговой компании планирует стать юр

лицо, то к нему предъявляется важное требование: регистрация и ведение деятельности не менее года до момента подачи заявки. Такой нюанс должны учитывать и ИП

Безусловно, деятельность должна быть прибыльной, наличие убытков в финансовой отчетности снизит шансы на одобрение заявки.

У лизингополучателя не должно быть задолженности по кредитным обязательствам, а также налоговым платежам. При этом финансовое положение должно позволять выплачивать взносы по лизингу без ущерба для деятельности.

Физ. лицо должно соответствовать следующим критериям:

- быть гражданином РФ;

- возраст — не младше 21 года (чаще — не младше 23 лет);

- иметь положительную кредитную историю;

- быть платежеспособным.

Минусы и плюсы автолизинга

Многие автомобилисты, которым нравится регулярно обновлять свои машины, пользуются именно лизингом. Его схема дает возможность постоянно ездить на новом, престижном авто, менять его так часто, как хочется, при этом, не тратя на это слишком много финансовых ресурсов. Выделяются такие преимущества автомобильного лизинга:

- Условия финансирования довольно выгодны для клиента;

- Оценка доходов в данном случае лояльна (не обязательно подтверждать официальный доход);

- Сравнительно простая процедура оформления (пакет документов требуется минимальный);

- персональное сопровождение сделки);

- возможность рассрочки на страхование.

Для многих важным аспектом становится то, что финансовый лизинг не нуждается в залоге, поскольку автомобиль остается собственностью арендодателя. Страховые отношения для арендующей стороны также весьма удобны. Представители лизинговой компании берут на себя вопросы, связанные со сбором нужных документов, получением страхового возмещения, организацией ремонта машины. Крупная фирма может более точно и быстро, чем неосведомленное частное лицо, справиться с этими задачами.

Для многих важным аспектом становится то, что финансовый лизинг не нуждается в залоге, поскольку автомобиль остается собственностью арендодателя. Страховые отношения для арендующей стороны также весьма удобны. Представители лизинговой компании берут на себя вопросы, связанные со сбором нужных документов, получением страхового возмещения, организацией ремонта машины. Крупная фирма может более точно и быстро, чем неосведомленное частное лицо, справиться с этими задачами.

Если же говорить о недостатках лизинга, нужно выделить наличие основного риска – потери авто и внесенных платежей, если возникнут задержки в выплатах. Предоставляющие лизинг компании не любят оценивать временные форс-мажоры и реструктуризацию оплаты. Они не нуждаются в решении вопросов в судовом порядке и выбивании долгов, поскольку машина остается их собственностью. Конечно, авто по лизингу не может выступать в качестве залога при кредите.

Что это такое

Прежде чем взять в лизинг легковой автомобиль физическому лицу, требуется лучше узнать про эту схему отношений между двумя сторонами.

Само понятие лизинг переводится как аренда. Хотя в нашем законодательстве лизинг и аренда не являются тождественными понятиями. Это позиционируется как разновидность арендных отношений.

Здесь одна сторона, являющаяся лизингодателем, инвестирует финансы в покупку авто или иного имущества для другой стороны, то есть лизингополучателя. В итоге последний получает право пользоваться этим имуществом.

Закон, регулирующий правоотношения в сфере лизинга, прописаны в Гражданском Кодексе и Федеральном законе.

Как взять автомашину в лизинг?

Как Вы думаете, сколько автомобилей в нашей стране приобретается в кредит? По официальным данным около 45 процентов. Но в эту цифру не входит то количество людей, которые приобрели автомашину за наличные деньги, которые они взяли в кредитной организации. По некоторым установленным данным получается, что около 60-ти процентов всех автопокупок, как новых так и подержанных автомобилей вместе взятых, происходит благодаря заемных кредитных денег.

Вот по этой как раз причине на дорогах нашей страны мы можем сегодня лицезреть массовый прирост различного автотранспорта. И не смотря даже на существенное падение Российского авторынка в части покупательской возможности населения, продажи автомобилей в России за последние годы бьют все рекорды. По некоторым проверенным источникам, в ближайшие годы нас ждет очередной бум продаж различных автотранспортных средств. Но задумывались ли многие из нас, а сколько денег мы переплачиваем за этот автокредит?

На первый взгляд, с учетом годовых реальных переплат (а не официально объявляемой) сумма может показаться незначительной. Но при внимательном анализе и правильно сделанном подссчете получается, что данная переплата денежных средств довольно существенная. Главная проблема заключена в следующем, в потере стоимости самого автомобиля и в грабительских процентах банковских организаций. Да, мы понимаем безусловно, что ставки по автокредитам за последние годы значительно упали и снизились, но по сравнению с Западными странами они попрежнему остаются на достаточно высоком уровне. Вот к примеру, -средняя ставка по автокредиту в Европе, где-то 4,5 процента, когда как в нашей родной стране эта цифра составляет и колеблется на уровне 16 процентов. Чувствуете разницу?

Покупая автомобиль в кредит и выплачивая за него весь срок ежемесячные обязательные платежи, итоговая стоимость автомобиля становится намного дороже, когда как сам автомобиль с возрастом при этом теряет свою рыночную стоимость, и это к тому-же каждый месяц. Посчитайте сами и обязательно с учетом переплаты, сколько вы потеряете в сумме денег после выплаты взятого кредита, допустим за 3 года, и естественно после продажи своего автомобиля на подержанном рынке. Сумма у вас получится не- маленькая. Как вы думаете или считаете, можно ли каким-то образом уменьшить и минимизировать эти потери? Безусловно можно. Просто возьмите и воспользуйтесь нашими советами, которые помогут вам выплатить автокредит досрочно, А это будет означать, что наши советы помогут многим автолюбителям в достаточной мере сэкономить для себя значительные денежные средства. Существуют два способа покупки. Расскажем по порядку.

Сразу отметим, что избежать потери рыночной стоимости автомобиля от его начальной цены, у вас не получится. Если вы надеетесь продать автомобиль хотя бы за те же деньги, как несколько лет назад, благодаря подорожанию всех автотранспортных средств и из-за постоянно растущей инфляции, то зря, напрасно вы так считаете. Инфляция в нашей стране за последние годы вроде бы как держится и на нормально-низком уровне, все равно, повышение рыночных цен в будущем ни как не перекроет естественные потери рыночной стоимости авто.

Если нельзя избежать потерь стоимости автомобиля, то единственным вариантом остается одно, снизить ставку кредитования, которая позволит не только уменьшить ежемесячные платежи, но и сэкономить вам деньги.

К огромному сожалению, все банки в стране ограничены политикой Центрального Банка России, который регулирует ставку рефинансирования. От нее зависит банковский процент по депозитам, который в последующем и выдаются в виде кредитов. Поэтому ждать от банков снижения процентных ставок по автокредитам мы думаем не стоит.

Единственным вариантом остается приобрести автомобиль в лизинг. Наверняка вы слышали где-то и что-то об этом. Мы со своей стороны просто уверены, что многие только поверхностно понимают о чем идет речь и что это такое. А причина кроется в том, что покупка автомобиля в лизинг в нашей стране не популярный метод и дело все не в финансовой неграмотности населения. Как правило, последние годы лизинг (кредит) был доступен в основном для юридических лиц. К сожалению все Лизинговые компании в стране не уделяли должного внимания для развития лизингового кредитования физических лиц.

Выгоды для лизингополучателей

Лизингополучатели, которые выбирают автолизинг для коммерческих или личных целей отмечают ряд преимуществ финансового инструмента. Среди главных:

- минимальное количество требуемой документации;

- требования лизингодателей значительно мягче, чем у банков;

- цена автомобиля может быть меньше, чем при самостоятельной покупке (в том числе в кредит) благодаря наличию скидок, которые поставщики предоставляют лизинговым компаниям;

- лизингодатели тщательно проверяют продавца и предмет лизинга, что сводит к минимуму риски, связанные с лизинговым имуществом.

Лизингодатели предлагают клиентам лояльные условия и минимум трудностей с оформлением договоров. Автолизинг при этом становится одним из наиболее выгодных способов покупки транспорта.

Машины с пробегом

Достичь максимальной экономии по автолизингу поможет выбор бывшего в употреблении транспорта. Аналогично случаям с новыми вариантами лизингополучатель вправе останавливать выбор на моделях от частных продавцов. Альтернатива – приобретение автомобилей у лизингодателя. Обычно под реализацию выставляются варианты, которые ранее были изъяты у неплательщиков. Помимо приемлемого ценника покупатель получает гарантию в хорошего технического состояния и отсутствия юридических проблем с таким авто.

Если же приобретается модель от сторонних поставщиков, то максимум внимания уделяется возрасту и пробегу. Даже если покупка совершается в личных целях, лизингополучатель может столкнуться с проблемой – невозможностью оформления страхового полиса. Страховщики предпочитают не брать в работу слишком старые или изношенные машины.

Чем лизинг отличается от кредита и аренды

Чем отличается лизинг от кредита?

Взяв авто в кредит, физическое лицо сразу оформляет его во владение со всеми вытекающими отсюда обстоятельствами. Автомобиль, купленный в кредит, является и собственностью покупателя, и, в то же время, залогом. При лизинге автомобиль остается на балансе компании до тех пор, пока не будет оплачена вся сумма. Только по истечении срока контракта получатель лизинга получает машину в собственность.

Таким образом, получатель лизинга избавляется от необходимости ставить машину на учет, покупать страховку, проходить техосмотр, платить налоги. Но, не являясь собственником, он лишен возможности менять что-то в транспортном средстве, продавать его, выезжать за границу и т.п.

Чем отличается лизинг от аренды?

При аренде клиент может пользоваться автомобилем, который остается во владении арендодателя. Суть лизинга иная: подписывая договор, человек сразу получает право выкупа машины. Он выплачивает предусмотренную сумму и становится собственником автомобиля. Аренда не требует внесения первого взноса, поскольку не подразумевается смена владельца. Обычно люди берут авто в аренду не небольшой срок например, на несколько месяцев или на полгода.

Таким образом, лизинг сочетает в себе преимущества кредита и аренды, но имеет свои особенности и ограничения. Если прежде в России лизингом пользовались, главным образом, юридические лица и предприниматели, то сейчас он становится доступным для частных лиц. Каждый человек, планирующий покупать автомобиль с отсрочкой платежа, должен оценить свою жизненную ситуацию и решить, какой именно инструмент более приемлем для него.

Что такое лизинг авто

Приобретение автомобиля в лизинг — уже довольно распространенное на практике явление. Чаще всего этой услугой пользуются юридические лица. А что, вообще, значит, взять авто в лизинг?

Если говорить простыми словами, то лизинг авто — это долгосрочная аренда транспортного средства с возможностью выкупить его.

Практическая суть этой финансовой операции заключается в следующем: компания или ИП может расширить автопарк, а поставщик и лизинговая компания получает стабильную прибыль в течение срока действия договора.

Рассмотрим, как работает схема лизинга. На самом деле, все довольно просто: вы выбираете автомобиль, лизинговая компания покупает его и сдает вам в аренду за определенную сумму.

Отметим, что существует 2 типа лизинга автомобилей:

- Финансовый. После окончания срока действия договора вы сможете выкупить машину.

- Оперативный. В этом случае вы обязаны вернуть авто лизингодателю.

На весь период действия договора автомобиль страхуется, а в случае форс-мажора страховка покроет расходы. Далее подробно разберемся с условиями получения автомобиля в лизинг.

Порядок получения лизинга на б/у автомобиль

ЭðÿàþÃÂþÃÂüûõýøàûø÷øýóð ôûàÃÂø÷øÃÂõÃÂúþóþ ûøÃÂð ýð ÿþôõÃÂöðýýÃÂù ðòÃÂþüþñøûàðýðûþóøÃÂõý ÿÃÂõôÃÂôÃÂÃÂõüàÿÃÂýúÃÂÃÂ. ÃÂôøýÃÂÃÂòõýýþõ þÃÂûøÃÂøõ â ýõàýõþñÃÂþôøüþÃÂÃÂø þÃÂþÃÂüûÃÂÃÂàÿþûøàÃÂÃÂáÃÂÃÂ.

ÃÂÃÂø ÷ðúûÃÂÃÂõýøø ÃÂôõûúø ýÃÂöýþ ñÃÂÃÂàüðúÃÂøüðûÃÂýþ òýøüðÃÂõûÃÂýÃÂüø, ÃÂðú úðú üþöýþ ÿþûÃÂÃÂøÃÂàýõøÃÂÿÃÂðòýÃÂàüðÃÂøýÃÂ.

ÃÂÃÂþÃÂüøÃÂàûø÷øýó ýð ñ/àüðÃÂøýàüþöýþ ýð ÃÂÃÂûþòøÃÂÃÂ:

- ÃÂÃÂúÃÂÿð ÿÃÂðòð ÃÂþñÃÂÃÂòõýýþÃÂÃÂø ÿþ þÃÂÃÂðÃÂþÃÂýþù ÃÂÃÂþøüþÃÂÃÂø. ÃÂõÃÂòÃÂù ò÷ýþàþà20%;

- ÃÂþ÷òÃÂðÃÂð õõ ÃÂÿÃÂÃÂÃÂàþÿÃÂõôõûõýýþõ òÃÂõüÃÂ. ÃÂõÃÂòÃÂù ò÷ýþàþà10%.