Причины для разрыва до начала действия

В каких ситуациях возможно расторжение договора КАСКО со страховой компанией ранее установленного соглашением срока?

К таким ситуациям относятся:

утрата имущества, на которое распространяется действие полиса (статья 958 ГК РФ). Под утратой движимого имущества понимается утилизация автотранспортного средства по старости или ввиду полной конструктивной гибели и невозможности восстановления, а так же продажа, дарение и так далее;

смерть страхователя. В этой ситуации действие договора на автострахование прекращается автоматически;

отзыв лицензии у страховой компании на осуществление добровольного автострахования или банкротство компании

При отзыве лицензии автостраховщик обязан выполнять все принятые обязательства по ранее заключенным договорам, но по инициативе страхователя договор может быть расторгнут досрочно;

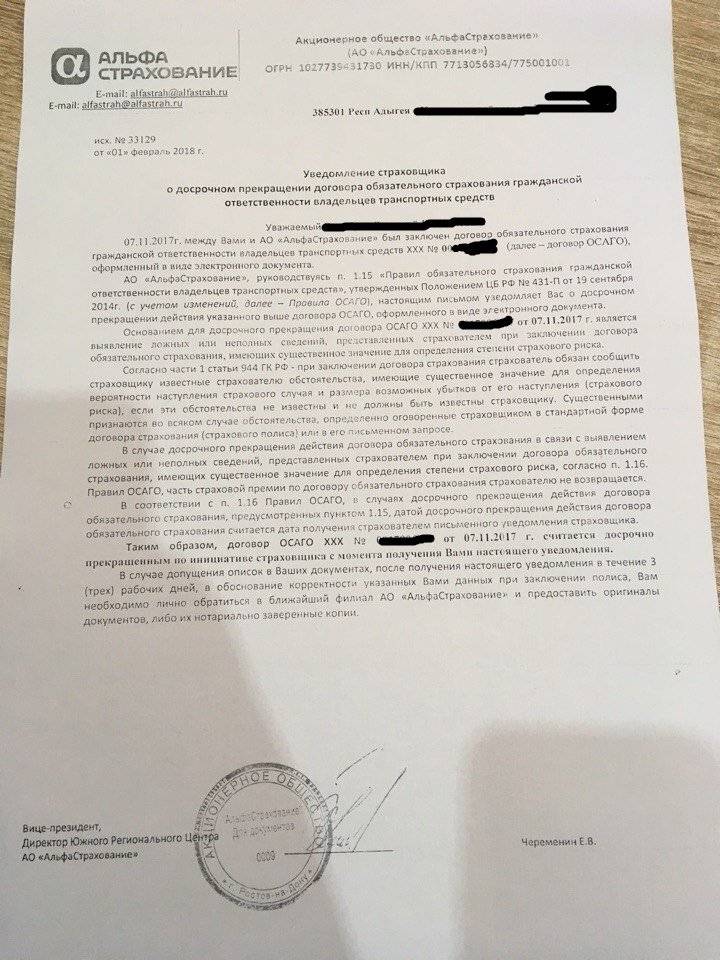

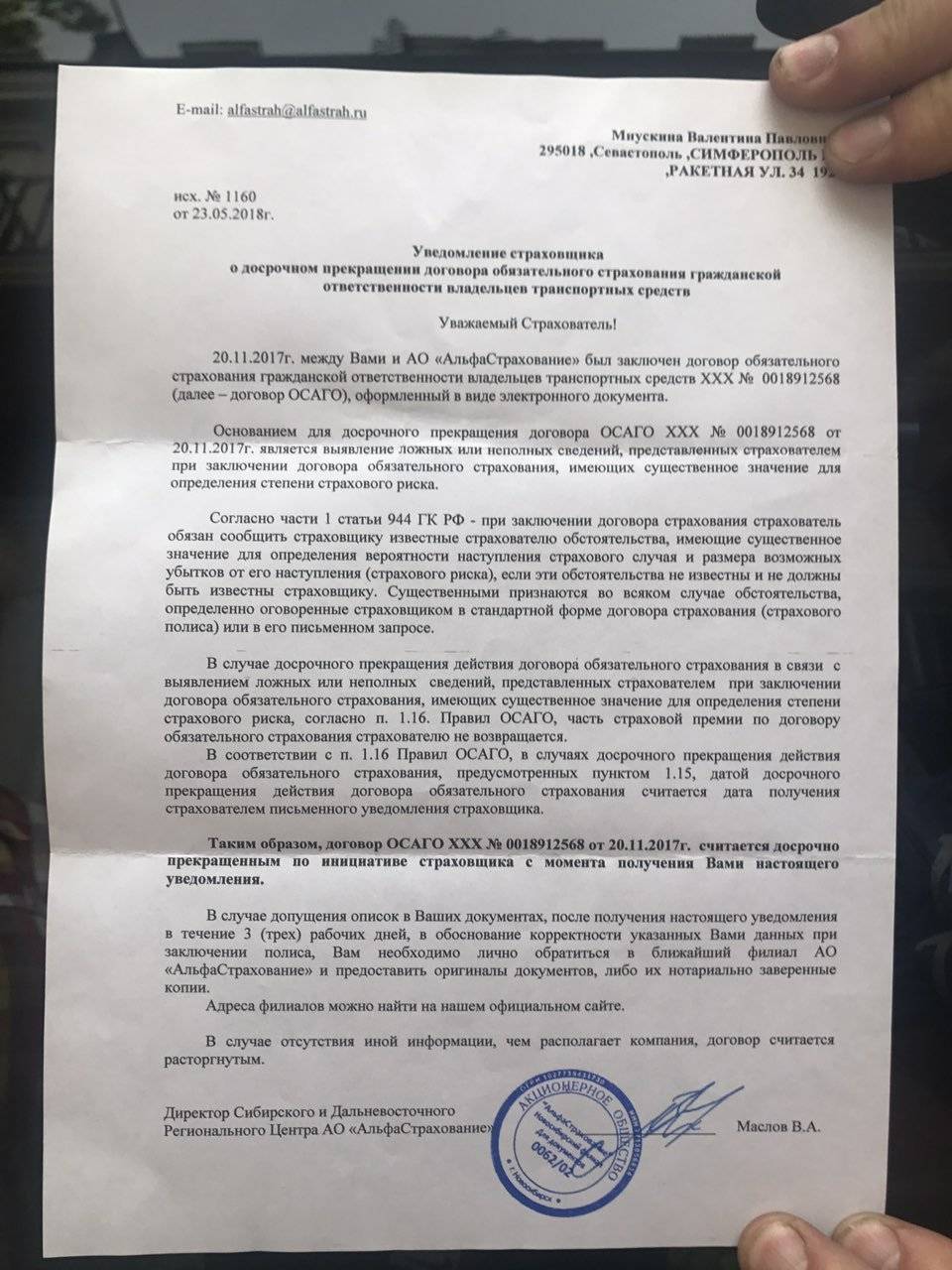

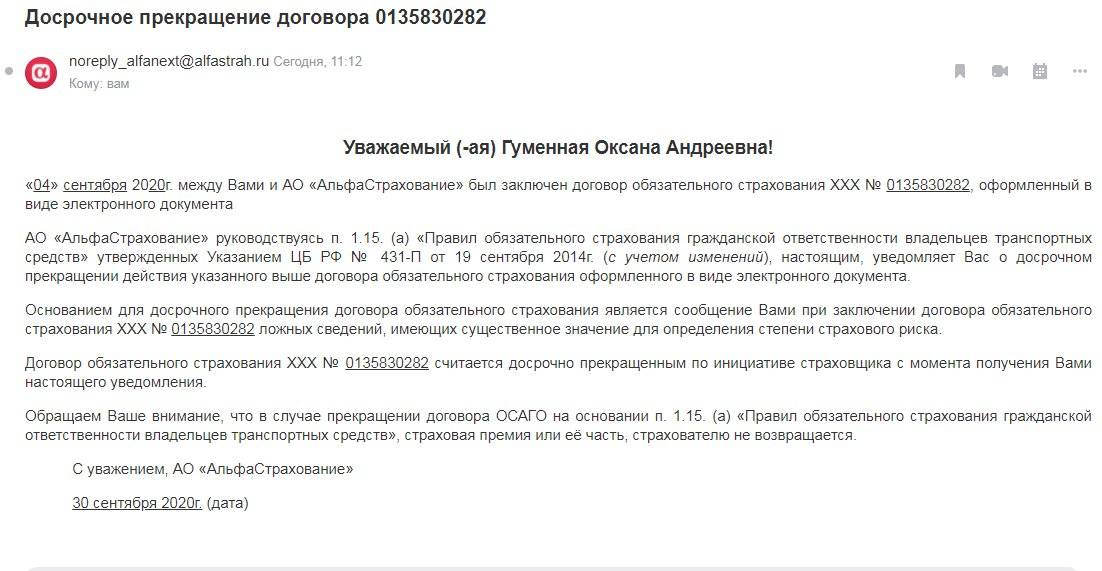

выявление сокрытия важной информации от страхователя. В такой ситуации инициатором досрочного расторжения является страховая компания и производится расторжение договора КАСКО в одностороннем порядке.

Итак, наиболее частой причиной расторжения договора на добровольное автострахование производится в связи с продажей застрахованного автотранспорта.

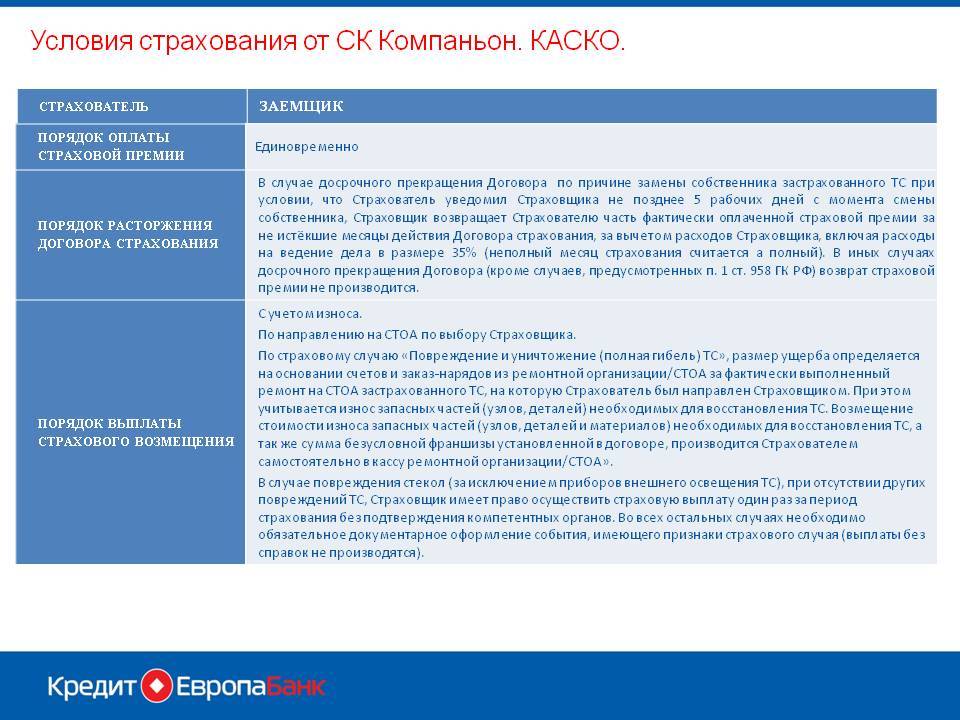

Так же следует учесть, что из страховой премии будет вычтена отдельная сумма (от 10% до 40%), направленная на оплату сотрудников компании, ведущих страховое дело и прочие расходы компании.

Еще одной существенной причиной досрочного расторжения является смерть страхователя.

Имущество, находившееся в собственности у страхователя, переходит к наследникам, что приводит к необходимости замены собственника автотранспортного средства.

Расторгнуть договор могут наследники страхователя в любой момент, после получения свидетельства на наследство.

При отзыве лицензии

При отзыве лицензии у страховой компании, с которой заключен договор на добровольное страхование КАСКО, страхователь имеет право:

- временно приостановить действие договора до устранения причин отзыва разрешения. При этом оставшийся период страхования будет возобновлен после вступления соответствующего документа в силу. При приостановлении страховая премия не возвращается;

- прекратить действие страхового договора в одностороннем порядке. Отзыв лицензии автострахователя является существенной причиной расторжения соглашения досрочно, поэтому неиспользованная страховая премия возвращается страхователю.

Другие

К иным причинам, позволяющим прекратить действие договора автострахования ранее срока, относятся:

- утилизация или полная гибель автотранспорта;

- хищение застрахованного имущества, если риск угона не относится к страховым случаям;

- нарушение существенных условий страхового договора;

- изменение в сторону увеличения страховых рисков, например, выход из строя противоугонной системы, хранение автотранспорта около дома, а не на охраняемой автостоянке или в гараже.

Вопрос о возврате страховой премии в каждой ситуации определяется индивидуально. Если нарушаются условия соглашения или увеличены риски угона (хищения), то с вероятностью 99% страховая премия возвращена не будет.

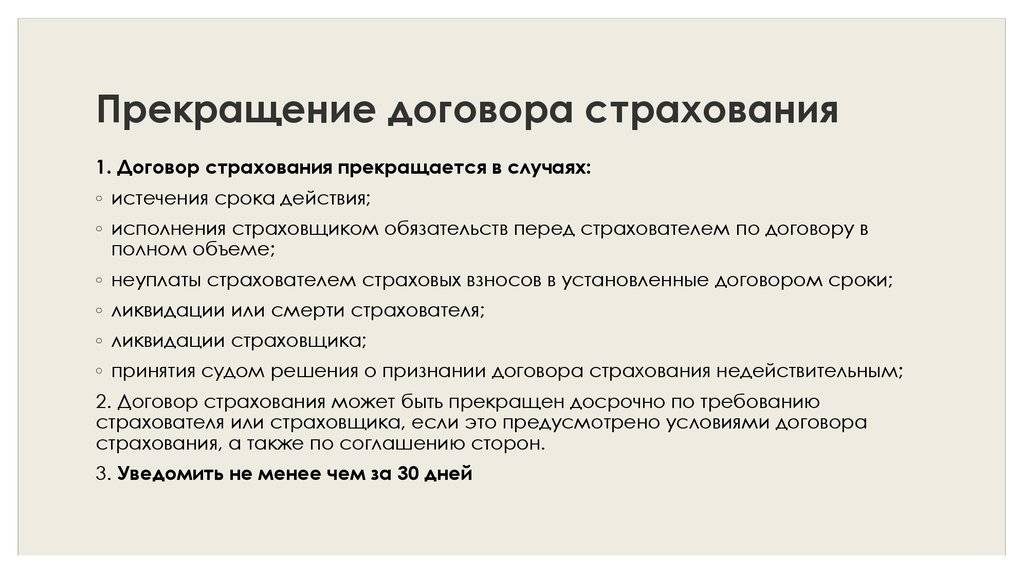

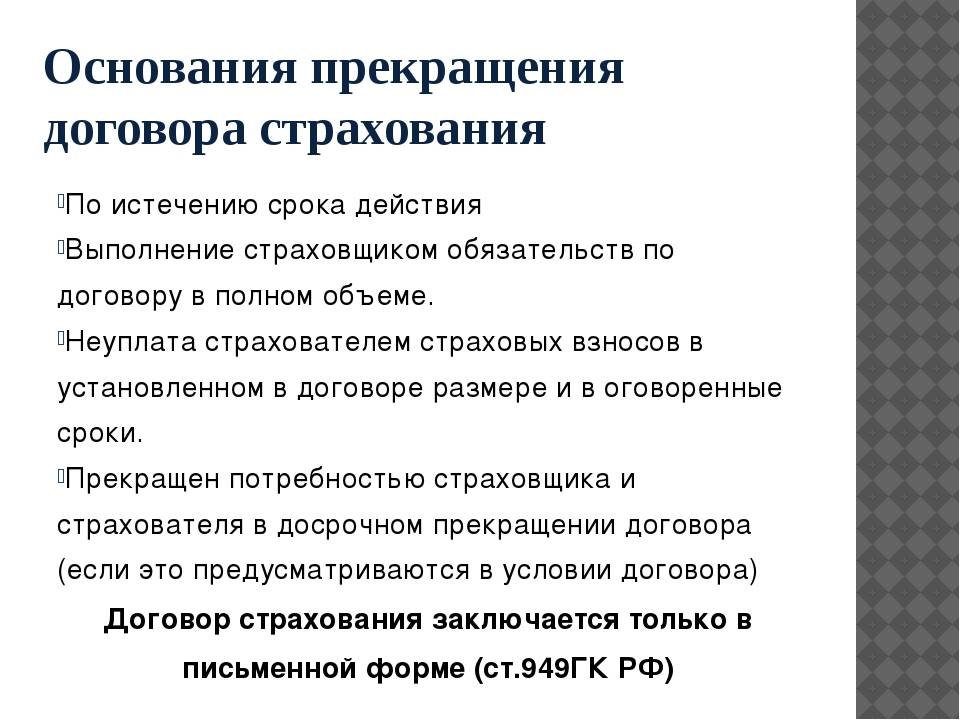

Страховой договор КАСКО считается вступившим в силу:

- с момента его подписания, если иное не установлено соглашением между сторонами;

- с определенной соглашением даты. Например, через 7 дней с даты подписания;

с даты оплаты страховой премии. В некоторых ситуациях соглашение вступает в силу только с момента оплаты страховой премии, что не противоречит действующему законодательству.

Такими обстоятельствами могут быть:

- ошибки в предоставленных страхователем или заполненных страховщиком документах. Любая неточность или умышленная ошибка приведут к досрочному прекращению соглашения;

- подозрение на мошенничество страхователя. В этой ситуации действие договора будет умышленно приостановлено страховщиком до момента выяснения всех обстоятельствах и расторгнуто, если такие обстоятельства будут выявлены;

- неоплата страхователем стоимости полиса.

Оснований для законного расторжения КАСКО, не дожидаясь момента завершения его действия, несколько. Главное – доказать их законность и обоснованность документально.

Достаточно даже обратиться к страховщику с иском о том, что от него скрывали важные сведения, условия договора были нечеткими, ведь каждый вопрос можно изначально урегулировать мирным путем.

В каких случаях можно вернуть деньги по КАСКО при погашении кредита

Добровольное страхование КАСКО – это продукт от страховой компании, с помощью которого компенсируются расходы, связанные с ремонтом транспортного средства, в результате его угона или возникновения ущерба. Приобретая машину в кредит, клиент обязан приобретать договор не менее, чем на один год. Поэтому когда заем застрахованного авто погашен раньше срока, появляется возможность вернуть часть неиспользованной премии.

Условия расторжения договора регламентированы страховой компанией, поэтому прежде чем оформлять полис, необходимо изучить правила страхования. По закону, согласно п. 3 ст. 958, в случае досрочного расторжения страховки по инициативе страхователя, премия к возмещению не полагается, за исключением предусмотренных в договоре обстоятельств.

Случаи, предусмотренные договором и правилами:

1) Возврат по полису при продаже транспортного средства и погашении кредита.

Некоторые страховые организации готовы вернуть денежные средства по полису после продажи автомобиля в том случае, если клиент выполнит ряд условий.

Необходимо:

- Полностью погасить займ, после чего обратиться в компанию с соответствующим документом. Это требуется для изменений условий договора, в частности выгодоприобретателя, которым выступал кредитор.

- Написать заявление на имя руководства страховой компании, в котором уведомить, что автомобиль готовится к продаже.

- После продажи машины написать заявление на возврат по КАСКО (в течение 5 дней).

Важно заранее оповещать страховщика о продаже транспортного средства и расторжении договора просят ряд страховых компаний, включая «Росгосстрах». Если все мероприятия сделаны по правилам, то можно рассчитывать на возмещение

В ином случае поступит отказ на законном основании.

2) Смерти собственника

Это последнее исключение, когда банк готов вернуть денежные средства. В этом случае наследнику нужно:

- Обратиться в компанию с документом, подтверждающим погашение займа.

- Предъявить завещание, на основании которого можно установить наследника.

- Написать заявление на расторжение договора.

Если происходит расторжение по желанию страховщика, когда кредит погашен, и он просто желает забрать деньги – выплата не предусмотрена. Также будет отказано клиенту, если полис оформлен с рассрочкой и имеется недоплата по уплачиваемым взносам.

Порядок аннулирования страхового договора

Досрочное расторжение КАСКО, а также при необходимости возврат премии проводится по следующей схеме:

- Подготовка документов, необходимых для подтверждения различных фактов (например, заключение соглашения, уплата взносов).

- Подача письменного заявления на ликвидацию автостраховки с последующим возвращением денежных средств, не использованных в ходе действия полиса.

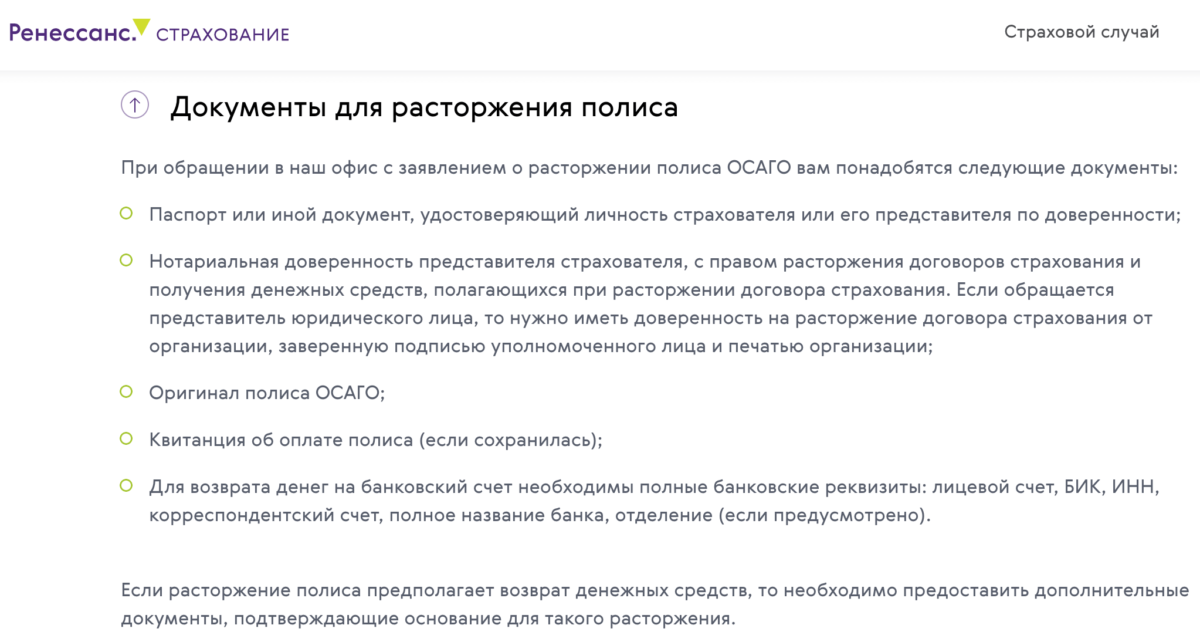

Документы для аннулирования автостраховки

Пакет документов, передаваемый совместно с заявлением, включает:

- паспорт или иной документ, подтверждающий личность автовладельца;

- ПТС;

- свидетельство регистрации автотранспорта;

- действующий договор;

- квитанции (выписки), подтверждающие оплату премии по соглашению;

- документы, подтверждающие право автовладельца на досрочное прекращение действия автостраховки (справка из ГИБДД об утилизации авто, договор купли-продажи транспортного средства, свидетельство о смерти);

- банковские реквизиты для возвращения неиспользованной страховой премии.

- Дополнительно могут потребоваться:

- нотариальная доверенность, если заявка на прекращение действия полиса подается представителем владельца автомобиля;

- свидетельство о вступлении в права наследования и так далее.

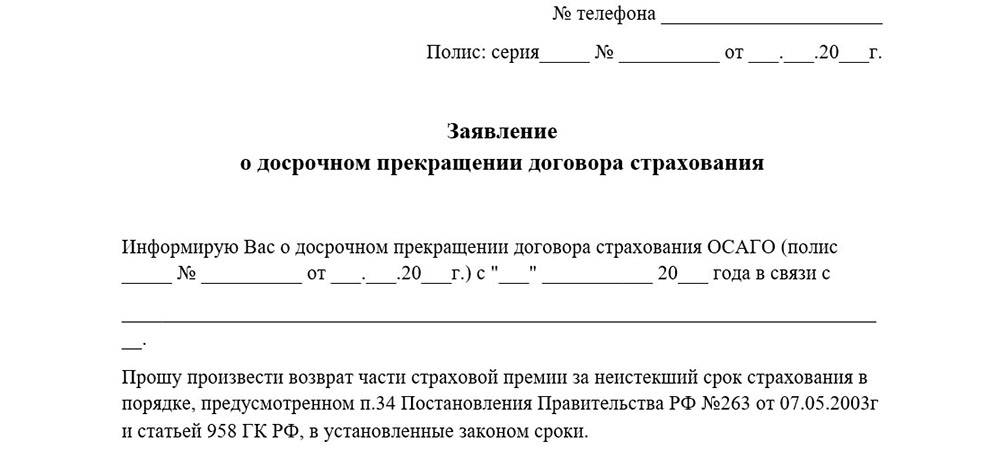

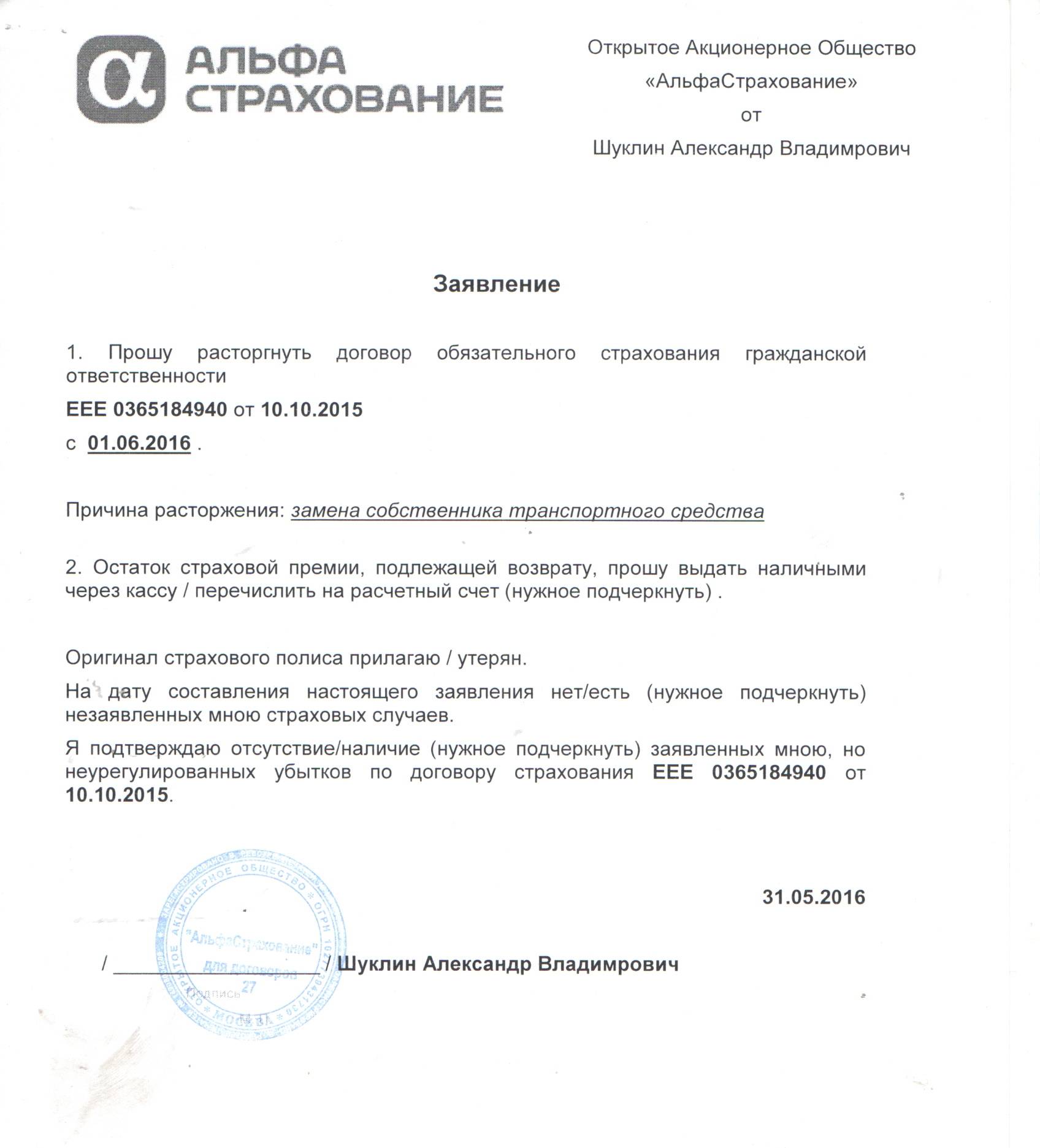

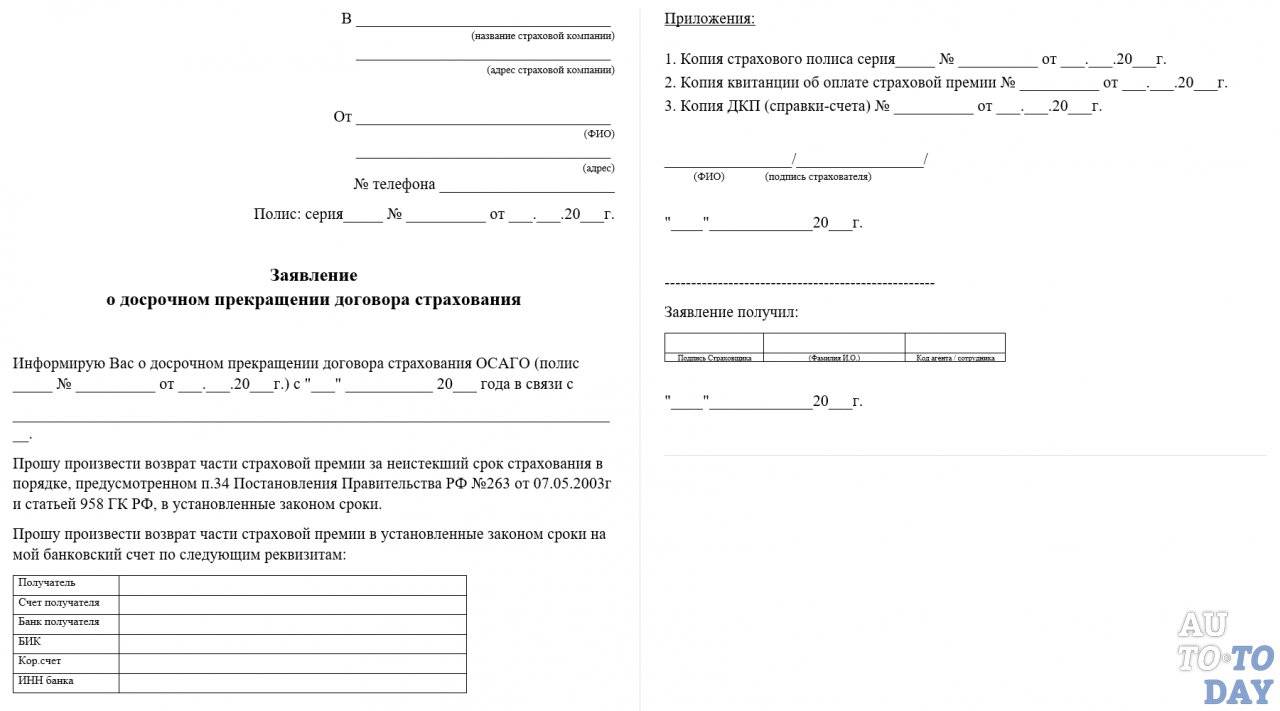

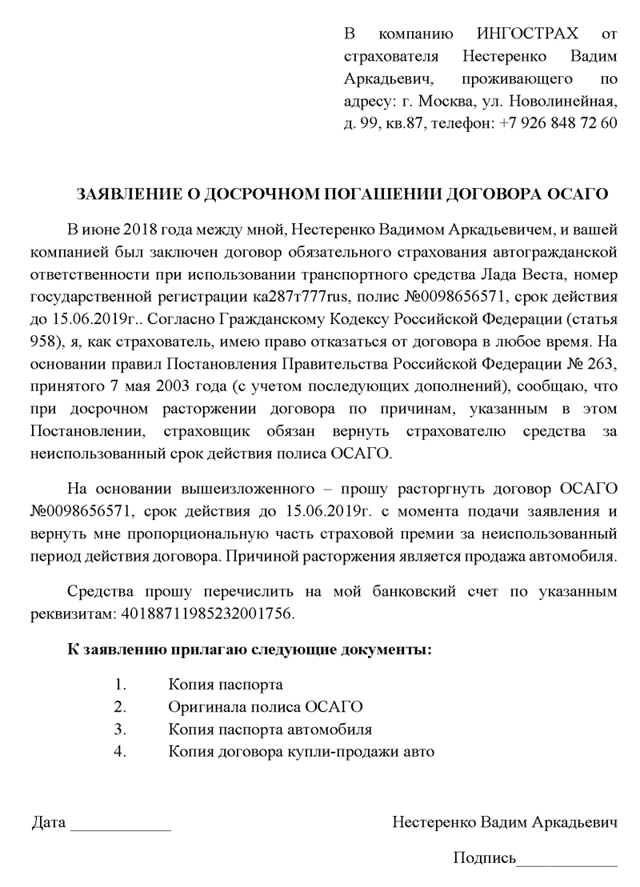

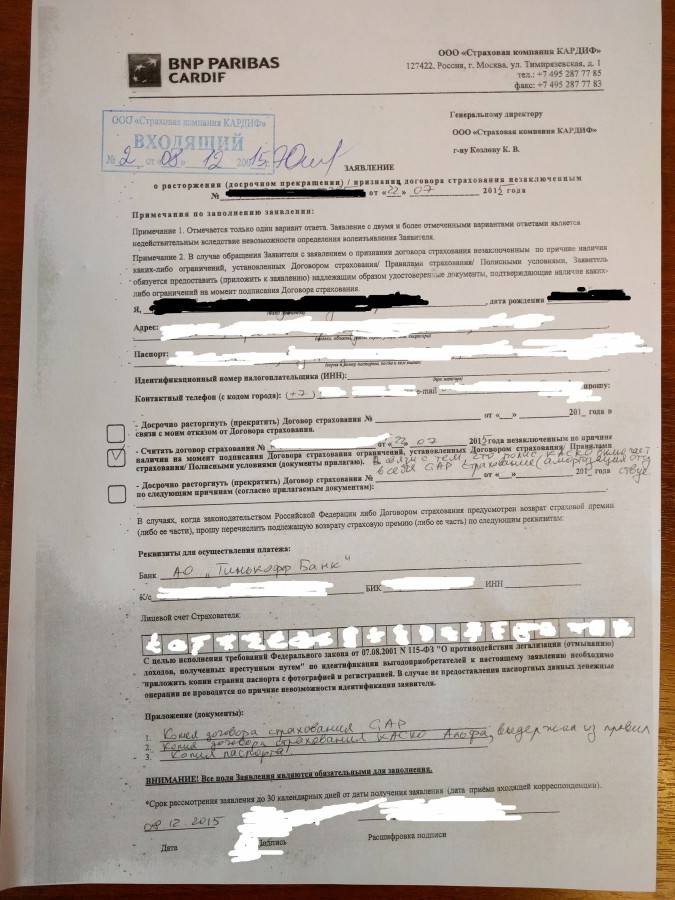

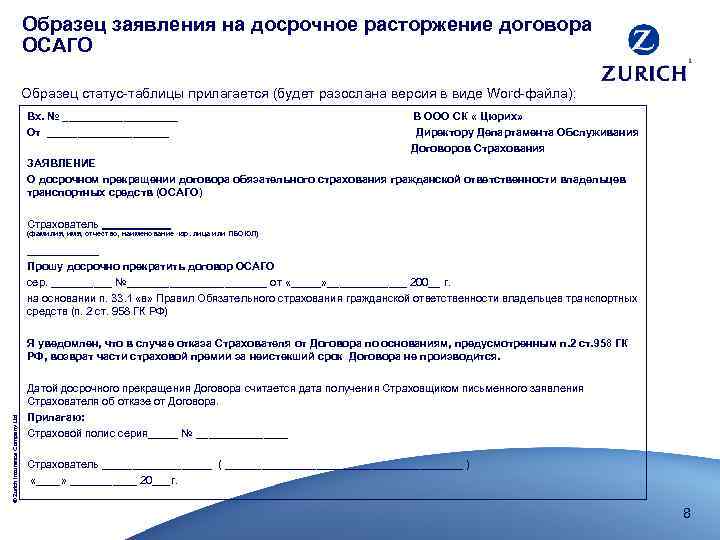

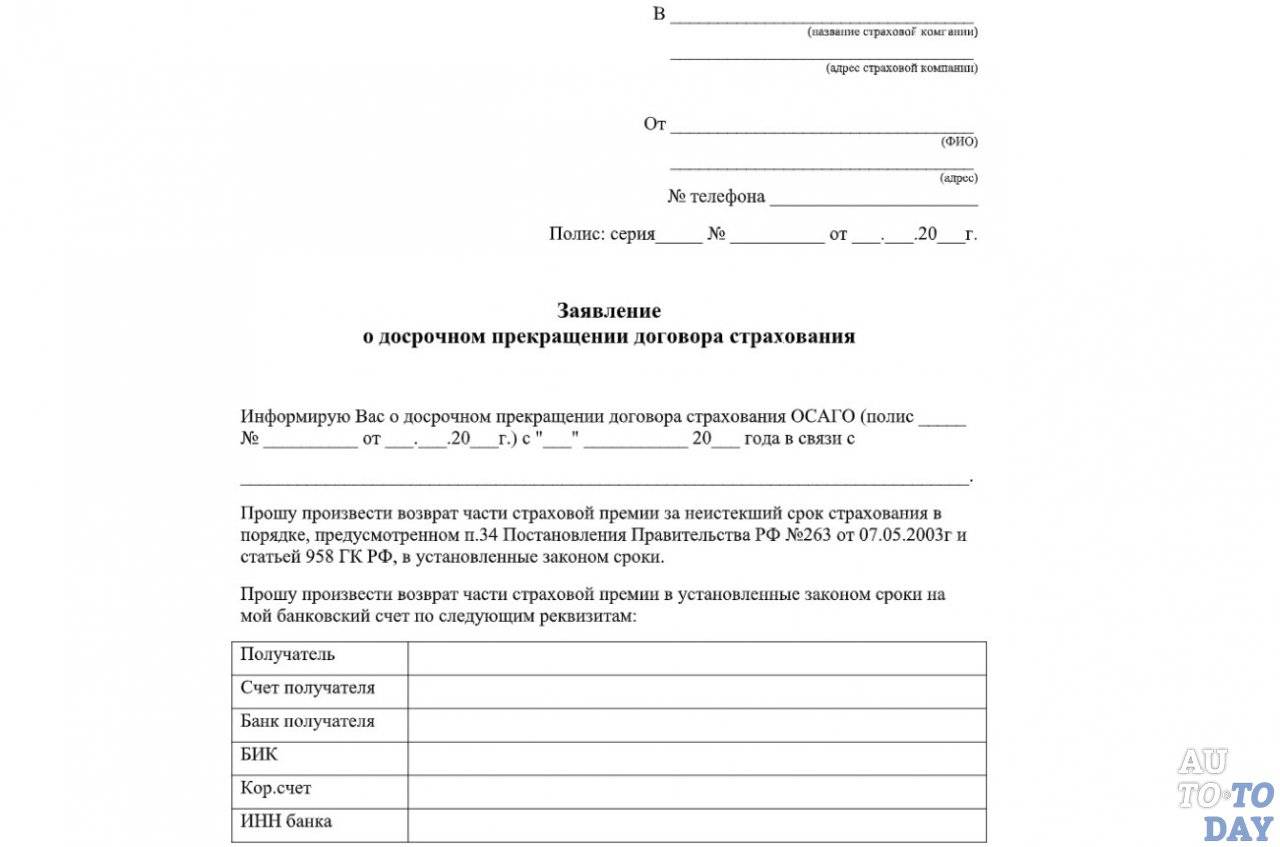

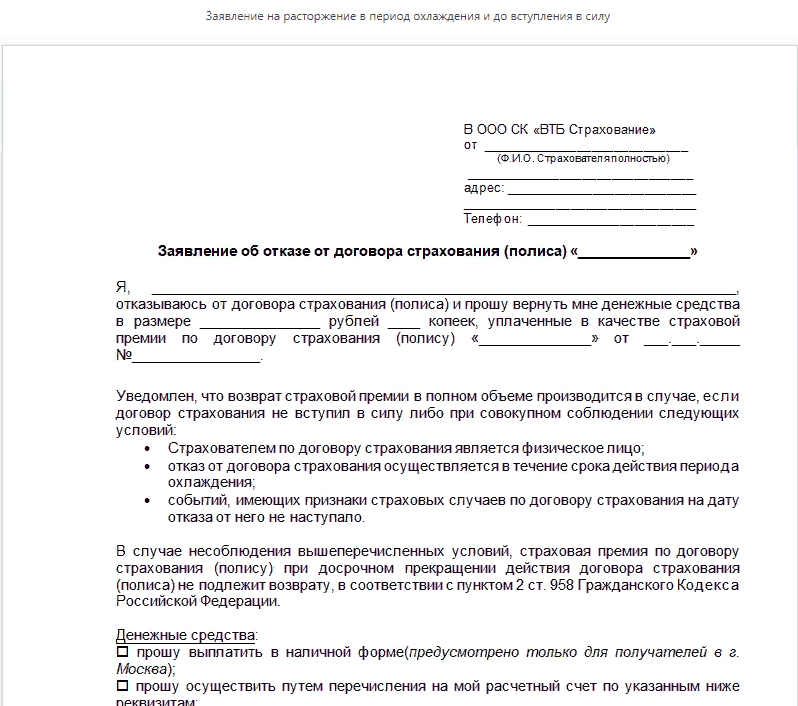

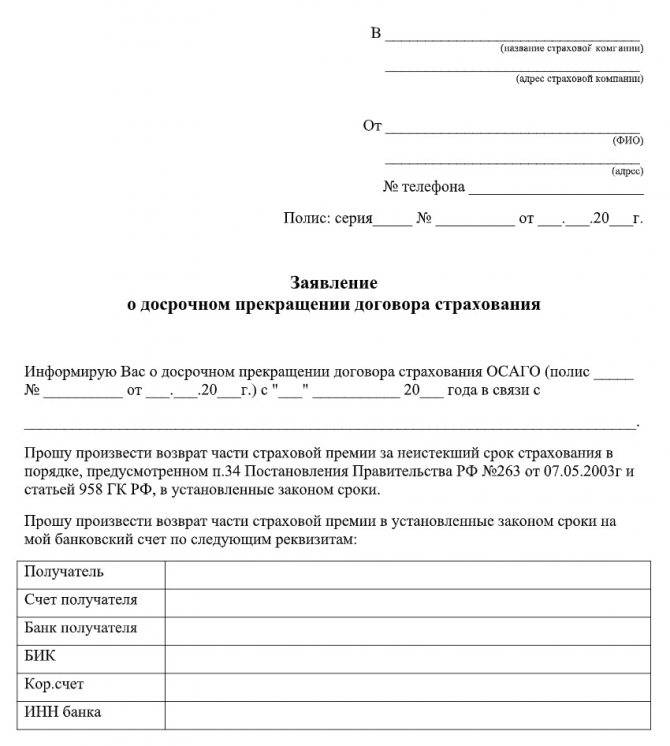

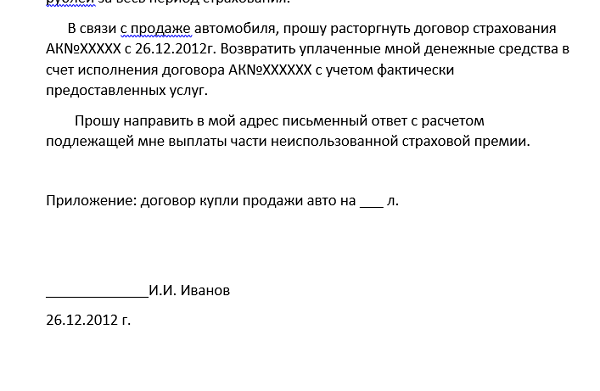

Заявление

Заявление на расторжение договора КАСКО оформляется на стандартном бланке компании. В заявке указываются:

- наименование страховщика;

- личные данные страхователя;

- реквизиты действующего полиса;

- причины расторжения и возврата денег;

- банковские реквизиты страхователя.

Заявку на аннулирование полиса можно подать лично в любом отделении компании — страховщика, онлайн или по почте.

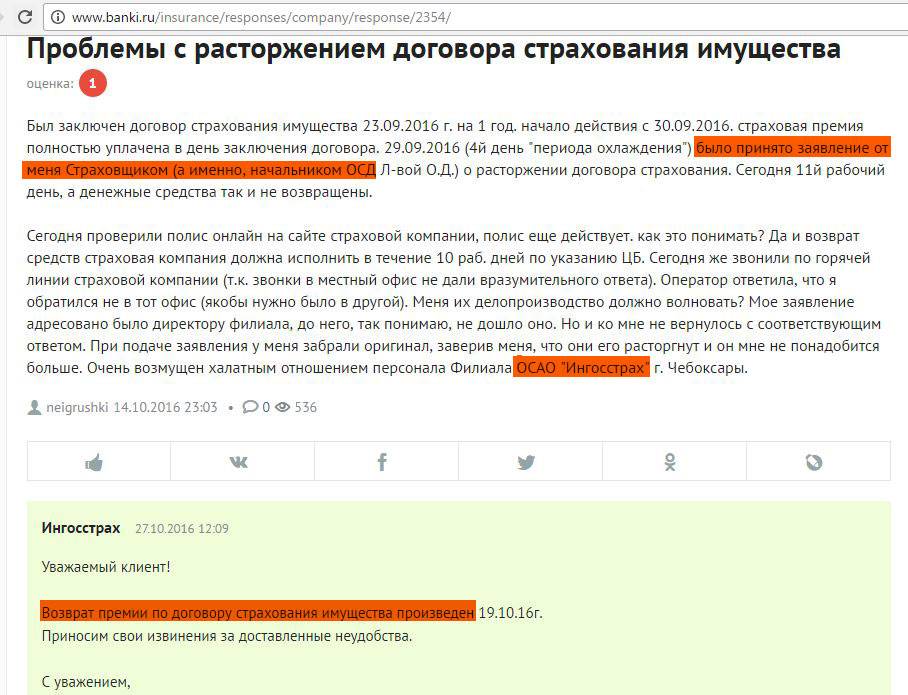

На рассмотрение заявки и принятие решения отводится не более 14 дней. Решение страховщика должно быть представлено владельцу авто в письменном виде. Денежные средства возвращаются на счет страхователя по истечении 10 дней с момента утверждения соглашения об аннулировании автостраховки.

Расторжение договора о КАСКО в суде

Если спорная ситуация будет передана на рассмотрение в судебные органы, то процедура её разрешения будет проходить в общем порядке.

Если спорная ситуация будет передана на рассмотрение в судебные органы, то процедура её разрешения будет проходить в общем порядке.

Но до этого процесса можно прибегнуть к досудебному урегулированию. Иногда наступают ситуации, когда страхователь хочет разорвать правоотношения по собственному решению, но необходимость застраховать имущество у него больше нет. В этом случае страховщик вправе воспользоваться законодательной поддержкой и отказать в возмещении владельцу полиса.

То есть подать иск в судебные инстанции о возмещении уплаченных платежей когда потребуется, но их уплату судья выяснит на основании заключенного соглашения. Ну а, так как автовладельцы в основном не придают значения содержанию документа, который подписывают при приобретении полиса, они сразу стараются пойти в суд.

Но делать это следует в момент, когда претензия страхователя была на рассмотрении страховой организации, и её удовлетворение не было поддержано, но автовладелец с решением не соглашается.

К обращению потребуется приложить:

- Экземпляр заявления для СК;

- Полис добровольного страхования;

- Гражданский паспорт обратившегося;

- Документация на транспорт.

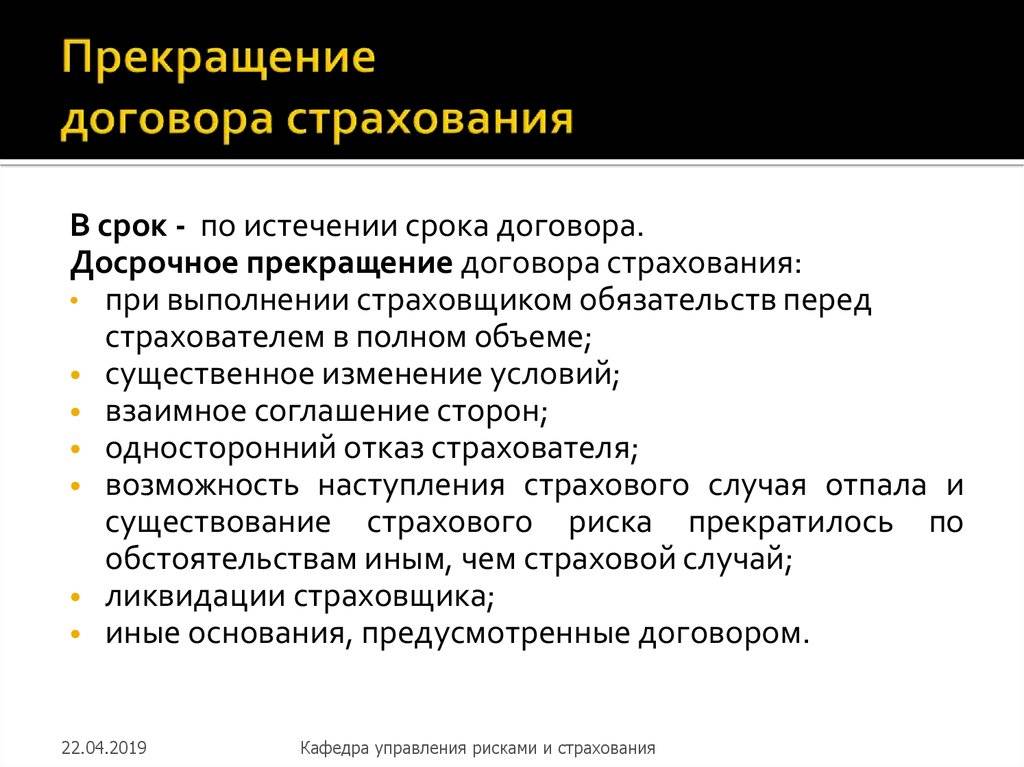

Виды расторжения страхового договора

Разрыв договора о финансовой защите движимого имущества может произойти в двух случаях: ввиду истечения установленного периода действия корочки или по вынужденным причинам. И если с первым вариантом все понятно, то при втором обстоятельстве данная процедура будет несколько отличаться, в зависимости от того, кто стал инициатором расторжения: собственник ТС или фирма.

По регламенту учреждения,  выполняющего роль страховщика, гражданин имеет право прекратить сотрудничество в любой момент, просто написав соответствующее заявление на имя ответственного агента. При этом причину принятого решения указывать не обязательно. Но от нее, в свою очередь, будет зависеть, получит он деньги назад или нет.

выполняющего роль страховщика, гражданин имеет право прекратить сотрудничество в любой момент, просто написав соответствующее заявление на имя ответственного агента. При этом причину принятого решения указывать не обязательно. Но от нее, в свою очередь, будет зависеть, получит он деньги назад или нет.

Компания может инициировать прекращение юридической силы КАСКО только в следующих ситуациях:

- Клиент повлиял на увеличение риска возникновения ДТП с участием его автомобиля (устроил машину в такси или вписал в документ о праве собственности третье лицо), и на законное требование агентов об уплате дополнительного взноса за полис,отказался;

- Владелец транспортного средства указал некорректную информацию о себе, или своем авто при заполнении страхового бланка;

- Аннулирование аккредитации учреждения или его полное банкротство (в такой ситуации фирма может решить вопрос с водителем добровольно или через иск, предварительно выполнив перед ним все обязательства, указанные в договоре).

Как рассчитать в интернете?

КАСКО формируется на основе базового тарифа и поправочных коэффициентов. Проще всего произвести расчет через этот калькулятор КАСКО или по Альфа КАСКО онлайн, прямо на сайте страховщика «Альфастрахование». Для этого нужно:

- Зайти в раздел «КАСКО» и нажать кнопку «Калькулятор».

- Для того чтобы высчитать страховую премию нужно ввести:

- комплектацию;

- тип трансмиссии, привода;

- стоимость машины;

- стаж вождения и возраст самого автовладельца.

Важным пунктом является и количество человек, которые допущены к управлению машиной (при этом фиксируется их возраст и водительский стаж).

Нажав на кнопку «Выбрать опции», вы добавляете еще и нужные вам страховые риски, а также сервисные преимущества (эвакуатор и пр.). Перейдя к кнопке «Рассчитать» получите итоговую сумму и сохраните номер расчета.

Можно ли вернуть каско при продаже автомобиля

Другой вопрос, можно ли будет вернуть деньги за неиспользованный период страхования? Ответ: не всегда, но об этом – чуть ниже.

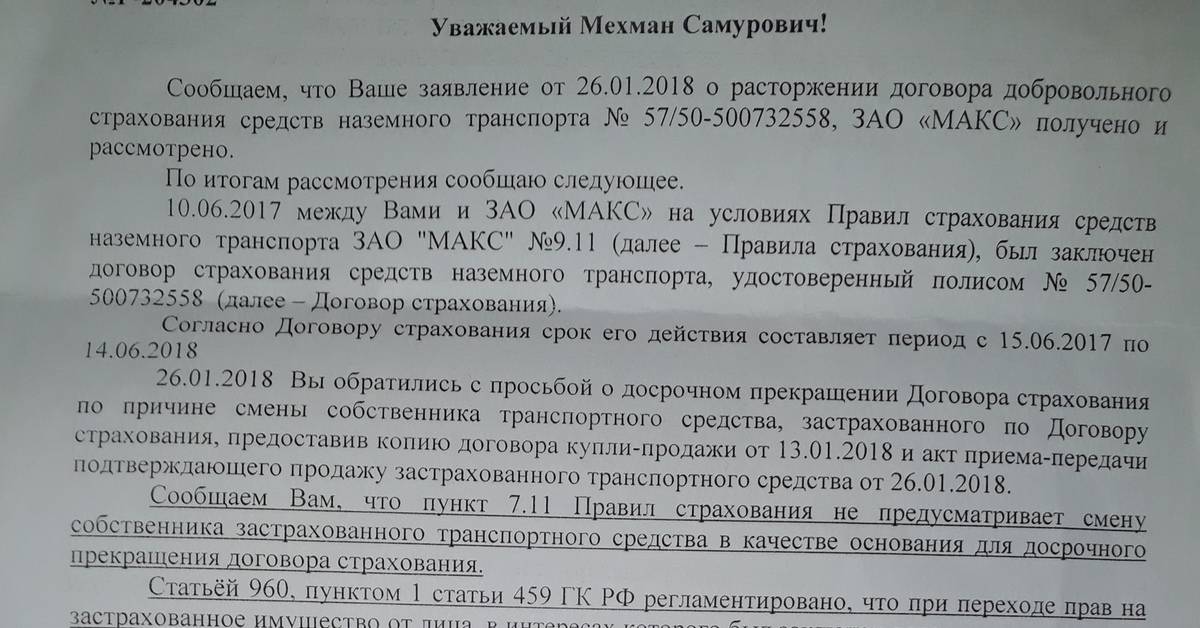

Для страховой компании подобная вольность недопустима. Расторжение договора в одностороннем порядке, без личного согласия автовладельца, по какой бы то ни было причине, абсолютно незаконно (гл. 48 ГК РФ). К примеру, бывает, что страховщик, опираясь на собственные правила страхования, письменно уведомляет клиента о том, что расторгает с ним договор на основании неуплаты очередного взноса. Подобное действие легко оспорить даже в процессе досудебного разбирательства. Страховая компания имеет право расторгнуть КАСКО только по причине существенного нарушения условий договора со стороны клиента, и только после соответствующего решения суда.

Как расторгнуть договор каско на законных основаниях

Если страховщик в установленное время (не более 15 дней) не отвечает на поступившую претензию или ответ содержит отказ без мотивации принятого решения, то страхователь может обратиться в суд. Исковое заявление подается в суд по месту регистрации страховой компании. При подаче заявления страхователем оплачивается государственная пошлина, которая возвращается в случае установления виновности автостраховщика.

Само заявление должно быть составлено максимально корректно и должно отображать все аспекты спорной ситуации. После принятия документа назначается дата судебного разбирательства, на котором и будет вынесено решение. Итак, страховой договор может быть расторгнут по нескольким причинам.

Наиболее частой является продажа автомобиля. При досрочном расторжении страхователю возвращается часть страховой премии, которая не была использована.

Как оформить возврат каско при продаже автомобиля

Заключительная часть, в которую входят:

- список документов, являющихся приложением к заявлению;

- дата подачи заявления;

- личная подпись заявителя и ее расшифровка.

Если заявление подается лично в офисе страховой организации, то можно получить бланк документа и заполнить его надлежащим образом. Если заявление отправляется по почте, то документ составляется самостоятельно на основе описанного шаблона. Заявление так же можно направить из личного кабинета на сайте страховой организации.

Для этого необходимо внимательно заполнить предложенную форму и приложить отсканированные копии требуемых документов. Как работает КАСКО при ДТП, если ты виноват, объясняется в статье: как работает КАСКО.

Можно ли вернуть деньги за каско при продаже авто

Если же этого не происходит, тогда вы имеет право подавать претензию на имя директора страховой компании с жалобой на то, что ваше заявление не принимают. Ответ должен последовать также в письменном виде, где должно быть подробно разъяснено, почему и по каким причинам не принималось ваше заявление.

Практически в любом случае страхователь вправе подавать такое заявление (ст. 958 ГК РФ), поэтому отказы страховщика безосновательны. Если же и претензия не подействует, тогда подается судебный иск со всеми приложенными к нему письменными доказательствами отказов компании.

Однако в большинстве случаев, компании не выгодно тягаться по судам, поэтому они принимают такие заявления.

На тот случай, когда обнаружится, что в договоре КАСКО не обговорен порядок и правила расторжения такого договора, выплаченные клиентом, суммы возвращаться ему не будут. Такое правило действует на случай досрочного прекращения соглашения со стороны клиента.

К договору всегда должны прилагаться Правила страхования, где указаны также и все нормы, как проводить процедуру расторжения договора.

Но если, вдруг, по какой-то причине, в Правилах такого порядка нет, который бы указывал, в какой последовательности нужно расторгать соглашение, тогда автоматически начинают действовать общие Правила прекращения договора в досрочном порядке, какие применяются в отношении прекращения гражданско-правовых договоров.

Еще одной альтернативой требованию выплаты части страховой премии может стать зачет данной суммы в качестве оплаты нового полиса, если вы после продажи машины решили приобрести другое авто. На таких условиях договориться со страховщиком гораздо проще, а размер компенсации будет рассчитываться по более выгодной формуле, в результате чего фактический размер выплаты окажется больше на 10-30%.

Законодательство

На данные момент в нашей стране не существует индивидуального закона для КАСКО, как это предусмотрена для ОСАГО. Но некоторые вопросы с добровольным автострахованием может урегулировать ГК РФ.

Интересующий в данной статье вопрос затронут статьей 985, которая гласит, что ситуации, которые являются веской причиной для прекращения действия полиса страховки, должны быть согласованы между сторонами сделки и прекращенными.

Закон предусматривает такие основания для расторжения сделки:

- утилизация транспортного средства по причинам его изнашивания или полной гибели (не из-за наступления страхового случая);

- продажа автомобиля;

- смерть страхователя;

- если у страховщика отозвали лицензию.

Не исключается вариант – по согласию сторон. Ведь редко, но случается, когда стороны договора хотят обоюдно прекратить действие полиса КАСКО по определенным объективным причинам.

Но для многих страхователей возникает другой, более важный, как получить свои денежные средства обратно. Об этом поговорим дальше, чтобы все автомобилисты могли правильно и выгодно для себя поступать в подобных ситуациях.

Возврат денег при досрочном расторжении договора

Если досрочное прекращение соглашения КАСКО произошло из-за гибели автомобиля, не считающейся страховым случаем, страховая организация должна возвратить автомобилисту часть выплаченной суммы. Размер возврата страховой премии исчисляется пропорционально временному периоду, когда действовал соответствующий полис добровольного автомобильного страхования.

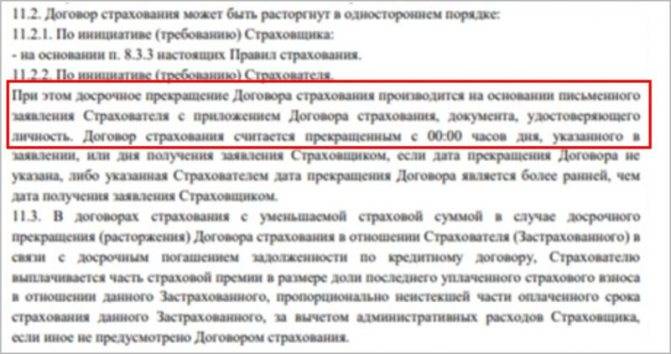

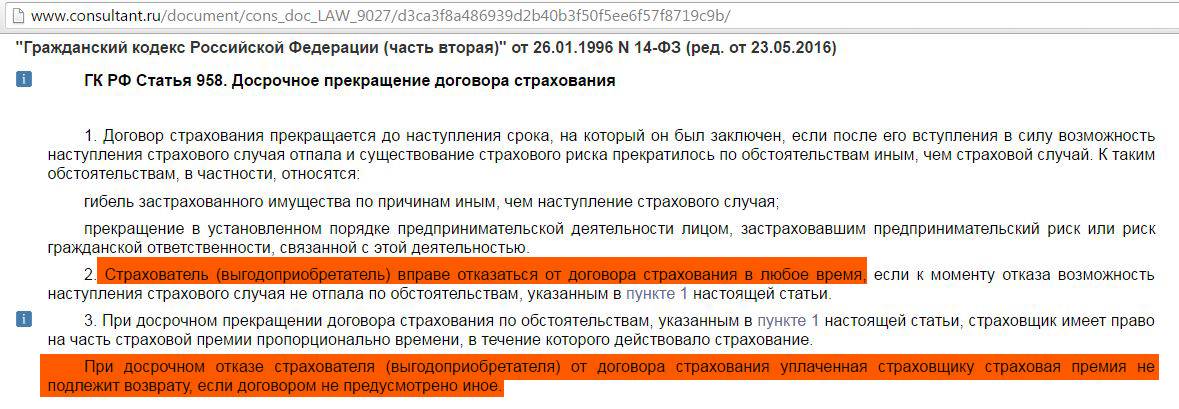

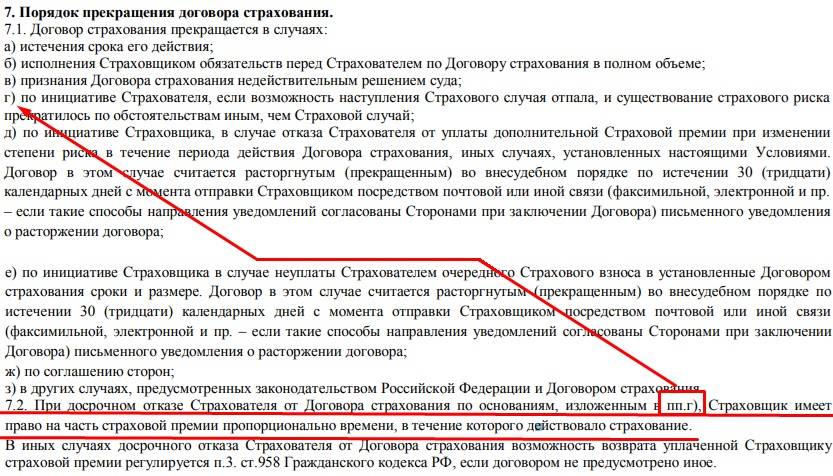

Если же сам страхователь желает по личной инициативе досрочно прекратить действующее соглашение КАСКО, возврат денег, уплаченных по полису автострахования, не всегда возможен. Более того, по общему правилу, установленному 958 статьей российского Гражданского кодекса, выплаченная автомобилистом в пользу страховой организации страховая премия не должна возвращаться страховщиком при досрочном отказе от страхового соглашения, если сами соглашением стороны не предусмотрели иное.

Как показывает практика, страховые компании достаточно часть не предусматривают в своих договорах добровольного автострахования такого невыгодного для них иного развития событий, поскольку тогда им придется делать возврат уплаченных сумм.

Соответственно, прежде чем расторгнуть страховое соглашение добровольного автомобильного страхования, автовладельцу стоит внимательно ознакомиться с условиями заключенного со страховщиком договора КАСКО. Еще лучше, если он сделает это до заключения договорной документации по автострахованию. Тогда у него будет возможность выбрать именно ту страховую организацию, которая согласна производить возвраты денежных средств по расторгнутым соглашениям.

В любом страховом соглашении должен быть раздел, посвященный условиям расторжения договора. Там подробно прописывается, когда и на каких условиях страховщик производит возвраты уплаченной автомобилистом страховой премии. В этом договорном разделе также обычно указывается, как происходит расчет возвратной денежной суммы, если возврат при расторжении соглашения КАСКО все же предусмотрен условиями.

Когда в соглашении КАСКО написано, что премия страховщика не подлежит возврату, надеяться на ее получение автовладельцу точно не стоит. И это будет абсолютно законно и обоснованно.

Если все же возврат денег по полису добровольного автострахования возможен, автомобилисту за точным расчетом причитающейся денежной суммы необходимо обращаться в страховую организацию. Как и коэффициенты в калькуляции КАСКО, формула расчетов возврата за оставшийся период соглашения определяется каждым страховщиком самостоятельно.

Все подобные расчеты страховая организация проводит, руководствуясь своими внутренними правилами и инструкциями, не являющимися публичной документацией. Соответственно, страховщик может произвести вычисления и вернуть остаток неиспользованной страховой премии по собственному усмотрению, и автомобилист никак не сможет проверить расчеты и оспорить решение страховщика.

Существует лишь примерная формула расчета, позволяющая автомобилисту предположить, на какую сумму он может рассчитывать при добровольном отказе от полиса КАСКО.

Сумма возврата = выплаченная автомобилистом сумма по соглашению КАСКО х количество дней неиспользованной страховки х 0,7 : 365

Автовладельцу, планирующему расторгнуть соглашение добровольного автострахования, стоит также учесть, что страховая организация вправе из вычисленной за оставшийся период денежной суммы возврата производить различные вычеты, установленные правилами самой компании.

К примеру, она может вычесть собственные затраты на ведение дела либо уплаченное раньше по полису автострахования страховое возмещение. Соответственно, если автомобилист заплатил за страховку, например, 20 000 рублей, а во время действия договора уже была сделана выплата при страховом случае на 25 000 рублей, надеяться на какой-то денежный возврат вряд ли стоит. Расходы на ведение дел, как правило, предусмотренные у большинства страховщиков, составляют 10-40% от общей суммы страхового взноса.

Исходя из вышесказанного, досрочное расторжение страхового соглашения по добровольному страхованию автомобиля далеко не всегда целесообразно.

Когда прекращаются страховые обязательства по инициативе страховой организации

СК не может по своему желанию решить прекратить действие соглашения о добровольном страховании. Но законодательно установлены основания, которые могут явиться причиной для прерывания договоренностей. К ним относятся:

- Невыполнение договорных условий страхователем, например, перемена личных сведений либо данных о машине без своевременного извещения организации;

- Потеря документации на автомобиль его собственником, если они не восстановлены в установленный период времени;

- Утеря ТС по основаниям, не относящимся к страховой ситуации. Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.

Обязательства могут быть прекращены ещё на стадии подписания документа, когда одна из сторон сделки будет уличена в мошеннических действиях или клиент не уплатит первый взнос.

Когда договор может быть расторгнут по инициативе владельца страхового полиса

Прекращение обязательств по соглашению может произойти из-за:

- Продажи транспортного средства. Это можно сделать следующими способами:

- При реализации авто расторгается соглашение;

- Авто продается совместно с обязательствами по КАСКО. В такой ситуации в стоимость реализации включается цена страховки. После совершения сделки производится переоформление владельца полиса. При этом внесенные средства, уплаченные бывшим владельцем, поступают на счет нового собственника без взимания расходов по оформлению документов;

- Реализация старого транспорта и приобретение нового с малым временным периодом и заключением нового соглашения у того же страховщика. СК может произвести перезачисление с одного счета на второй с перезаключением иного договора;

- Утилизация машины после дорожного происшествия либо вследствие большого срока использования. Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.

Прекратить обязательства можно в любой момент, как до уничтожения транспорта, так и после него. Для этого потребуется представить документацию, свидетельствующую о невозможности либо нецелесообразности восстановления авто после аварии либо изношенности.

- Лишение лицензии страховщика. Включает наложение запрета на осуществление различных операций. В этом случае договор можно не расторгать. СК обязана исполнить свои обязанности, а из-за невозможности это сделать либо из-за начала процедуры признания компании несостоятельной исполнение договорных обязательств возлагается решением суда на иные страховые организации. При этом добиться возврата внесенных денежных средств от другой СК в полной мере будет очень непросто. Поэтому, владея информацией о том, что у страховщика могут отобрать лицензию, желательно по своему усмотрению расторгнуть соглашение и застраховать авто в другой организации.

- Неисполнение обязательств СК. Включает:

- Не выплату компенсации либо частичное невозмещение ущерба при наступлении страховой ситуации;

- Отказ от объяснения причин такого решения;

- Невыполнение договорных обязательств, таких как представление эвакуатора, вызов аварийного специалиста, поддержка по горячей линии и т.д.

- Смерть владельца полиса по КАСКО. В такой ситуации автомобиль входит в состав наследственной массы и переходит в собственность правопреемника, который может сам определить, где оформить КАСКО либо переоформить в этой же компании.

- Прекратить договорные отношения можно и в случае, когда увеличиваются риски, в значительной мере превышающие те, что были установлены соглашением. Например, поменялись условия хранения ТС, что может повлечь риск хищения либо его повреждения. О наступлении этих обстоятельств необходимо уведомлять СК.

Расторжение КАСКО и возврат денег

Согласно статье 958 ГК РФ, автовладелец или выгодоприобретатель имеют право написать заявление о расторжении страхового полиса в любое время, при этом страховая компания обязана согласиться с таким требованием.

Последовательность действий

При желании расторгнуть договор о страховании автомобиля КАСКО потребуется:

- Собрать определенный перечень документов.

- Написать заявление.

- Обратиться в страховую компанию.

- Дождаться решения и получить денежные средства.

Все действия после подачи документов не требуют участия автовладельца: сотрудники компании проводят процедуру расторжения сами.

Пакет документов

Прежде чем начинать процедуру расторжения страхового полиса, требуется собрать определенный пакет документов. В зависимости от причины, по которой действие полиса КАСКО будет прекращено, требуются дополнительные документы, кроме основных. К основному пакету документов относят:

- паспорт страхователя;

- непосредственно страховой полис;

- квитанции об уплате всех требуемых взносов;

- ПТС или его копия.

Документы, которые нужно приложить в зависимости от причины расторжения:

- договор купли-продажи машины (оригинал или копия). Допускается предоставить копию документа только в том случае, если движимое имущество отчуждается другому владельцу;

- справка из ГИБДД, которая подтверждает факт ДТП, после которого автомобиль не пригоден для эксплуатации, или об износе транспортного средства;

- свидетельство о смерти лица, купившего полис КАСКО;

- справку из банка с реквизитами счёта, на который будут перечислены деньги, не потраченные из-за досрочного прекращения действия страховки.

Куда подавать документы

Собрав требуемый пакет документов, страхователю нужно обратиться непосредственно в страховую компанию КАСКО. Процедура расторжения длится до 14 дней, после чего страхователю сообщают о принятом решении.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.

8 (800) 350-31-84

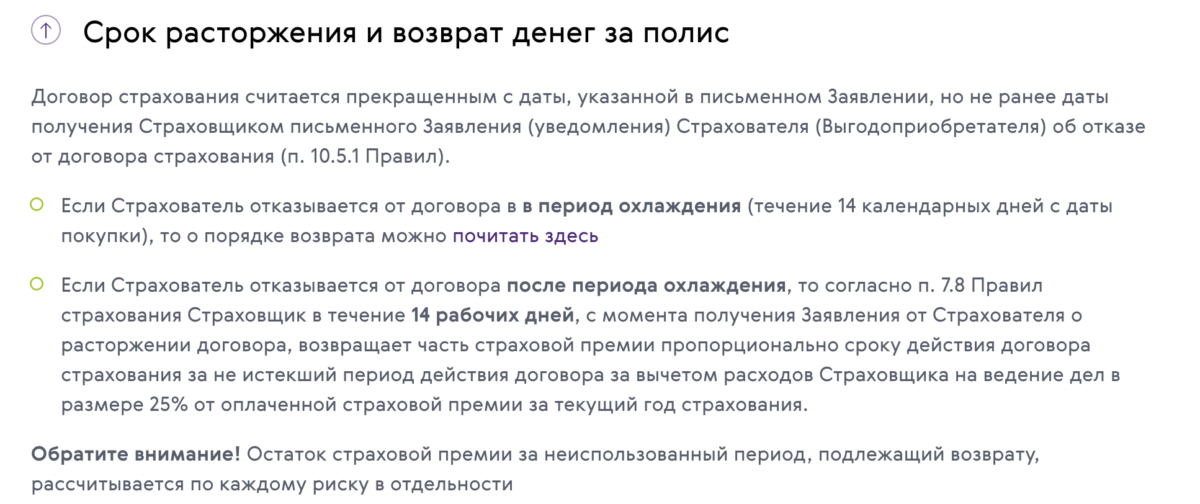

Срок расторжения и возврат денег за полис

Порядок расторжения партнерских отношений между страхователем и страховщиком зафиксирован в пункте 10.5.1 Правил страхования транспортных средств. Согласно указанному пункту соглашение аннулируется с даты, указанной в официальной просьбе прекращения действия КАСКО. Однако формальное прерывание отношений не может произойти раньше того дня, когда страховая компания получит письменное заявление.

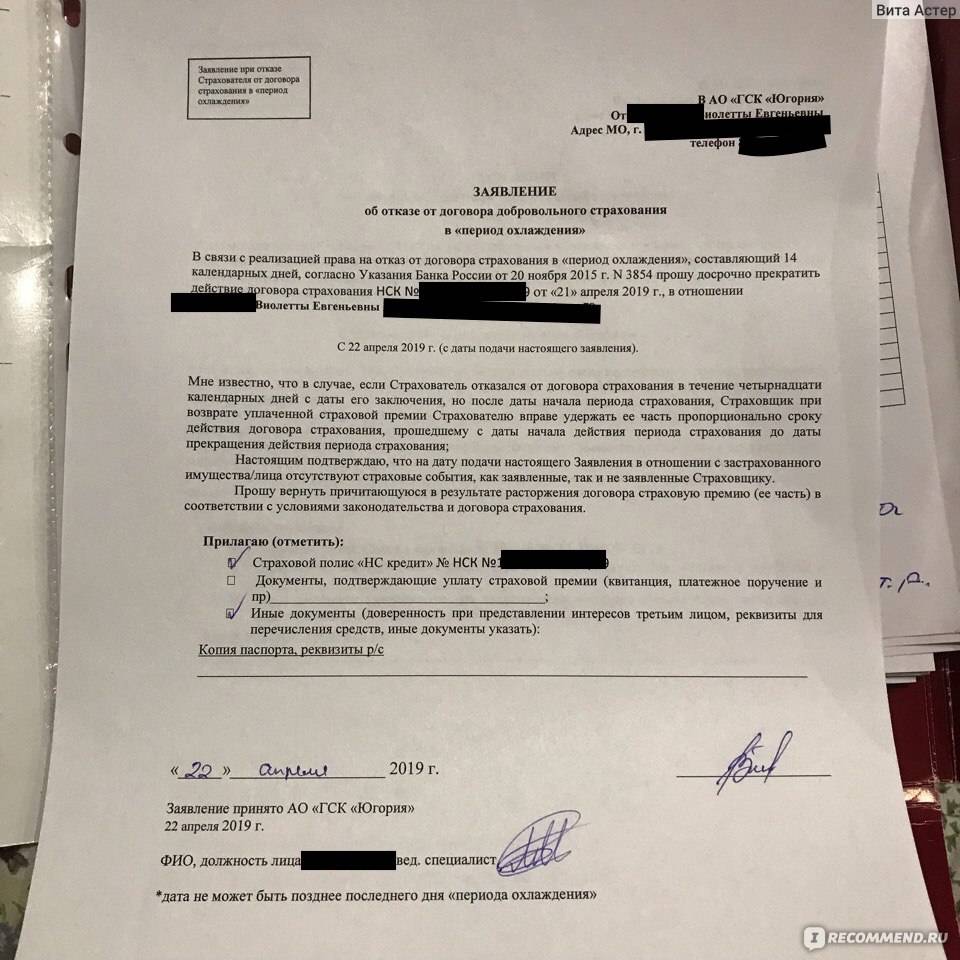

При желании расторгнуть недавно заключенный договор автомобилисты должны учитывать особый «период охлаждения». Весь срок действия этого особого условия автомобилист может расторгнуть договор страхования и вернуть внесенные средства. «Период охлаждения» официально равняется двум неделям или 14 дням. Несмотря на то, что аннуляция проходит на особых условиях, некоторые автомобилисты пользуются этой возможностью.

Чаще всего договоры расторгаются после истечения 14-ти дневного срока с момента приобретения транспортного средства. Такие условия аннуляции регламентируется пунктом 7.8 Правил страхования транспорта. В этом случае страховая компания обязана в течение двух недель с официальной даты получения обращения клиента с просьбой о прекращении деловых отношений вернуть остаток суммы по КАСКО.

При расторжении отношений после прошествии двухнедельного срока расчет суммы к возврату осуществляется с учетом расходов страховой компании. Под расходами имеется в виду не возвращаемые средства, которые по закону полагаются компании за то, что она осуществила процедуру оформления полиса. Процент суммы, не подлежащей возврату, составляет 30% от общей страховой премии.

Важно знать: размер суммы, которую страховая компания обязана вернуть по договору комплексного страхования, вычисляется для каждого предусмотренного риска в отдельности

Заключение

На досрочное расторжение договора страхования имеют право как страхователь, так и страховщик по ряду причин, предусмотренных ГК РФ и правилами страхования. Как вернуть полис каско и как получить часть страховой премии в правилах также указано. Процедура прекращения соглашения не отличается сложностью — страхователь обращается в СК с заявлением и документами, и если ничего не противоречит условиям и законодательству договор будет считаться расторгнутым в тот же или на следующий день.

Советуем почитать:

Как оформить полис каско и какие документы для этого нужны?

Рейтинг: 0/5 (0 голосов)