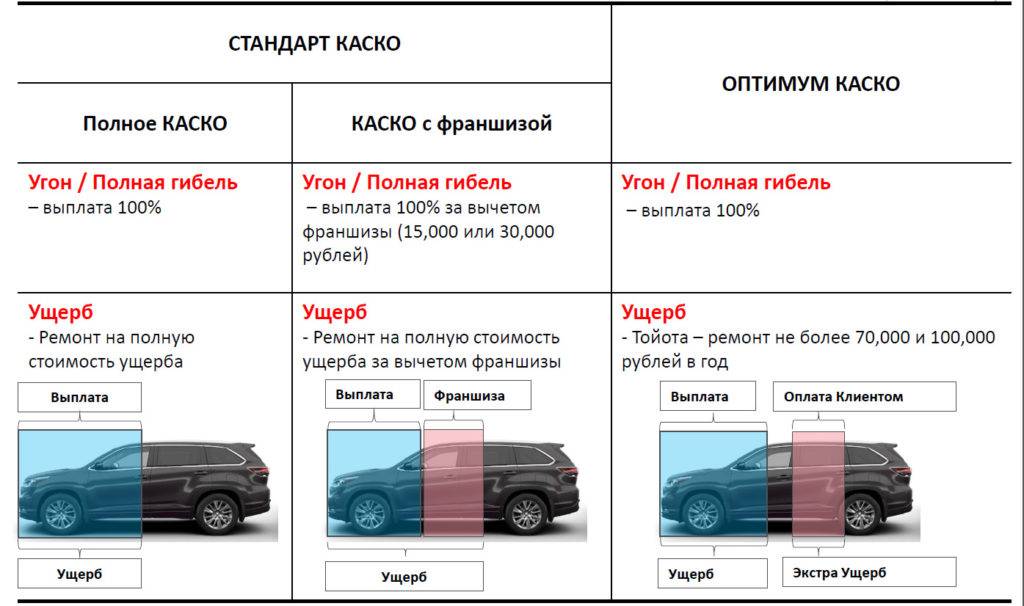

Про франшизу

Встречаются люди, которые недовольны тем, что оформили договор на страхование КАСКО. Отзывы их настолько красноречивы, что может пропасть желание страховать автомобиль.

Если начать разбираться более детально, то оказывается, что они просто гнались за дешёвой страховкой, не задумываясь о том, почему у одной компании стоимость бьёт по карману, а у другой нет. И когда они попадают в ДТП, то им просто ничего не возмещают, говорят о какой-то франшизе.

Именно эта франшиза в большей мере может влиять на стоимость страхования. Стандартом на рынке будет её колебание от 0% до 2%.

Для чего она нужна? С помощью франшизы страховщик пытается свести к минимуму риск по выплате страхового возмещения из-за мелких повреждений автомобиля, которые встречаются достаточно часто. Это работает следующим образом: если вы застраховали автомобиль на сумму 100 000 руб., а в договоре установили франшизу в размере 2%, то это означает, что при ущербе до 2000 руб. вам страховая компания возмещать ничего не будет.

Чем выше процент франшизы, тем дешевле будет стоить страхование автомобиля КАСКО. В принципе это правильно, иначе бы аварийному комиссару приходилось бы выезжать абсолютно на все происшествия, которые происходят с автомобилем.

Что такое страховая сумма?

Заключая договор КАСКО, клиент руководствуется правилами страхования, действующими в этот момент в компании. На их основании осуществляется подбор условий. В полис КАСКО, кроме достаточно популярного риска «Ущерб», по желанию страхователя включаются и другие, такие как «Хищение» (угон), ДСАГО или GAP. И по каждому из них страховая сумма будет вычисляться отдельно. А стоимость полиса КАСКО будет зависеть от количества страховых рисков в договоре.

Заключая договор КАСКО, клиент руководствуется правилами страхования, действующими в этот момент в компании. На их основании осуществляется подбор условий. В полис КАСКО, кроме достаточно популярного риска «Ущерб», по желанию страхователя включаются и другие, такие как «Хищение» (угон), ДСАГО или GAP. И по каждому из них страховая сумма будет вычисляться отдельно. А стоимость полиса КАСКО будет зависеть от количества страховых рисков в договоре.

Исходя из этого, можно с определенностью сказать, что страховая сумма в полисе КАСКО – это своеобразный лимит ответственности страховой компании перед клиентом. В пределах этой суммы собственнику ТС при наступлении страхового случая будет выплачено возмещение ущерба.

Например, при принятии на страхование TOYOTA Land Cruizer Prado 2015 года выпуска в процессе определения условий, была установлена страховая сумма в размере 1 929 000 рублей касаемо риска «Ущерб». Это значит, что при регистрации любых повреждений владельцу ТС будет сделана выплата в размере, не превышающем эту сумму.

Что такое КАСКО?

Как расшифровать термин и как он переводится? КАСКО – это дополнительная страховка, не являющаяся обязательной. Существует мнение, что оно расшифровывается как комплексное автомобильное страхование кроме ответственности. Но это миф, так как на самом деле аббревиатуры у этого термина автокаско нет.

Название с переводе с итальянского означает слово «борт». Из этого понятно, что страхованию подлежит именно машина, а не люди, которые в ней находятся. Страховка позволяет владельцу защитить себя от широкого списка проблем. Выплаты в данном случае предполагаются, даже если виновником является сам обладатель полиса.

Оформление КАСКО не является обязательным. Исключением является только покупка автомобиля в кредит, когда кредитор требует оформления страховки.

Предлагаем посмотреть видео о том, что такое КАСКО:

Варианты возмещения по программе КАСКО

Существует три метода возмещения убытка по КАСКО:

- Ремонт. Для восстановления автомобиля страховщик направляет его в сервис технического обслуживания. Порой страхователю предоставляется право личного выбора между СТО и автосервисом, если такой момент указан в договоре. По завершении ремонтных работ, выставленный счёт оплачивается страховой компанией, а не владельцем. Если страховка предусматривает франшизу, её сумму владелец должен оплатить до получения направления на проведение ремонта.

- Денежная выплата. Её объём устанавливается на основании результатов экспертизы повреждений. В случае несогласия владельца с оценкой страховой фирмы, он вправе прибегнуть к услугам независимых экспертов. Другой вариант для получения выплаты — предоставить платежи из автосервиса, подтверждающие оплату ремонтных работ. Перечень сервисных центров прописывается в договоре. Денежные средства при таких обстоятельствах выдаются наличными или перечисляются на банковский счёт.

- Замена утраченного транспорта на аналогичное. Такая форма возмещения применяется, когда автомобиль не подлежит восстановлению или он украден. Этот пункт должен быть указан в страховом договоре. Если он отсутствует — ущерб возмещается денежными средствами.

Что влияет на стоимость договора

В 2018 году многих автолюбителей интересует: что влияет на стоимость полиса? Необходимо принимать во внимание, что представители страховых компаний во время расчета принимают во внимание персональные условия. На стоимость продукта влияет:. На стоимость продукта влияет:

На стоимость продукта влияет:

- марка и модель транспортного средства;

- год выпуска;

- стоимость автомобиля;

- сколько людей будут допущены к управлению;

- возраст и стаж водителей;

- наличие противоугонной системы;

- срок страхования;

- где автомобиль будет в ночное время: на платной стоянке, в гараже или без ограничений;

- оплата единовременно или в рассрочку;

- в каком размере установлена франшиза;

- форма выплаты страхового возмещения: наличными или ремонт на станции;

- приобретен автомобиль в кредит или за наличные (узнайте, сколько стоит КАСКО на новый автомобиль и купленный в кредит).

Каждому перечисленному условию соответствует свой коэффициент. Все полученные коэффициенты перемножаются, в результате чего получается итоговый тариф, который взимается от стоимости транспортного средства.

Рейтинг страховых компаний с дешевым КАСКО

Цена страховки КАСКО также отличается в зависимости от конкретной компании

При выборе страховщика важно остановиться на той организации, которая сочетает доступные тарифы и высокий уровень надежности. Ниже представлены страховые компании, в которых можно оформить полис на выгодных условиях

Тинькофф Страхование

Эта организация позволяет сделать покупку полиса полностью в режиме онлайн. Страхователю не нужно посещать офисы и ждать своей очереди. Представители компании доставят ему полис в любое удобное время и в любое место.

Благодаря дистанционной деятельности копания существенно снижает тарифы на страховку. Для экономии можно одновременно купить полис ОСАГО и КАСКО. В этом случае скидка составит 5%. Для расчета стоимости страховки можно воспользоваться кредитным калькулятором, который есть на сайте. Можно не вносить платеж сразу, а делать это в рассрочку ежемесячно. При наступлении страхового случая компенсация будет получена в течение трех дней.

InTouch

Эта компания также уделяет достаточно внимания обеспечению удобства и экономии времени клиентов. Также предлагаются достаточно выгодные тарифы. Сниженная стоимость полиса предусмотрена для машин с пробегом менее 12 тысяч. Также существует услуга умного страхования, позволяющая сэкономить на опциях, которые не требуются клиенту.

Ренессанс Страхование

Компания Ренессанс в своей работе делает упор на высокие технологии. Тут существует отдельная программа полиса с телетематикой, которая предлагает покупателям в возрасте до 29 лет сэкономить до половины цены страховки. Суть в том, что на машине устанавливается специальное устройство, связанное с приложением на смартфоне. В процессе вождения автомобилист следит за своим стилем на дорогах и при необходимости корректирует его.

Если в течение трех месяцев он будет водить аккуратно и получит требуемые баллы, размер франшизы по договору значительно уменьшится.

Также компания предлагает выгодные тарифы при оформлении страховки на автомобили с пробегом и на внедорожники.

Альфа-Страхование

Организация предлагает ряд выгодных программ для покупки КАСКО. Достоинства работы с ней заключаются в следующем:

- Полис может быть оформлен дистанционно.

- Расчет стоимости страховки можно сделать на сайте компании. Затем его можно сохранить либо отправить другу.

Для опытных водителей предусматривается программа «Умное КАСКО», обеспечивающая экономию до 55%. На машину ставится тематическое устройство. Принять участие в этой программе может любая иномарка возрастом до 7 лет.

Росгосстрах

Популярная страховая компания предлагает купить полис одним из таких способов:

- онлайн на официальном сайте страховщика;

- путем звонка на короткий номер 0530;

- в офисе страховщика.

На сайте Росгосстрах можно найти советы по выбору максимально выгодной страховки с учетом потребностей каждого страхователя. Клиенты могут оформить полис в рассрочку и добавить в него франшизу. Скидка предоставляется тем водителям, которые в прошлом не сталкивались с авариями.

Ингосстрах

Эта страховая компания предлагает выгодные условия для таких категорий водителей, как лица с большим стажем за рулем, взрослые люди и семейные водители, имеющие детей.

Также скидка будет предоставлена в таких случаях:

- при наличии установленной системы слежения;

- при переходе из другой компании при условии безаварийного стажа;

- в случае продления полиса;

- при оформлении франшизы.

Наибольший размер скидки можно получить в том случае, если машина оснащена хорошей противоугонной системой.

Оформить недорогой полис КАСКО на выгодных условиях вполне возможно. Для этого рекомендуется сравнить программы различных страховщиков, а также ознакомиться со специальным программами и скидками

При этом важно, чтобы, пытаясь сэкономить, автовладелец не лишился важных для него опций

В которых вариантах прибыльно оформлять КАСКО с франшизой?

В чем энтузиазм страховой компании при продаже страховки с франшизой додуматься несложно: освобождая себя от маленьких выплат, страховщик сберегает ресурсы. Не тайна, что обработка схожих заявок не оправдывает себя вещественно. Оценка, расследование и прочее сопровождение незначимых страховых эпизодов отвлекают на себя ресурсы, нередко превосходящие стоимость самого вреда. Потому страховым компаниям прибыльнее переложить маленькие повреждения кара на плечи клиента в обмен на скидку за страховку.

Но таковой вариант не постоянно выгоден обладателю авто. При оценке необходимости страхования с франшизой огромное значение будут иметь опыт вождения, цель страхования, режим использования тс и сами условия контракта. Любой определенный вариант просит внимательного исследования со стороны автовладельца. Тем не наименее существует несколько общих советов, позволяющих обусловиться с необходимостью подключения данной услуги.

Когда прибыльна страховка КАСКО с франшизой?

- При значимом стаже безаварийного вождения. Когда возможность ДТП очень мала, нет смысла переплачивать за страховку. Не считая того, страховые компании заинтересованы в беспроблемных клиентах и стараются задерживать их различными призами и скидками.

- Когда главный целью приобретения полиса КАСКО является страхование от угона. В данном случае франшиза поможет значительно сберечь на цены страховки.

- Если величина скидки на полис превосходит размер франшизы.

- При наличии вольных средств, достаточных для самостоятельного устранения маленьких повреждений. Для тех, чье время стоит недешево страхование с франшизой — безупречный вариант.

- Если шофер заинтересован в сохранении безаварийного стажа. Маленькие ДТП могут значительно усугубить этот показатель и негативно воздействовать на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что возможность попадания в маленькие ДТП в 1-ые два года вождения весьма высока. То же относится и к иным водителям, раз в год получающим 2 и наиболее страховых возмещения – для их страхование с франшизой также будет нерентабельным.

Подведем итоги

Обобщая вышеупомянутое можно отметить, что франшиза – хороший метод сберечь на страховании КАСКО для опытнейших водителей, имеющих впечатляющий стаж безаварийного управления. Естественно, от случайностей никто не застрахован, потому покупая полис с франшизой необходимо быть готовым к маленькому ремонту своими силами. Но если проблемы обойдут стороной, вы получаете бесспорные достоинства в виде значимой скидки на страховку, сохраняя при всем этом защиту от больших расходов.

И в дополнение к изложенному выше предлагаем поглядеть видеосюжет о особенностях покупки полисов КАСКО с франшизой.

Поделиться :

Действия при наступлении страхового случая

Общий алгоритм действий включает следующие составляющие:

- Сообщение в ГИБДД по телефону 102 или 112, если автомобиль угнан или вы являетесь участником серьёзной аварии.

- Вызов скорой помощи по номеру 103 или 112, если при ДТП пострадали люди.

- Вызов пожарной охраны по номеру 101 или 112, если случился взрыв или пожар.

- Оповещение своей страховой фирмы по номеру, прописанному в договоре о случившемся страховом случае.

- Обращение с письменным заявлением к страховщику в период, указанный условиями страхования.

ВНИМАНИЕ! Постарайтесь всегда иметь при себе контакты собственного страховщика, а также номер и период действия страхового полиса. Оптимально сохранить эти данные в личном телефоне

Водитель при использовании автомобиля обязательно должен держать с собой пакет документов:

- водительское удостоверение или временное разрешение на управление транспортным средством;

- свидетельство о регистрации автотранспорта;

- полис ОСАГО в бумажной форме;

- сведения о КАСКО: контакты страховой компании, номер и период действия полиса;

- заявление о происшествии и ручка для его заполнения.

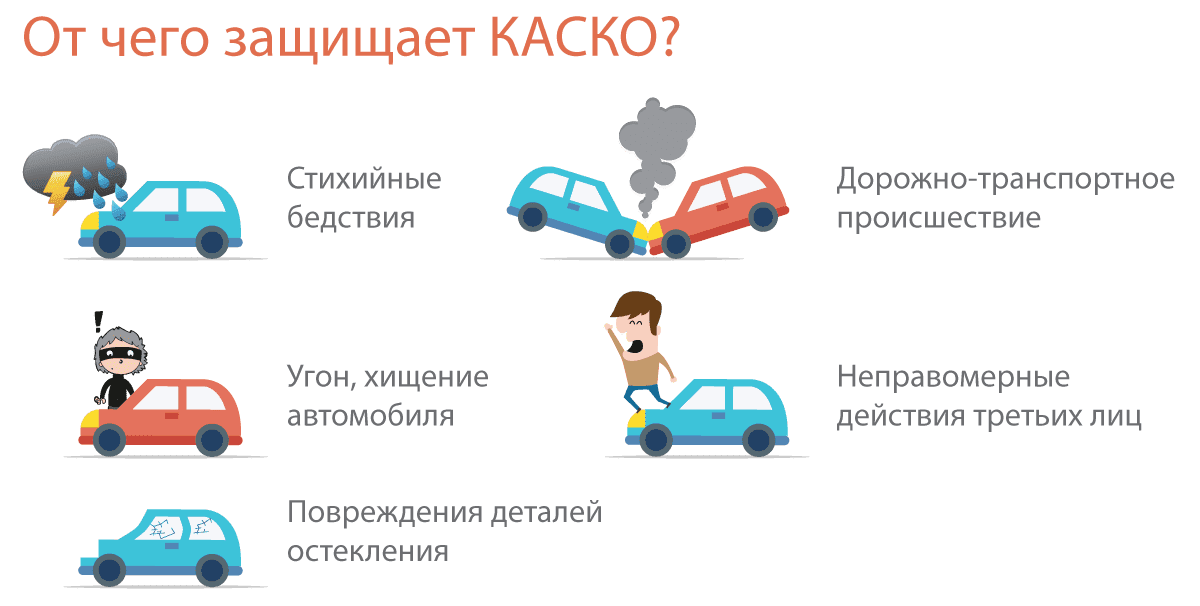

Преимущества и недостатки КАСКО

Прежде, чем оформить добровольный договор, все автолюбители изучают преимущества и недостатки. Что касается недостатка, то он один – это высокая стоимость договора. К сожалению, именно поэтому многие водители не могут позволить себе выгодную услугу для защиты своего автомобиля.

Преимуществ много и среди них стоит отметить:

- многообразие программ;

- возможность получения дополнительной скидки, за безаварийное вождение;

- привлекательная рассрочка платежа на несколько взносов;

- ремонт на станции, благодаря чему клиент не переживает, хватит денег на ремонт или нет;

- персональный менеджер;

- квалифицированная служба поддержки клиентов;

- клиент финансово защищен.

Какие факторы влияют на стоимость КАСКО? Как добиться оптимальной цены?

Самый ответственный момент при оформлении полиса – выбор оптимальной программы страхования. Наглядно продемонстрировать влияние основных факторов на сумму взноса может онлайн калькулятор КАСКО. Условно информация для расчета в калькуляторе делится на 2 части:

- Данные о ТС (марка, модель, год выпуска и прочие сведения).

- Предлагаемые на выбор опции, оказывающие прямое влияние на размер страхового взноса по АВТОКАСКО.

Опции, влияющие на стоимость КАСКО:

- Вариант страхования «Частичное КАСКО» (страхование только от ущерба) или «Полное КАСКО» (страхование от ущерба и угона). Страхование только от ущерба обойдется дешевле в среднем на 20-40%, в зависимости от ценовой политики каждой компании.

- Наличие и размер франшизы. Чем больше размер франшизы, тем меньше стоимость полиса.

- Страховая сумма «агрегатная» (уменьшаемая) или «неагрегатная» (неуменьшаемая). Выбор агрегатной страховой суммы приводит к тому, что с каждой очередной выплатой страховая сумма (в % от которой выплачивается возмещение) уменьшается. Агрегатная страховка КАСКО обойдется дешевле, чем неагрегатная.

- Способ возмещения ущерба либо «СТО страховщика», либо «СТО по выбору страхователя», либо денежная выплата. Выбор «СТО страховщика» – самый недорогой вариант, чтобы оформить КАСКО. В случае выбора двух других вариантов страхователю придется заплатить за страховку дороже.

- Выплаты будут производиться без учета износа или с учетом износа. Для выплат по принципу «новое за старое» договор лучше оформить на условии «без учета износа», но это увеличит стоимость страховки в среднем на 15-20%.

- Возраст и стаж водителей. Чем меньше стаж и возраст водителей, тем дороже страховка. Иногда есть смысл рассчитать КАСКО «мультидрайв» (без ограничения допущенных к управлению водителей). Стоимость такого полиса может оказаться меньше, чем цена полиса с молодым водителем.

Также немаловажными параметрами при оформлении договора КАСКО являются:

- Срок страхования. При сроке действия полиса менее года каждый месяц обойдётся дороже, чем при оформлении годовой страховки.

- Рассрочка платежа. Очень востребованная услуга. Особенно если страховая компания предоставляет её бесплатно. Но зачастую более дешевое КАСКО – это полис с единовременной оплатой страхового взноса.

- Страховая история. Страховые компании учитывают безубыточную историю страхования по КАСКО и ОСАГО.

- Наличие/тип противоугонных систем. Чем лучше противоугонка, тем дешевле полис.

Выплаты в РЕСО-Гарантия

- Нормы амортизационного износа, используемые для расчета возмещения по риску Хищение или при условии “Полная гибель”: За 1-ый год эксплуатации — 20% (3% за первый месяц, 2% за второй, за каждый последующий месяц — 1,5%).

- За 2-ой год эксплуатации — 15%.

- За 3-ий и последующие годы — 12% (1% за каждый месяц).

- Неполный месяц считается за полный.

Выплаты по риску Ущерб производятся по принципу “новое за старое”, то есть, без учета износа пострадавших узлов и деталей.

При страховом событии с клиента не потребуют предоставления справок из компетентных органов, если пострадали стекла, фары или фонари ТС. А также, если повреждение деталей кузова не превышает 5% от страховой суммы по риску Ущерб.

В случае, если страхователю пришлось воспользоваться услугами эвакуатора, компания возместит расходы по буксировке, но не более 1% от страховой суммы по риску “Ущерб”, если иное не предусмотрено тарификацией калькулятора КАСКО (условия прописываются в договоре).

ПОДРОБНЕЕ: Проверить полис КАСКО 2020, как проверить на подлинность полис КАСКО РСА Росгосстрах

Причины для отказа в возмещении

Рассмотрим распространённые основания для отказа в покрытии ущерба:

- ситуация не подпадает под условия страхового договора;

- пострадал водитель или пассажир, а не транспортное средство;

- застрахованный автотранспорт повреждён целенаправленно его собственником или допущенным к управлению лицом;

- машине нанесено повреждение во время управления водителем, не вписанным в полис либо с отсутствием прав на вождение;

- автотранспорт пострадал при использовании в качестве не личного транспорта (услуги такси или для обучения вождению);

- автомобилист был под воздействием алкогольного или наркотического опьянения;

- дефект произошёл вследствие естественного износа;

- истинные причины страхового случая были скрыты;

- страхователем не были исполнены обязательства, определённые договором и условиями;

- страховое происшествие произошло после окончания периода действия страхового договора.

Можно ли сэкономить?

Несмотря на высокие суммы за страхование, клиентам предлагаются варианты для экономии страхового взноса.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 755-83-41Санкт-Петербург: +7 (812) 917-23-31 |

К таким видам экономии относятся:

- Франшиза — стоимость полиса снижается на размер франшизы, но такая же сумма вычитается из положенной компенсации при наступлении страхового случая.

- Если автомобиль не приобретен в кредит — тогда сумма взноса будет меньше для клиента.

- Не вносить в полис КАСКО большое количество допущенных водителей, ограничиться одним или двумя.

- Использование акций компании и бонусов постоянного клиента.

- Рассчитать выгодный пакет с помощью онлайн-калькулятора КАСКО.

Порядок оформления

Для того, чтобы оформить КАСКО-профи РЕСО, нужно обратиться в страховую компанию с соответствующим заявлением и полным пакетом документов.

Порядок оформления точно такой же, как и у любого другого тарифа КАСКО. Оформление полиса начинается с подачи заявления и документации. Затем страховщик (после рассмотрения) приглашает клиента для обсуждения включенных рисков и заключения соглашения. Полис страхования начинает действовать с той даты, которая указана в договоре.

Какие необходимы документы?

Совместно с заявлением подаются следующие документы:

- паспорт транспортного средства;

- свидетельство о регистрации ТС;

- талон техосмотра;

- копия второй и третьей страницы гражданского паспорта;

- копия водительского удостоверения (если машину водит несколько человек, то нужно предоставить копии документов всех лиц, допущенных к вождению данного автомобиля);

- страховой полис ОСАГО (копию). В полисе должны быть указаны все лица, допущенные к вождению страхуемого ТС.

ВАЖНО! Страховщик вправе запросить дополнительные документы, например, диагностическую карту, договор купли-продажи, договор аренды (если автомобиль взят в лизинг), экспертизу стоимости ТС (если оно не новое) и т.п

Стоимостная оценка ТС экспертами страховой компании

Реальная стоимость ТС при оценке, проводимой сотрудниками страховой компании, устанавливается на основании данных из специальных электронных и бумажных справочников. Отчего же зависит страховая сумма при этом? Основными параметрами поиска являются:

- Марка и модель ТС.

- Год выпуска.

- Номер и разновидность двигателя.

- Вид коробки передач.

Все эти данные можно найти в ПТС. Так что клиенту не нужно дополнительно предоставлять какие-либо бумаги.

Оценивая автомобили с пробегом, эксперты страховых компаний также используют такие сайты частных объявлений, как Авто.ру или Авито, где выставляя на продажу авто, цена ТС устанавливается самим собственником. После согласования страховой суммы с клиентом, она прописывается в полисе КАСКО.

Как сэкономить на КАСКО?

Рассмотрим варианты, как сэкономить на КАСКО:

- Приобретение полисов ОСАГО и КАСКО у одного страховщика. Страховые компании даже готовы снижать тарифы для тех, кто покупает два типа автостраховки.

- Застраховать транспортное средство можно частично. Если дома есть гараж, а на работе – охраняемая стоянка, то стоит застраховаться только по риску «Ущерб». Или наоборот, если на дорогах вы в своих силах уверены, то выбирайте риск «Угон», если ни днем, ни ночью нет охраняемого места парковки.

- Выбирайте правильно лиц, допущенных к управлению своего автомобиля. Водителей с минимальным стажем лучше не допускать за руль своего транспортного средства, ведь по статистике 75% всех аварий происходит с теми, у кого нет и 3-х лет стажа. При этом в полис ОСАГО можно вписать любых водителей, так как разница на ОСАГО не будет так значительна.

- Рассмотрите варианты страхования авто с франшизой. Но помните, что франшиза – это та часть убытка, которую страховщики не выплатят, зато цена на КАСКО заметно снизится. Франшиза бывает двух видов, может иметь разные суммы, поэтому перед заключением договора страхования обязательно все выясните у сотрудников страховой компании.

- Компенсация расходов в денежном виде при наступлении страхового события позволит немного сэкономить на КАСКО, так как страховые компании всегда применяют повышающие коэффициента за ремонт на сервисе.

- Единовременная и наличная оплата также могут влиять на стоимость КАСКО у некоторых страховщиков.

Выбор СТО

Еще одна опция, влияющая на цену полиса – это «система возмещения» либо «выбор СТО». Можно согласовать в договоре конкретно тот сервис, в который вы заходите обратиться при наступлении страхового случая, если вы уверены, что претензий к качеству ремонта там у вас не возникнет.

Данная функция делает цену полиса дороже на 3-5%, поэтому чаще всего выгоднее выбрать направление страховой компании. Чтобы знать, куда вы будете направлены при необходимости ремонта, можно предварительно ознакомиться со списком дилеров, являющихся партнерами интересующего страховщика. Можно попросить эти списки в страховой компании, указав модель и марку машины.

Также может быть использована система возмещения по калькуляции, то есть, деньгами. Эта опция дороже и требует согласования. Чаще всего в страховых компаниях данный способ возмещения отсутствует, поскольку может возникнуть немало разногласий между страховщиком и клиентом в отношении расчета величины ущерба.

Наиболее дешевый вариант – направление страховой организации на СТО. Автомобили младше 3 лет по умолчанию направляются к официальному дилеру, старше 3 лет – к неофициальному.

КАСКО – что это такое?

В современной России всплеск популярности КАСКО-страхования начался около 10-15 лет назад, когда экономическая ситуация в стране обрела стабильность, а банки в массовом порядке начали выдавать займы на покупку автомобиля, обязывая при этом заемщиков оформлять КАСКО.

Некоторые ошибочно полагают, что термин КАСКО является аббревиатурой и расшифровывается как «Комплексное Автострахование Кроме Ответственности». На самом деле, понятие КАСКО пришло в Россию из Европы и является международным юридическим термином, который обозначает страхование любых наземных, водных или воздушных транспортных средств.

КАСКО обозначает страхование только самого транспортного средства от угона и ущерба, но правила большинства компаний предлагают в рамках этого продукта застраховать также дополнительное оборудование, здоровье и жизнь водителя и пассажиров. Нередко страховые компании вводят в свой калькулятор АВТОКАСКО выгодные варианты оформления полиса ДоСАГО (Добровольное Страхование Автогражданской Ответственности).

Услуги добровольного страхования автотранспорта предлагают десятки СК, каждая из которых имеет свои тарифы, условия и программы. Проще всего узнать приблизительную стоимость договора КАСКО через онлайн-калькулятор. Но чтобы вникнуть во все тонкости страхования и минимизировать стоимость полиса, не потеряв при этом в качестве, придется разбираться с АВТОКАСКО более детально.

Основные и дополнительные документы для оформления КАСКО

Для того, что заключить договор КАСКО, необходимо собрать определенный пакет документов.

Итак, документы для КАСКО требуются следующие:

1. Основные:

• паспорт;

• водительское удостоверение;

• свидетельство о регистрации авто;

• ПТС;

2. Дополнительные документы:

• доверенность (в том случае, если страхователь — не владелец ТС);

• доверенность на человека, допущенного к управлению его авто;

• копия договора безвозмездного пользования/аренды (для юр. лиц);

• талон о пройденном техосмотре;

• предыдущий страховой полис (если есть и необходимо его продлить);

• платежные документы, которые подтверждают стоимость дополнительных установок в авто.

Перечисленные выше документы для КАСКО рекомендуется подготовить заранее.

Полис с франшизой

На практике водители слышат страшное слово – франшиза, и сразу отказываются от данной опции, совершенно не зная, что это такое.

Стоит учитывать, что франшиза – оговоренная сумма денежных средств, в пределах которой компенсировать убытки будет сам клиент. Размер франшизы всегда обговаривается по соглашению сторон и может составлять от 1 до 10% от стоимости транспортного средства.

В большинстве случаев страховщики предлагают приобрести полис КАСКО с франшизой тем водителям, которые не хотят обращаться в офис по мелким повреждениям.

Виды каско страхование франшиза:

- Условная, по которой застрахованный получит компенсацию в полном объеме, если сумма убытка превысит сумму франшизы.

- Безусловная, когда страховая компания всегда вычитает из суммы убытка оговоренный лимит.

Договор с безусловной франшизой будет стоить дешевле на 5-10%. Стоит отметить, что франшиза по договору предусмотрена только для клиентов, которые приобрели машину не в кредит, а за счет собственных средств.