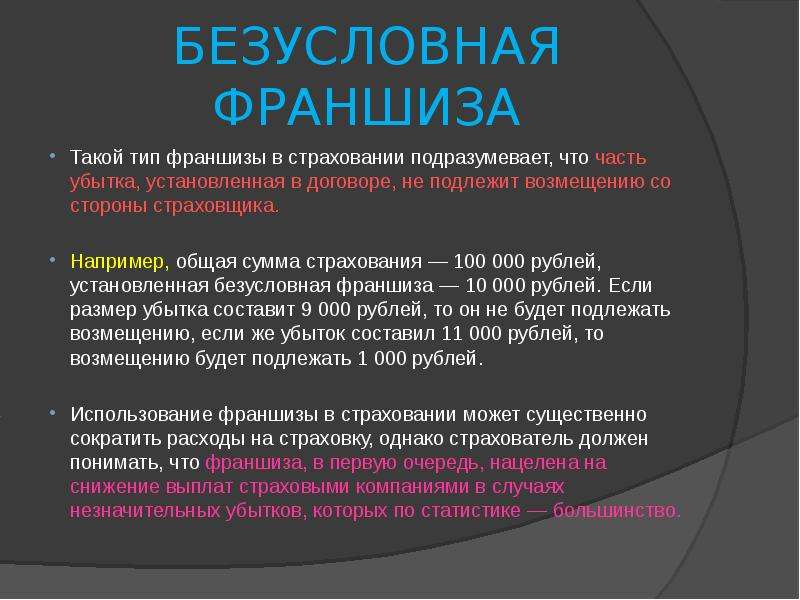

Основные виды франшиз в страховании КАСКО

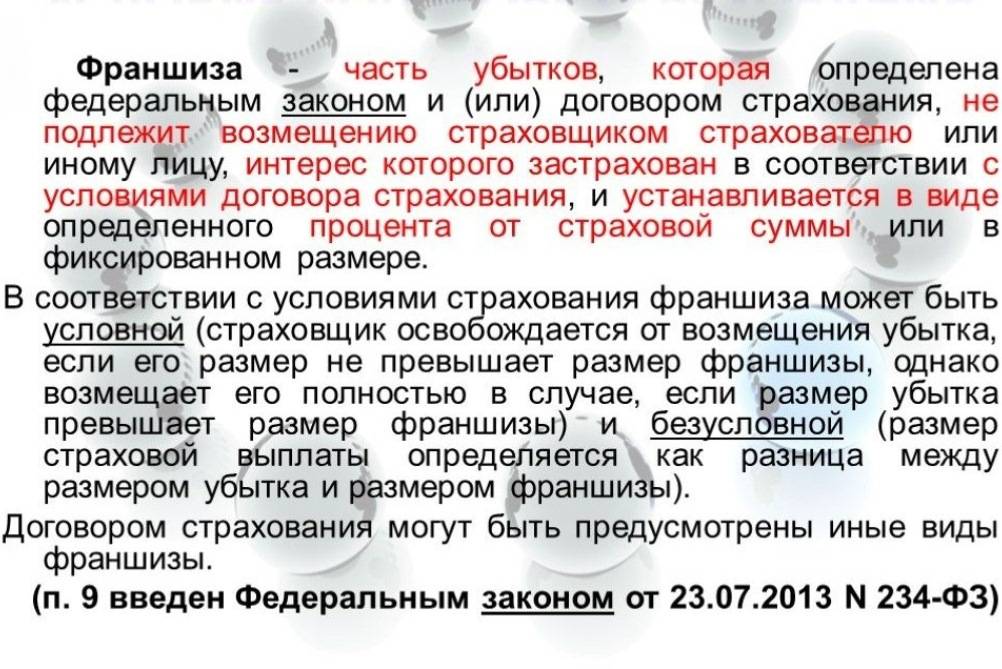

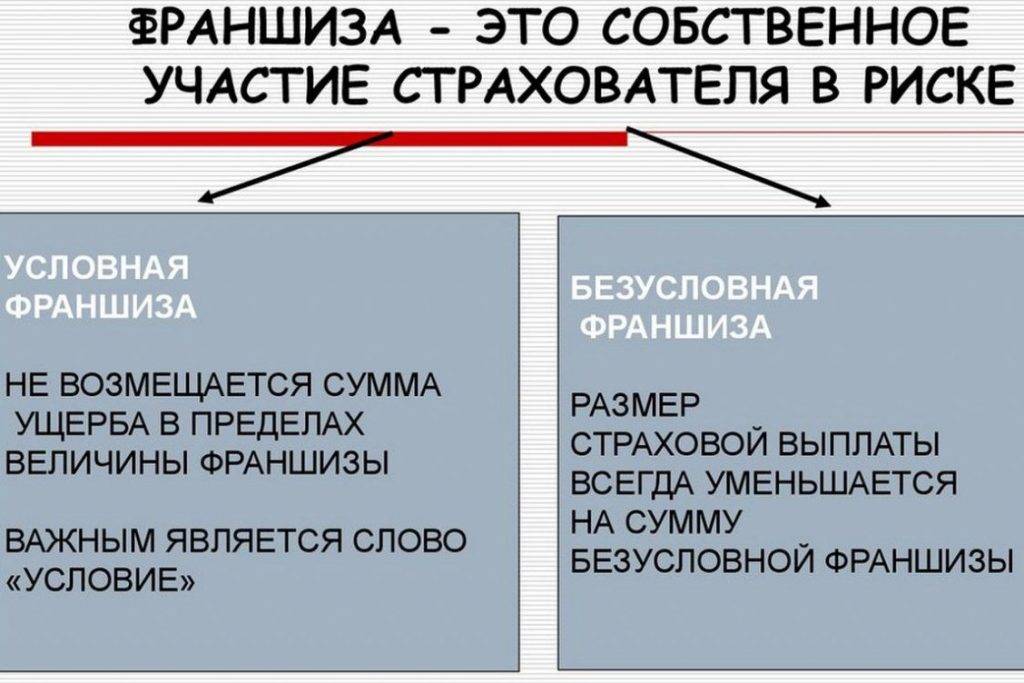

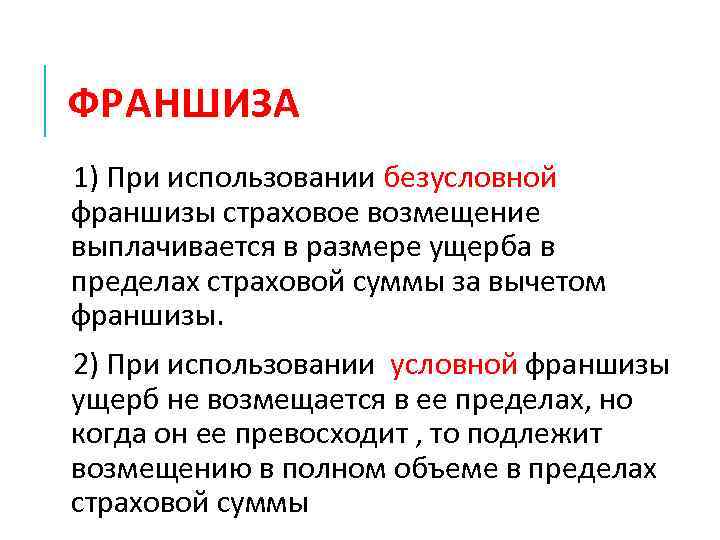

Общепринято разделение данного инструмента на два вида: безусловная франшиза, то есть вычитаемая из суммы нанесенного транспортному средству ущерба, франшиза и условная.

Общепринято разделение данного инструмента на два вида: безусловная франшиза, то есть вычитаемая из суммы нанесенного транспортному средству ущерба, франшиза и условная.

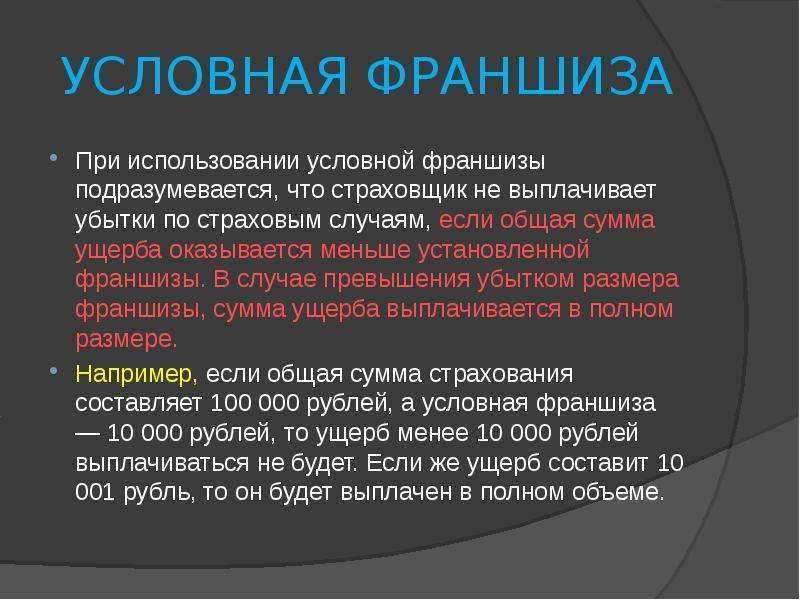

При использовании на практике условной франшизы, ответственность страховщика не покрывает нанесенный ущерб, если он не выше размера франшизы. Если все-таки ущерб выше – возмещается убыток, в пределах страховой суммы, в полном объеме.

Стоит упомянуть также еще об одном активно используемом на практике типе франшизы в страховании КАСКО – динамической франшизе.

В этом случае сумма возмещаемого ущерба уменьшается с каждым новым страховым случаем. Своего рода, один из эффективных способов стимулирования безаварийной езды.

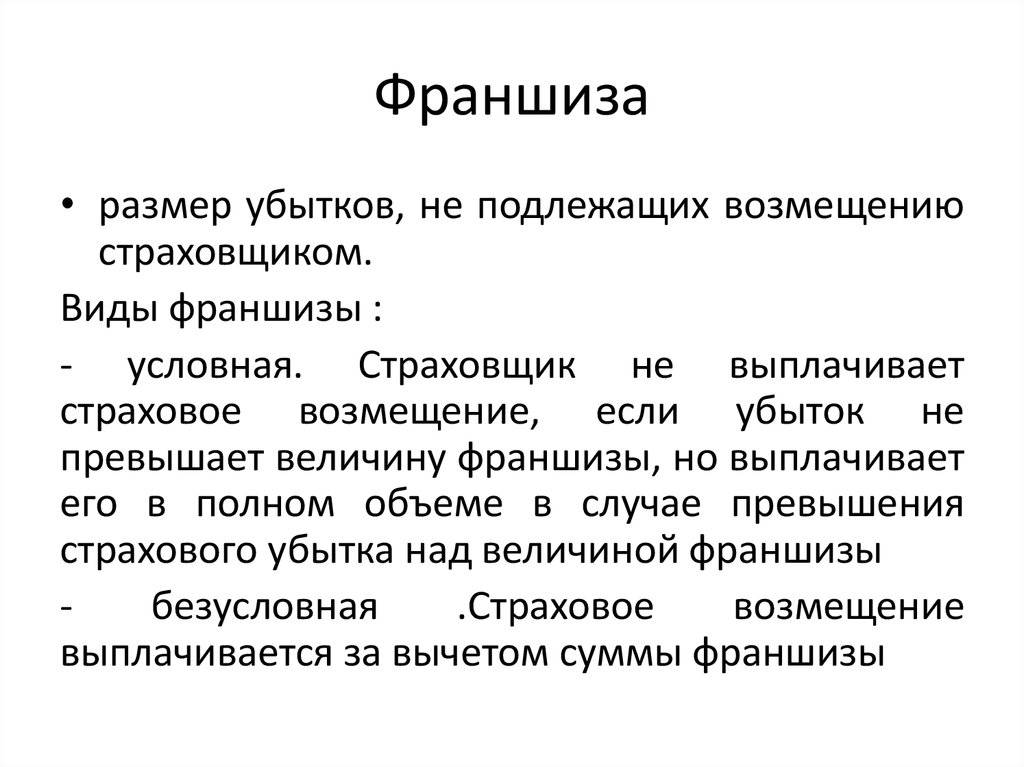

Виды франшизы

Для понимания рассматриваемой услуги и ее особенностей, важно знать виды франшизы КАСКО, предлагаемые в секторе автомобильного страхования. Если брать в целом, существует два основных типа:

Если брать в целом, существует два основных типа:

- Условная.

- Безусловная.

Имеется и другая классификация — по характеру предлагаемых условий. Здесь франшиза КАСКО делится на следующие типы:

- Динамическая;

- Новичкам;

- Высокая;

- Виновника.

Рассмотрим каждый из типов франшизы при КАСКО более подробно.

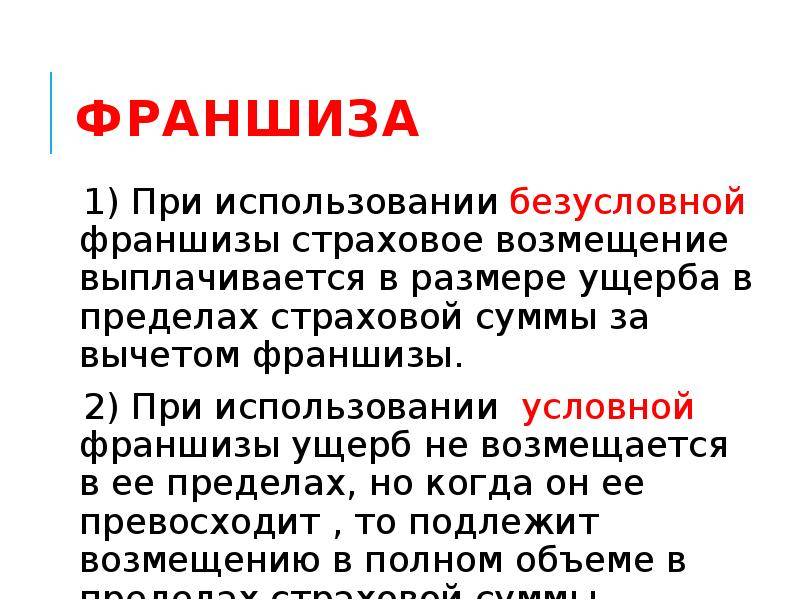

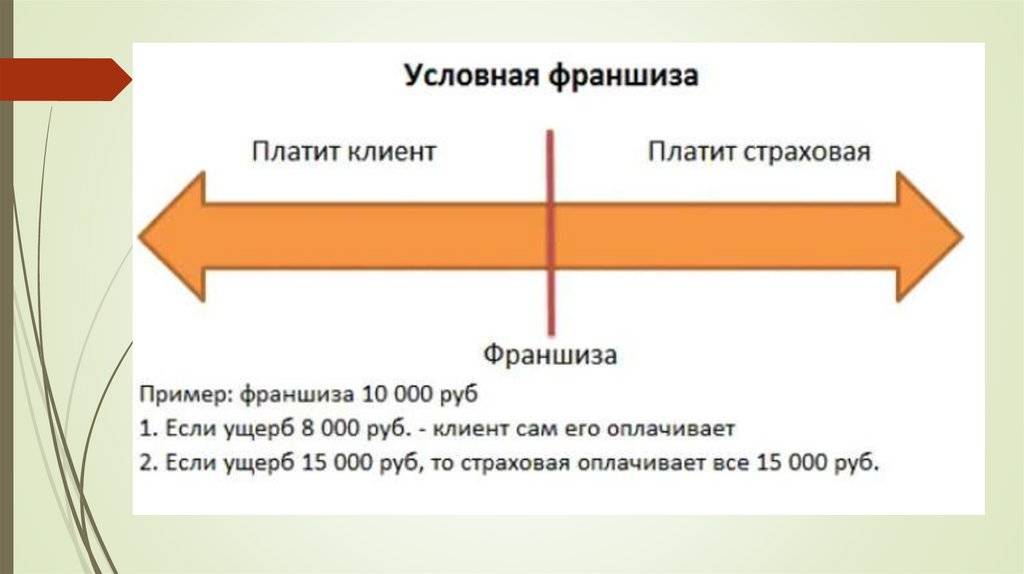

Условная — тип услуги, где в случае превышения объема ущерба над установленным размером франшизы выплаты производятся полностью.

Если повреждения в случае ДТП незначительны и не превышают определенный уровень, автовладелец выплачивает средства из своего кармана.

Что касается страховой компании, она в этом случае не платит совсем.

Безусловная — франшиза КАСКО, при которой имеет место обратная ситуация. Здесь страховая компания выплачивает только разницу между реальным размером ущерба и установленной франшизой.

Получается, что общий объем средств, необходимый на ремонт автомобиля после ДТП, уменьшается на размер оговоренной в договоре скидки.

Если же сумма ущерба меньше установленной франшизы при КАСКО, страховщик не принимает участия в выплатах вовсе.

Все работы по ремонту перекладываются на автовладельца.

Динамическая — тип услуги, при которой сумма не выплачиваемого ущерба может меняться в зависимости от тех или иных условий.

Если автовладелец является постоянным клиентом страховщика и имеет продолжительный безаварийный стаж, страховая компания выдвигает более лояльные условия по КАСКО, подразумевающие снижение той суммы, которую автовладелец должен выплачивать самостоятельно.

В обратной ситуации, когда водитель проявил себя с худшей стороны, страховщик может поставить более жесткие условия, когда после второй аварии размер компенсации снижается.

При этом сумма, которую должно выплачивать застрахованное лицо, наоборот, возрастает.

Высокая — франшиза при КАСКО, которая встречается только в крупных договорах, в работе с солидными клиентами. В такой ситуации страховщик берет на себя обязательство компенсировать ущерб в случае ДТП полностью, но другая сторона соглашения должна выплатить оговоренную договором франшизу в определенные сроки. Здесь получается некое подобие рассрочки.

Новичка. Такой тип услуги — оптимальный вариант для начинающих автовладельцев, которые не имеют большого стажа и относятся к категории малоопытных водителей.

Для подобных клиентов разработана специальная услуга, в которой при первом ДТП выплаты производятся в полном объеме.

Если же авария происходит снова, страховщик вычитает франшизу КАСКО из общей суммы ущерба. Такой же принцип работает и в будущем.

Виновника. Подобная опция больше подойдет для автовладельцев, имеющих большой опыт и отличающихся аккуратным вождением.

Здесь страховая компания производит выплату по КАСКО во всех случаях, кроме тех, когда машина была повреждена клиентом или третьими лицами (к примеру, ночью на стоянке возле дома).

В ситуации, когда причиной аварии стали другие участники дорожного движения, признавшие свою вину, клиент получает полную выплату, без учета франшизы по КАСКО.

Каковы преимущества страхования по КАСКО с франшизой

Очевидно, что основное достоинство такого пакета — возможность сэкономить на договоре страхования. Несмотря на уменьшение страхового взноса, все преимущества полиса КАСКО для варианта с франшизой сохраняются. Выплата компенсации регламентирована практически в любых ситуациях, среди которых:

- столкновения с движущимися и неподвижными транспортными средствами;

- действия злоумышленников, включая вандализм, угон, кражу отдельных деталей;

- повреждение различными предметами, в том числе в результате наезда на них;

- последствия стихийных бедствий;

- пожар или взрыв.

Владелец может быть уверен, что застрахован от всех крупных неприятностей. Даже в случае полной гибели автомобиля он получает адекватное возмещение, позволяющее приобрести новую машину.

Есть и ещё несколько плюсов:

- Возможность оперативно разобраться с мелкими повреждениями, не попадающими под действие страховки. Ведь время, потраченное на сбор справок и контакты со страховой компанией, нередко стоит дороже самого ремонта. К тому же нет необходимости ехать из-за каждой царапины на сертифицированное СТО, а можно выбрать более удобное для вас – близкое по расположению и с демократичными ценами.

- Не обращаясь к страховщикам по пустякам, вы постепенно улучшаете свою репутацию и получаете доступ к более выгодным коэффициентам за безаварийность. Это гарантирует скидку при следующем заключении договора.

- Понимание того, что незначительный ущерб придётся оплачивать самому, делает водителя более внимательным на дороге, сконцентрированным и осторожным.

Возврат франшизы по КАСКО через ОСАГО: судебная практика

Судебная практика показывает, что если не удается определить виновника дорожно-транспортного происшествия, то компенсация КАСКО через ОСАГО осуществляется при участии представителей Фемиды. В этом случае владелец полиса получит от своего страховщика компенсацию ущерба, а франшизу ему придется доплачивать из собственных средств.

Подробнее о том, что такое франшиза по КАСКО читайте далее.

Ждем ваши вопросы и напоминаем, что вы можете записаться на бесплатную консультацию к юристу, чтобы прояснить ваш вопрос. Просьба оставить координаты у онлайн-консультанта на сайте.

КАСКО с франшизой — что это такое

Очень часто само заморское слово «франшиза» ставит клиентов страховых компаний в определенный информационный тупик. То есть, цена полиса оказывается меньше, и большинство клиентов такое положение дел устраивает. А вот за счет чего достигается снижение стоимости, часто бывает не совсем понятно.

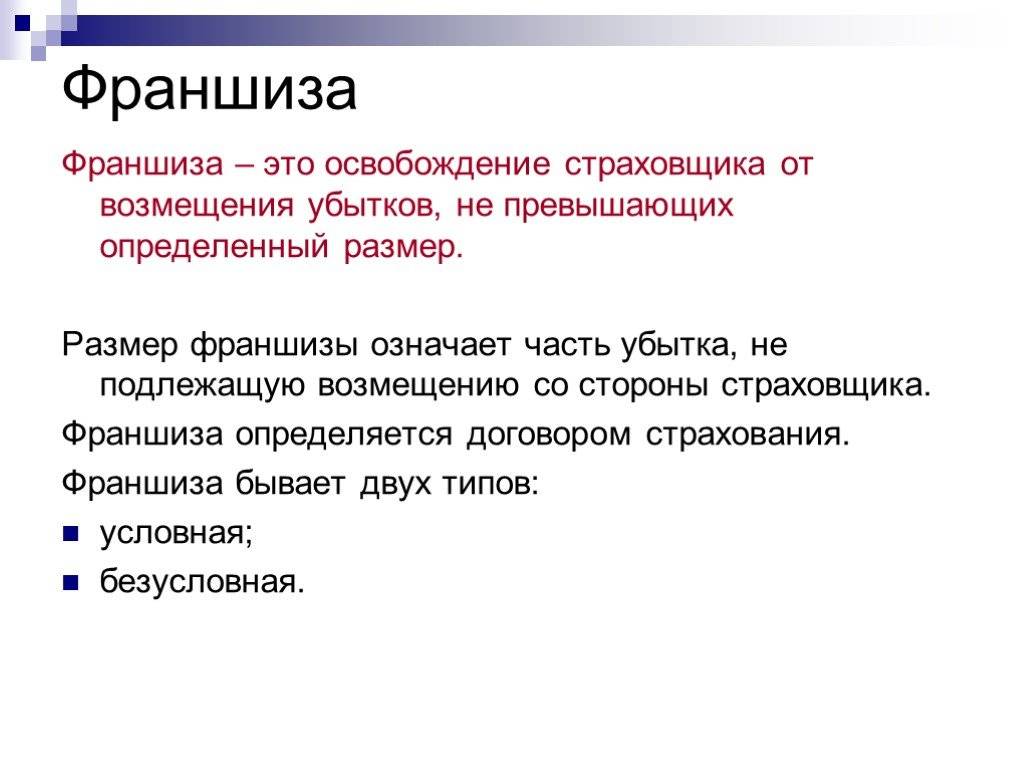

Итак, франшизой в сфере автомобильного страхования именуют определенную сумму компенсации, которую страховщик не платит клиенту в случае наступления страхового случая. Данная сумма имеет четко определенное, фиксированное значение, и именно на ее размер и оказывается дешевле полис.

Известно, что страхование по КАСКО подразумевает покрытие любых рисков. Застраховавшись по данной системе страхования, вы вправе рассчитывать на выплату компенсации вне зависимости от степени тяжести повреждений, нанесенных автомобилю. То есть, страховщик заплатит как за легкую царапину на крыле, так и за полностью разрушенное в аварии транспортное средство.

В случае же со страховой франшизой бремя расходов на ремонт в случае мелких повреждений ложится на плечи владельца, что и дает возможность предоставлять скидку на цену полиса.

Видео — что это такое франшиза в страховании КАСКО:

То есть, если стоимость франшизы по КАСКО составляет 10 тысяч рублей, то при наличии повреждений на сумму, меньшую или равную этой величине, владелец ликвидирует их за свой счет, страховая премия ему не положена.

Если же при аварии ущерб нанесен на большую стоимость, то тогда и подключается страховая компания, выплачивая размер нанесенного ущерба либо осуществляя ремонт в сервисном центре, имеющем договор со страховщиком.

Удобна ли подобная схема для клиента-автомобилиста? С точки зрения снижения затрат на цену полиса КАСКО – безусловно. Размер франшизы в зависимости от цены полиса может варьироваться от десяти до пятидесяти тысяч рублей, а это, сами понимаете, не малая сумма.

Выгодна франшиза и страховщику, ведь большая часть страховых случаев относится именно к категории небольших повреждений, особенно при городской езде. Повреждения зеркал, царапины на кузове, разбитый бампер или стекло – цена такого рода ущерба чаще всего не превышает размера франшизы, а потому страховщику не требуется производить выплаты.

Кроме того, само обслуживание и регистрация каждого страхового случая требуют дополнительных затрат компании. В случае предоставления франшизы страховщик избегает этого в ряде потенциально страховых случаев.

Разберем определения, что такое франшиза в страховании

| Понятие | Определение понятия |

|---|---|

| Страхование | • Способ защиты имущества при наступлении определенных событий. • Финансовая категория, сущность которой заключается в распределении ущерба между участниками страхового договора. |

| Страховщик | Субъект, который имеет право заниматься страховой деятельностью и берет на себя ответственность возмещать убытки при наступлении страхового случая. |

| Страхователь | Физическое или юридическое лицо, которое страхует свое имущество и выплачивает страховые премии (взносы), тем самым передавая страховщику ответственность по несению рисков. |

| Договор страхования | Соглашение между двумя сторонами, по которому страховщик обязуется покрыть убытки, нанесенные вследствие наступления страхового случая. |

| Страховые выплаты | Денежные средства, выплачиваемые страховщиком страхователю после наступления страхового случая для компенсации причиненного ущерба. |

1. Определение термина франшизы в страховании

На законодательном уровне термин франшизы при страховании был закреплен лишь в 2014 году. До этого времени он довольно часто «числился» в перечне условий страховых компаний. Но из-за отсутствия точной формулировки из-за него возникали разногласия между клиентом и страховщиком.

Если говорить простыми словами, то франшиза в страховании — это:

- со стороны страховщика — сумма денег (фиксированный размер или процент от оценочной стоимости ущерба), которую он не возмещает при наступлении страхового случая;

- для страхователя — сумма ущерба, которую страхователь возмещает самостоятельно.

Таким образом, когда наступит страховой случай, то компания осуществит выплаты за вычетом франшизы. В отдельных случаях они и вовсе не будут произведены, то есть страхователь сам покроет убытки. Как следствие, это снижает стоимость полиса, тем самым клиент получает некую скидку.

2. Преимущества и недостатки использования франшизы при страховании

Но на самом деле франшиза в страховании — это выгодно. Вот несколько причин, чтобы вы смогли в этом убедиться:

Экономия времени.

При небольшом ущербе можно самостоятельно покрыть убытки, не обращаясь к страховщику, который обязан собрать все бумаги, оценить состояние поврежденного объекта и так далее.

Это все занимает много времени, которое не всегда хочется тратить на выяснение того, откуда вязалась царапина на бампере автомобиля.

Экономия средств при покупке полиса.

Здесь все предельно просто: чем выше размер франшизы, тем дешевле страховка. Так как страховщик покрывает лишь часть убытков, то он и предоставляет скидку при внесении страховых премий.

Особенно это выгодно для тех, кто страхует имущество под залогом, так как стоимость полиса зачастую довольно высокая.

Сбережение личных средств.

Согласитесь, за период, на который заключается страховка, может ничего не случится. Скидка по франшизе поможет сохранить часть денежных средств, которые могли бы потратиться на покрытие полных страховых премий.

Мотивация для более бережного обращения с объектом страховки.

Так как ущерб покрывается не полностью, то страхователь заинтересован в аккуратном пользовании имуществом и обеспечением безопасности для его сохранности.

Скидка при продлении страхового договора.

Если за период действия полиса не возникли обстоятельства, которые могли бы нанести ущерб имуществу, то страховщик может предложить скидку при продлении сотрудничества.

Отсутствие оснований для дальнейшего повышения стоимости полиса.

Если имуществу был нанесен вред, который страховая компания не возместила по причине оценочной стоимости, не превышающей размер франшизы, то полис нельзя назвать убыточным. Клиент сам покроет расходы, тем самым не дав повода страховщику продлить договор по большей стоимости.

-

Но на фоне таких приятных преимуществ, франшиза в страховании имеет и недостатки, которые по большей мере касаются автомобилистов:

- невыгодность для тех, кто неаккуратно относится к своему имуществу — придется самостоятельно осуществлять мелкий ремонт, компания не будет покрывать каждую новую царапину и вмятину;

- невозможность оформить договор с такими условиями для кредитных авто — кредитное учреждение заинтересовано в том, чтобы залоговое имущество было сохранным на протяжении всего срока погашения долга;

- высокая стоимость страхового полиса для водителей-новичков — считается, что малоопытные автомобилисты чаще попадают в аварии и царапают свою машину. Естественно, страховщик заинтересован в заключении максимально дорогого договора.

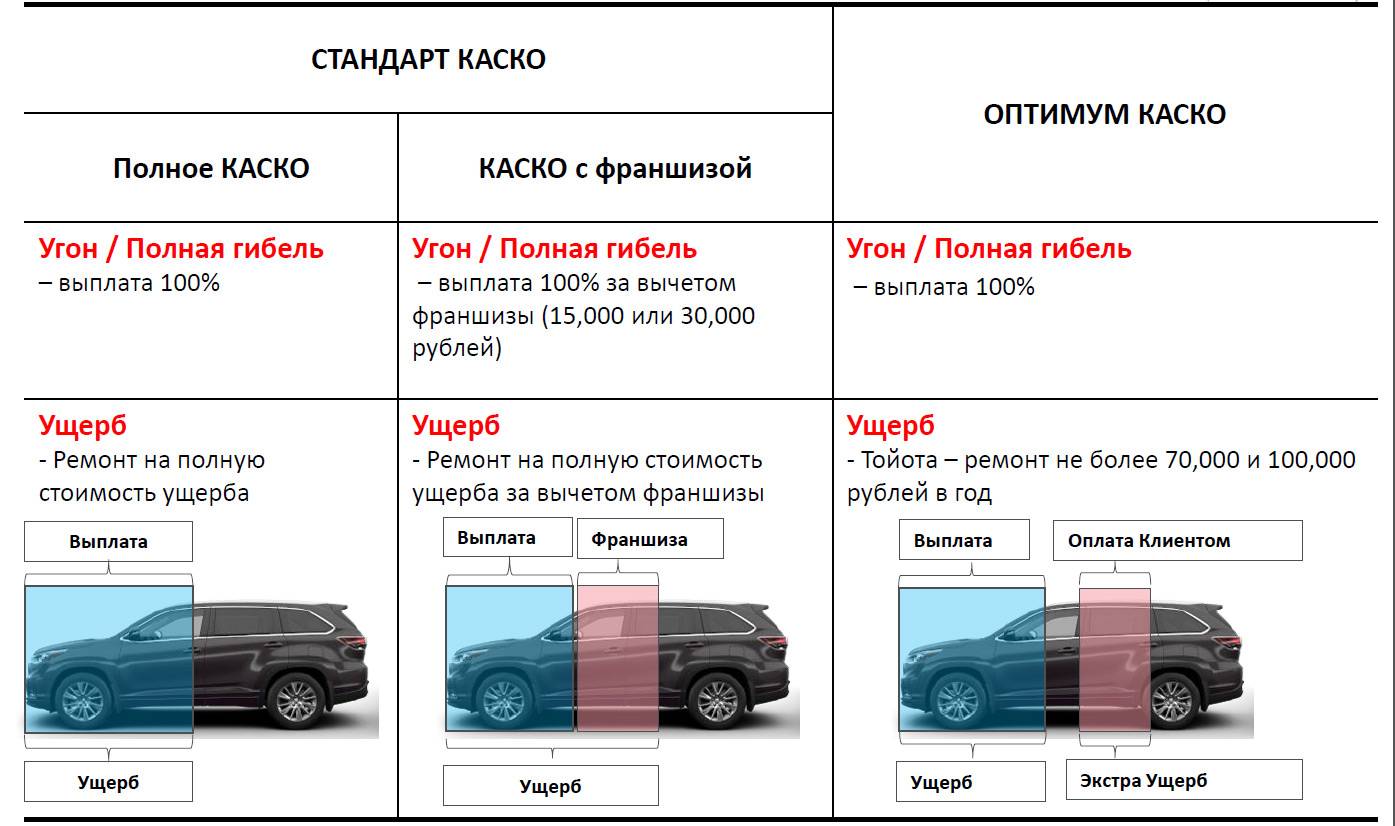

КАСКО – основные характеристики и страховые риски

По страховому полису КАСКО предусматривается возмещение ущерба согласно стандартному списку страховых событий, но у клиента есть право его расширить, включив дополнительные риски. Но в этом случае ему придется платить ежемесячно взнос в большем размере.

Справка! В большинстве случае, в продуктах КАСКО, которые предлагают страховые учреждения, включены все необходимые риски для защиты автомобиля и страхователя и в повседневной жизни этого достаточно.

Например, в перечень входит:

- Дорожно-транспортное происшествие в разных его проявлениях. Причем страховая покрывает ущерб даже в том случае, если виновником аварии является сам страхователь.

- Кража, угон или порча транспортного средства третьими лицами.

- Возгорание машины в результате неисправной проводки, умышленного поджога или взрыва.

- Повреждения, нанесенные при столкновении с любым предметом. Даже если это нападение дикого или домашнего животного или просто столкновение с ним.

- Ущерб, полученный в результате действия стихии.

- Порча, поломка, неисправность из-за падения с высоты, а также провала грунта или дороги.

- Переворачивание транспортного средства из-за неправильного поведения водителя или третьего лица, управляющего другим автомобилем.

- Вред, нанесенный здоровью автовладельца.

- Повреждения в результате попадания в воду, снежного или каменного обвала.

Если включить в полис страхования абсолютно все возможные риски, то ценник на него сильно возрастет. Однако, при получении автокредита многие банковские учреждения настаивают на этом, так как хотят максимально уменьшить для себя финансовые риски.

Виды франшизы

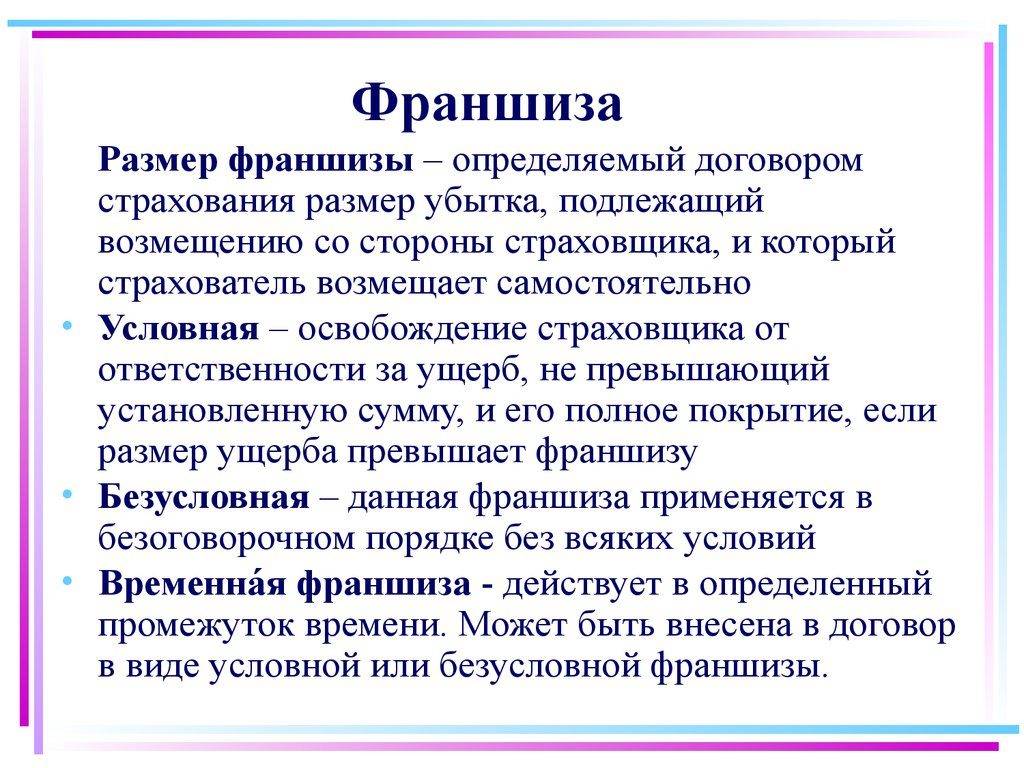

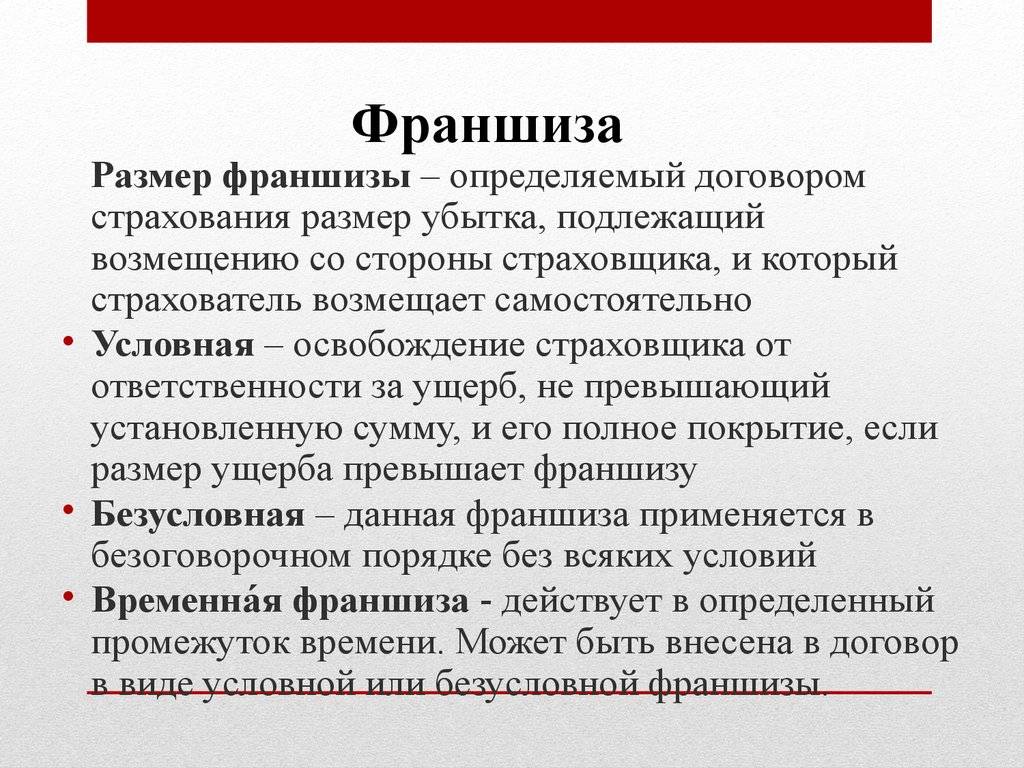

Виды франшизы определяют особенности участия страхователя в покрытии ущерба. Зачастую это не зависит от того, каким способом будет установлена данная величина.

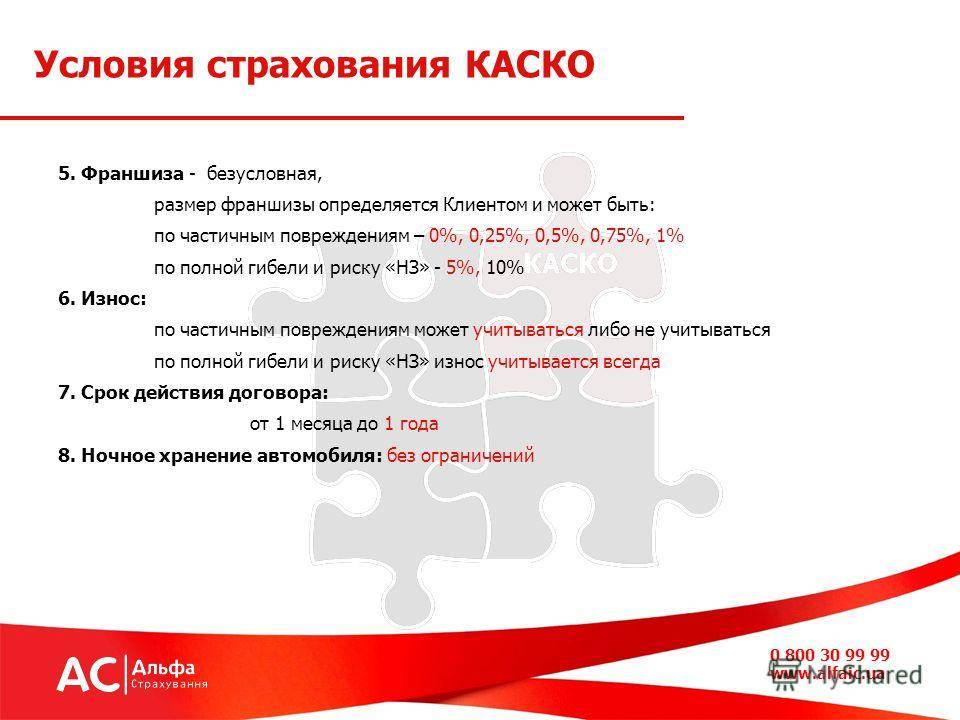

Чаще всего в каско выделяют четыре основных вида франшизы:

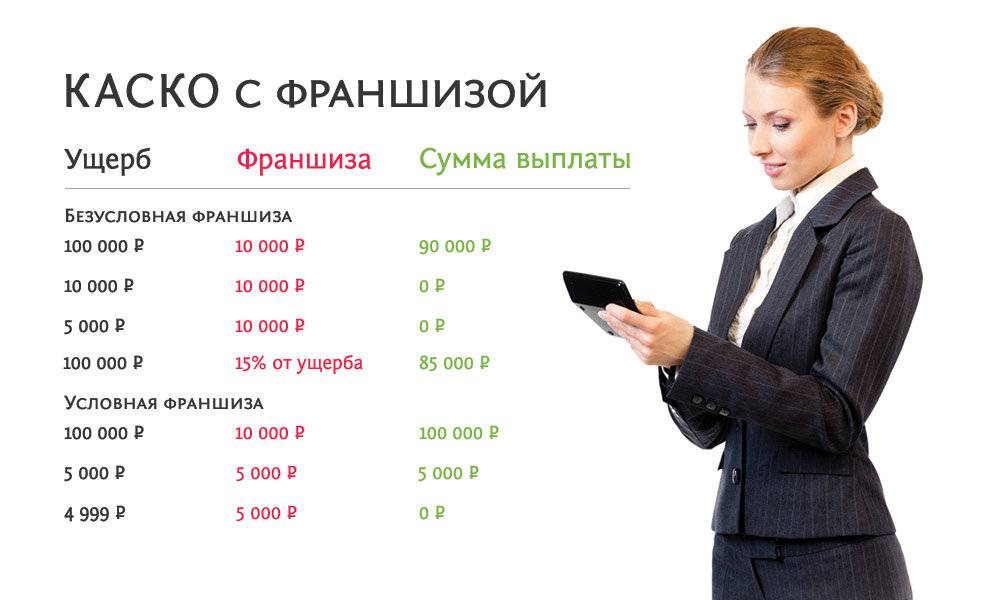

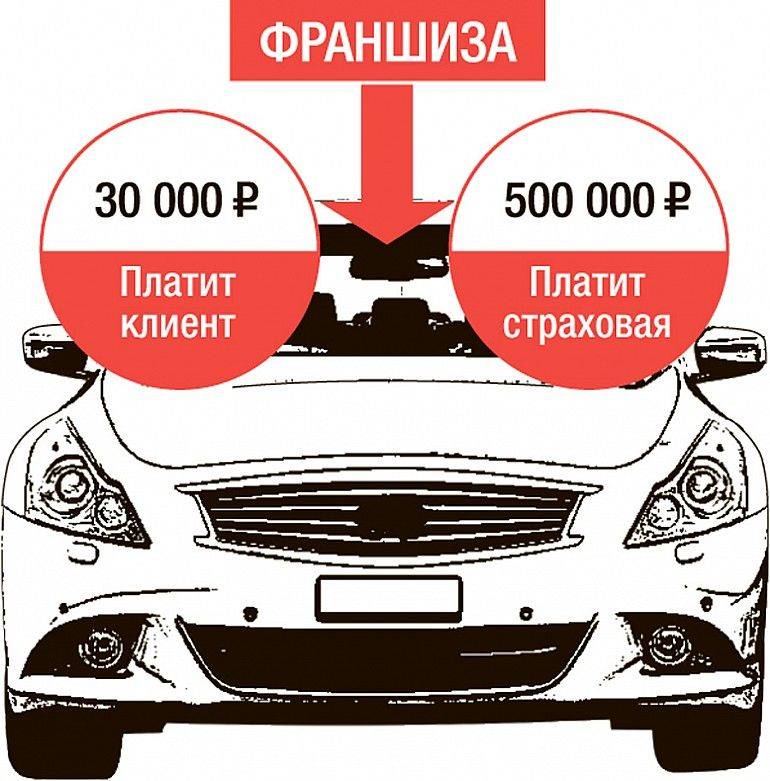

1. Условная. Предполагает единоличное участие владельца полиса в покрытии ущерба, если его величина будет ниже установленной франшизы. Если же он окажется выше, то страховая компания полностью его покроет. Например, величина франшизы в полисе составляет 30 000 руб. Если сумма ущерба после ДТП или других рисков будет 30 000 или меньше, то владелец ремонт своего автомобиля будет оплачивать самостоятельно, ответственность компании в этом случае отсутствует. Но если повреждений суммарно окажется свыше 30 000 руб., страховщик заплатит эту сумму полностью, а клиент вообще не участвует в покрытии ущерба.

2. Безусловная. Предполагается обязательное вовлечение страхователя в покрытии части ущерба в размере установленной франшизы не зависимо от ее величины и суммы убытка. Например, ущерб при ДТП составил 25 000 руб. Был оформлен полис каско с франшизой 30 000 руб. и это значит, что автовладелец ремонтирует свой автомобиль самостоятельно. Но если при этой же определенной сумме ущерб составит 70 000 руб., то 30 000 руб. платит клиент, а оставшуюся сумму в размере 40 000 руб. оплачивает страховая компания. Допустим, безусловная франшиза была установлена от суммы ущерба и составила 10%. Тогда при ущербе в 100 000 руб. владелец полиса платит 10 000 руб., а страховая компания 90 000 руб. При мелком ремонте будет такое же распределение. При сумме ущерба 5 000 руб., в покрытии убытка будут принимать обязательное участие тоже обе стороны – автовладелец в размере 500 руб. (10% от ущерба) и страховая компания в размере 4 500 руб. (90%).

3. Динамическая. Динамическая франшиза с полисом каско – что это? При использовании этого вида договора имеет значение количество страховых случаев в период действия страхового полиса и величина ущерба.

При наступлении первого ДТП выплата компании может быть в размере 100% ущерба, без применения франшизы. Если в течение периода страхования произойдет еще один или более страховых случаев, то условия изменяются. Величина франшизы будет увеличиваться, а размер выплат страховой компании сокращаться, вплоть до их полного отсутствия.

Вот пример того, как устанавливается франшиза от величины ущерба в %, если период действия полиса составляет 1 год.

Количество страховых событий | Величина франшизы, % |

| 1 | |

| 2 | 50 |

| 3 | 75 |

| 4 и более | 100 |

Предположим, что в течение действия полиса произошло 3 страховых случая. Первым стало ДТП с суммой ущерба 50 000 руб. Эту часть, согласно условиям договора, оплачивает страховая компания без содействия автовладельца. Вторым страховым случаем стало повреждение лакокрасочного покрытия хулиганами на стоянке. Сумма ущерба составила 25 000 руб. Здесь уже величина франшизы будет 50%, а значит, страхователь платит 12 500 руб, оставшиеся 50% в размере 12 500 возмещает компания. Ну и третьим негативным событием стало столкновение с деревом. Убыток 70 000 руб. – франшиза 75%, значит ущерб клиента 52 500 руб, и 25% от суммы заплатит страховая компания, это всего лишь 17 500 руб. В данном случае четвертое и последующие несчастные случаи автовладельцу не оплачиваются. Эти расходы несет он сам.

4. Временная франшиза. Что это такое в каско? В данном случае предполагается ограничение использования транспортного средства во времени. Например, страховка каско покрывает все несчастные случаи в будние дни, но в выходные она действовать не будет. Или будет иметь юридическую силу только днем, а ночью – нет. Либо ее действие распространяется только на весенний и летний период, а в осенний и зимний полис не действует. Чем больше временные ограничения, тем дешевле будет страховка.

Виды франшизы в страховании каско

Упомянутым выше законом установлены два основных вида франшизы – условная и безусловная. Оба этих вида можно встретить при страховании автомобилей по каско.

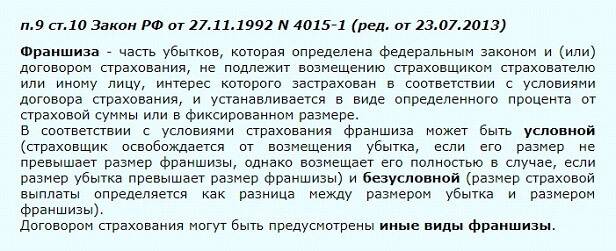

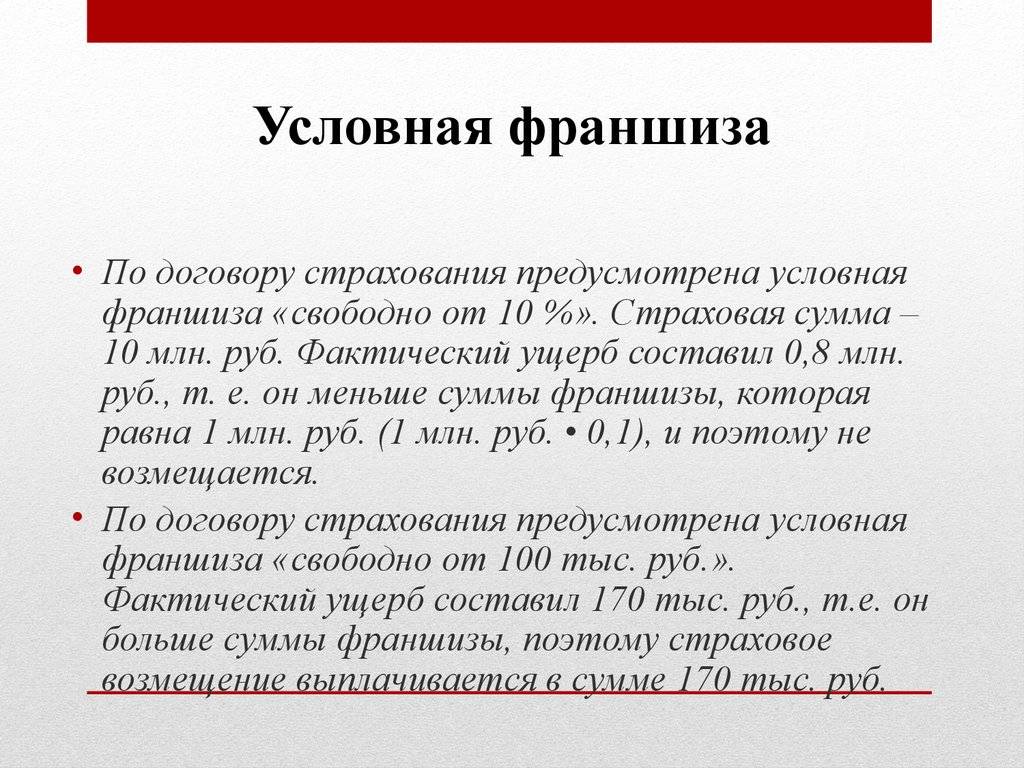

При условной франшизе страховая компания освобождается от возмещения убытка, если его размер не превышает размер франшизы, но возмещает убыток полностью в случае, если его размер превышает размер франшизы.

При безусловной франшизе размер страховой выплаты определяется как разница между размером убытка и размером франшизы.

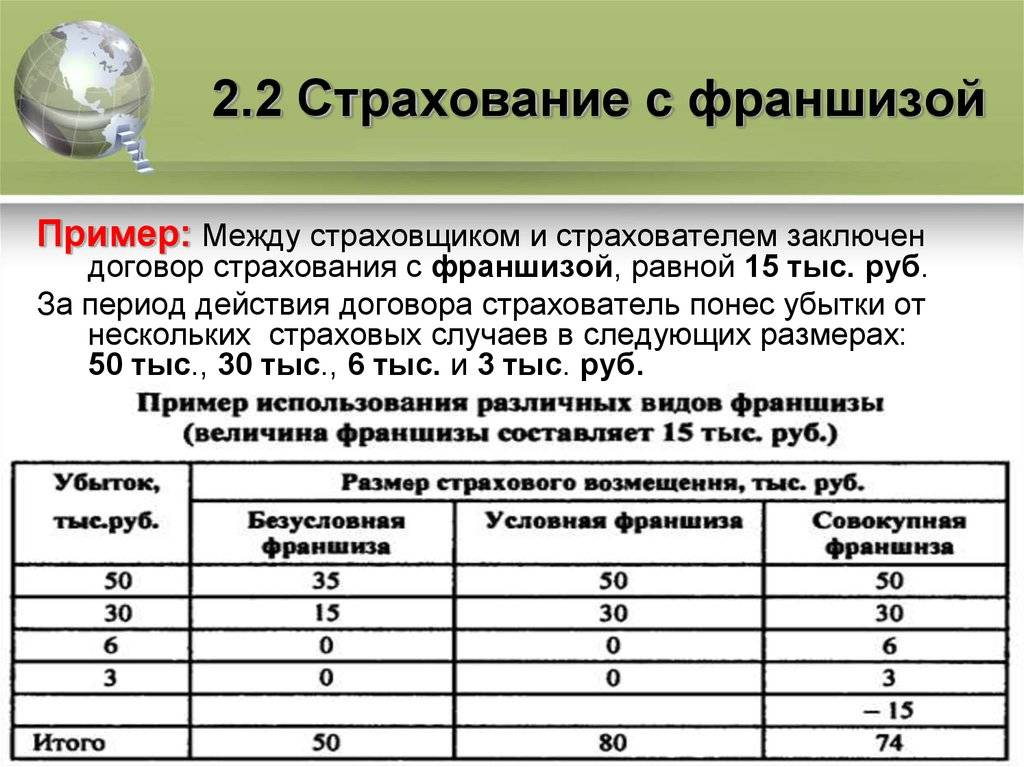

Рассмотрим пример работы условной и безусловной франшизы. Один владелец застраховал свой автомобиль с условиями условной франшизы, размер которой составляет 35 тысяч рублей. Другой владелец застраховал автомобиль по безусловной франшизе, размер которой также составляет 35 тысяч рублей. Наличие франшизы означает, что страховая компания не будет возмещать убытки до этой суммы.

Если автомобили каждого из владельцев получат повреждения, устранение которых будет стоить менее 35 тысяч рублей, то расходы понесет каждый из страхователей (владельцев) самостоятельно на свой автомобиль.

Если же повреждения автомобилей будут значительными и убытки каждого из владельцев превысят размер франшизы (35 тысяч рублей), и составят, скажем, 50 тысяч рублей, то при условной франшизе страховая компания выплатит все 50 тысяч рублей без каких-либо вычетов, а при безусловной франшизе страховая компания выплатит только 15 тысяч рублей, то есть разницу между размером убытка и размером франшизы (50 тысяч — 35 тысяч).

Приведенный выше пример показывает то, что безусловная франшиза является более выгодной для страховщиков. Поэтому данный вид франшизы является более распространенным.

Помимо законодательно предусмотренных условной и безусловной франшизы, существуют также и иные виды франшиз. Но они законодательно не установлены, поэтому деление их на виды, а также их названия являются в каком-то смысле условными. Например, можно выделить:

а) временную франшизу — когда страховая компания освобождается от возмещения убытков по страховым случаям в определенный период времени, например, в выходные и праздничные дни;

б) ситуационную франшизу.Особенность такой франшизы состоит в том, что она применяется в зависимости от ситуации и характера страхового случая. К данной франшизе относится и так называемая «франшиза виновника», действующая в случаях, когда ущерб автомобилю причинен по вине водителя или владельца «виновного» автомобиля или неустановленными лицами. Например, если водитель со страховкой по каско с франшизой нарушил правила дорожного движения и попал в ДТП, то в этом случае ему возмещается только часть ущерба, а если ДТП произошло по вине другого водителя, то ущерб возмещается в полном размере;

в) динамическую франшизу — когда размер франшизы изменяется в зависимости от количества страховых случаев.К динамической франшизе можно отнести франшизу «со второго страхового случая». Суть её состоит в том, что условие о франшизе начинает применяться только со второго страхового случая, а первый случай оплачивается полностью. Более того, договором страхования может устанавливаться разный, но увеличивающийся размер франшизы для второго, третьего и последующих страховых случаев. Но сказанное выше совсем не означает, что «франшиза со второго страхового случая» не может предусматривать фиксированный размер франшизы и условно относиться скорее к ситуационным франшизам.

Наиболее распространены в автостраховании безусловная франшиза, «франшиза виновника» и «франшиза со второго страхового случая».

Остановимся кратко на преимуществах и недостатках франшизы в автостраховании по каско.

Франшиза выгодна страховой компании тем, что снижаются не только её расходы на страховые выплаты, но и прочие расходы (на штат, выезд комиссара и т.п.). Выгода страхователя (владельца автомобиля, водителя) состоит в том, что для него снижается стоимость страхования так как он уплачивает меньшую страховую премию.

Недостатком для страхователя является то, что он сам оплачивает устранение мелких повреждений. И сумма этих оплат может быть существенной, если страхователь (водитель, владелец) часто попадают в ДТП или повреждают автомобиль другими способами. В таких ситуациях все выгоды от экономии на страховой премии могут сойти на нет.

Примеры применения франшизы в страховании

Несколько примеров, как применяется франшиза.

Пример 1

Рассмотрим вариант с условной франшизой в страховании жизни и здоровья. Если представить, что человек берет франшизу размером 5 тыс. руб. и в первом варианте ломает руку. На лечение он должен потратить 7 тыс. руб. В этом случае страховая фирма должна покрыть все расходы, так как цена лечение превышает размер франшизы. Во втором варианте лицо незначительно травмирует глаз, и медицинские услуги ему обходятся в 1 тыс. руб. В связи с тем, что он имеет франшизу в 5 тыс. руб., он покрывает расходы самостоятельно.

Пример 2

Лицо берет безусловную франшизу размером в 5 тыс. руб. В первом случае, если он ломает ногу и на лечение уходит 7 тыс. руб., страховщик ему выплачивает возмещение. При этом вычитается сумма франшизы, то есть, 2 тыс. руб. В ситуации с травмированным глазом, компания по страхованию снимает с себя обязанность по выплате.

В каких случаях лучше выбрать страховку с франшизой?

Несмотря на обилие выгод от покупки страхового полиса с франшизой, не каждому автовладельцу подойдет такой вариант. Все зависит от индивидуальных особенностей каждого в отдельности взятого водителя.

Такой вид полиса КАСКО предпочтительней выбирать в следующих случаях:

- Если имеется достаточно свободных денег для того, чтобы покрыть мелкий ущерб по ремонту транспортного средства своими силами.

- Сумма стоимости полиса КАСКО может быть увеличена на следующий год для тех водителей, которые часто попадают в аварийные ситуации. Если в договоре указано условие предоставление франшизы, такое повышение не случится. Поэтому такой вариант выбирают в основном те водители, которые управляют автомобилем аккуратно и редко попадают в ДТП.

- Если клиентом страховщика является автовладелец с достаточно большим опытом безаварийного вождения, и сидит за рулем уже на протяжении 15-20 лет, то ему автоматически будет сделано предложение прописать такую услугу в страховом договоре КАСКО. Это предоставит водителю ощутимую скидку на стоимость полиса.

- Если водитель уверенно управляет автомобилем и не опасается непредвиденных ситуаций на дорогах с его участием, он может оформить полис КАСКО только по разделу «Угон». В таком случае очень выгодно это сделать с применением франшизы и установить по ней высокую планку для риска «Ущерб».

Как вернуть франшизу

В основном возврат франшизы бывает в автостраховании, в КАСКО. Для этого будет необходимо соблюсти очень много условий. Основное — это ваша невиновность при кризисных обстоятельствах. Франшизу обычно возмещает фирма виновного.

Такие услуги по страховке, как франшиза, имеют особые условия, которые позволяют понизить цену контракта. Когда вы готовы подписать контракт с франшизой, надо правильно оценить все риски.

У вас появляется возможность анализировать, а выгодно ли брать такой полис. Обращайтесь к страховым фирмам, долго и успешно работающим на рынке. Все сведения вы сможете узнать у сотрудников фирм, а опытные работники помогут разобраться во всех сложных ситуациях.

Оформляли франшизу в страховании?

Да, очень выгодно! 33.33%

Да, но она не оправдала мои ожидания 0%

Нет, в первый раз слышу о такой возможности 66.67%

Не оформлял, мне это не выгодно 0%

Проголосовало: 3

Рассмотрим другие виды франшизы

| Вид франшизы | Описание | Пример | Примечание |

| Условная | Устанавливается фиксированная сумма франшизы. Если убытки клиента больше этой суммы, СК компенсирует все расходы | Франшиза равна 20000. Ущерб составил 25000. СК компенсирует всю сумму. Если расходы составили 15000 рублей, то СК страхователю ничего не возместит. | Накладывается в основном на имущество, где вероятность наступления страхового случая минимальная. |

| Динамическая | Франшиза указывается в процентах, имеющих тенденцию к росту с каждым последующим обращением в СК | Застрахована машина. 1 обращение — размер некомпенсированного ущерба составит 0%, 2 обращение – 12%, 3 обращение – 18% и т.д. | СК очень часто навязывают при заключении договора КАСКО, так как редко, когда водитель попадает в ДТП несколько раз за год |

| Льготная | В договоре указывается, при наступлении каких именно случаев, осуществляется выплата полной суммы ущерба | Если на стоящую машину упало дерево, то СК компенсирует расходы на ремонт полностью | |

| Временная | В договоре оговаривается срок, в течение которого, при наступлении страхового случая, СК не компенсирует расходы клиента. | В договоре указано, что за 3 месяца у клиента не должно быть ни одной аварии. Но если сей факт произошел после истечения положенного срока, СК обязана выплатить сумму ущерба | Водитель будет стараться ездить аккуратно в положенный срок |

| Высокая | СК выплачивает всю сумму расходов. Но, в последующем, страхователь должен вернуть сумму франшизы | Материальные потери, например, при пожаре составили 250 тысяч долларов. Франшиза равна 120 тысячам. СК выплатит всю сумму. После восстановления имущества, при оговоренных сроках, страхователь должен вернуть сумму франшизы. | Применяется для имущества с высокой стоимостью. Сумма франшизы не менее 100 тысяч долларов |

| Агрегатная | Иначе называют суммарной, когда устанавливается фиксированная сумма франшизы на весь период страхования | Франшиза составляет 150 тысяч рублей. При первом ДТП ущерб составил 80 тысяч. СК выплатит всю сумму. Останется 150000-80000=70000 рублей. Второй ДТП: ущерб – 100000 рублей. Страхователю придется из собственного кармана выплатить 100000-70000=30000 рублей | Часто используется в программе КАСКО |

Видео по теме: