Как восстановить КБМ и вернуть скидки

Рейтинговая система «Бонус-Малус» позволяет каждому водителю получить скидку за полис ОСАГО. При этом бесплатно повысить КБМ может каждый водитель, если соблюдает ПДД.

Иногда КБМ может быть записан с ошибкой. В таких случаях можно восстановить водительский стаж или иные параметры (например, если было произведено обнуление коэффициента бонус-малус в связи с ошибкой другого сотрудника или если нужно изменить КБМ при замене водительского удостоверения).

Ситуации, когда требуется вернуть скидку по ОСАГО различны, и в них может попасть каждый водитель. Для решения проблемы есть проверенный порядок действий. Чтобы восстановить справедливость быстрее, всем водителям рекомендуется сохранять полиса за прошлые годы.

Если пропала скидка при замене прав, это означает, что водитель своевременно не обратился в страховую для внесения изменений. Для исправления ситуации нужно писать жалобу. Сделать это можно через сайт РСА, страховую, ЦБ РФ или спец. компании, которые занимаются решением таких вопросов, и помогут осуществить возврат КБМ при смене прав.

Подробнее о способах восстановления приведено в статье далее.

Восстановление через сайт РСА

Если зафиксирована ошибка, то нужно подавать жалобу в страховую, чтобы специалисты страховой внесли изменения. Для уточнений иных вопросов или предъявления жалоб можно воспользоваться почтовым ящиком РСА: request@autoins.ru.

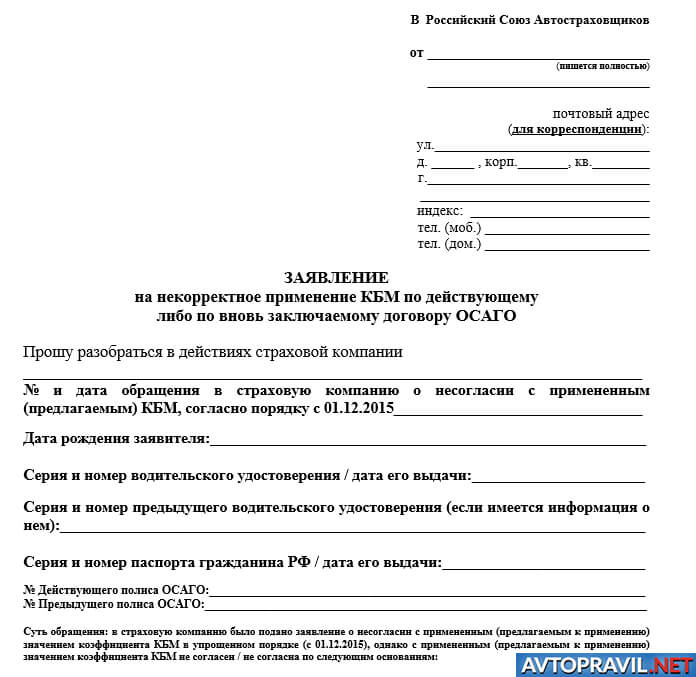

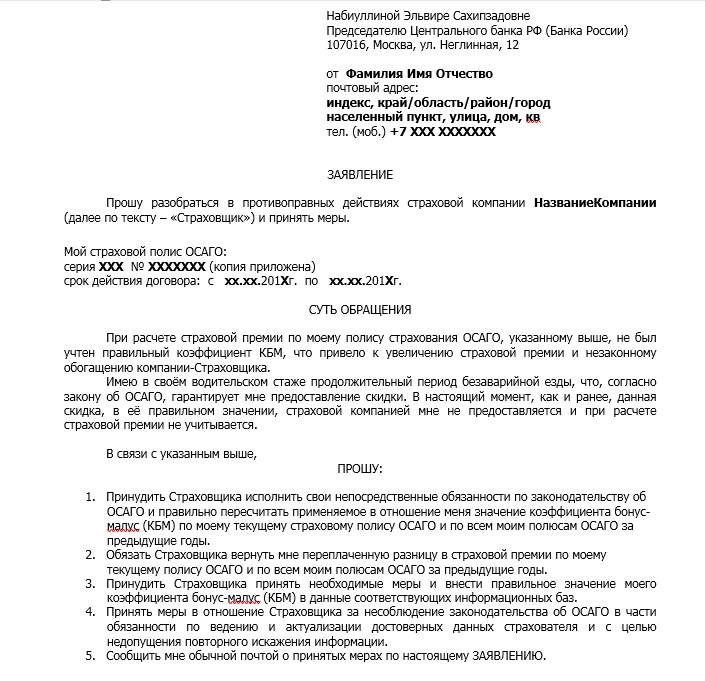

Скачать образец заявления в РСА по КБМ

Подробнее о том, как подать жалобу в страховую, описано далее.

Восстановление через страховую

Подавать жалобу в страховую стоит в следующих случаях:

- при замене водительского, когда информация об этом не было внесена в базу РСА в нужное время;

- возникли ошибки из-за того, что один и тот же владелец авто был вписан в несколько полисов;

- в базу изначально были внесены некорректные данные;

- страховая компания не выполнила актуализацию данных.

Для того чтобы восстановить корректность данных, необходимо:

- Убедиться в некорректности данных на сайте РСА.

- Написать жалобу в страховую с подробным описанием ситуации и приведением корректных данных из полиса.

- Ожидать 30 дней. Если страховая игнорирует жалобу и не выполняет свои обязательства, следует обратиться в судебные органы.

Если у водителя нет полиса на текущий момент, восстановить КБМ также можно без него, для это потребуется:

- Уточнить на сайте РСА дату, когда были внесены некорректные данные.

- Написать жалобу в страховую и приложить ксерокопии документа, удостоверяющего личность, водительского, а также предыдущих полисов.

Восстановление через ЦБ РФ

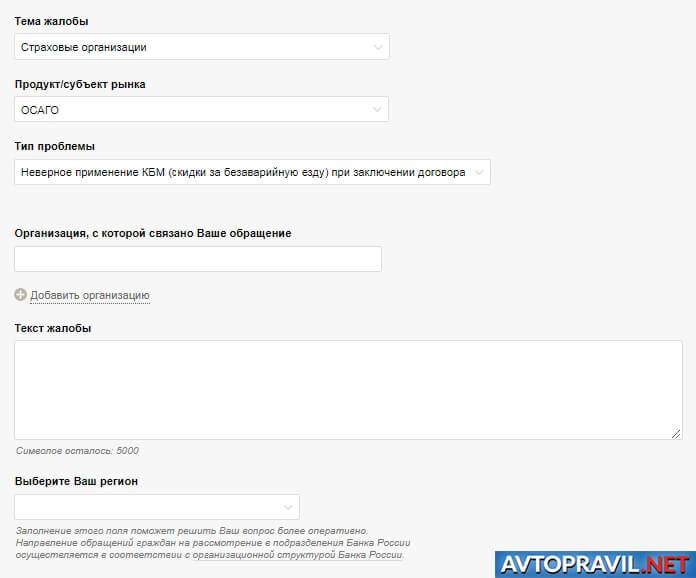

Для восстановления этим способом нужно перейти на сайт ЦБ РФ, где потребуется:

- Выбрать тему: Страховые организации > ОСАГО > Неверное применение КБМ (скидки за безаварийную езду) при заключении договора.

- Описать суть своей жалобы.

- Приложить отсканированный полис в виде электронного файла.

- Отправить жалобу.

Восстановление через специализированные компании

Для того чтобы восстановить КБМ через такую компанию, нужно прочитать условия оказания услуг, заполнить форму с данными и ожидать дальнейших указаний от специалистов компании.

Пример работы с такой компанией:

- Зайти на сайт компании.

- Щёлкнуть на кнопку «Подать заявку».

- Указать в открывшейся форме все необходимые данные.

- Нажать на кнопку «Оформить заявление».

После этого специалист компании свяжется с водителем для уточнения информации и восстановление КБМ будет произведено в кратчайшие сроки (от 24 часов до 30 дней, точный срок решения проблемы зависит от сложности конкретной ситуации).

Как вернуть деньги после восстановления КБМ

Для этого нужно заполнить заявление на перерасчет. Общая последовательность действий:

Скачать образец заявления на перерасчет КБМ

Что нужно знать

Если полис ОСАГО оформляет водитель, имеющий высокий уровень вождения, то ему предоставляются скидка. Ее рассчитывают с учетом каждого года вождения без аварий.

Это означало, что в случае продажи автомобиля скидка терялась, т. е. ее было необходимо «нарабатывать» вновь.

Однако в марте 2008 года положение изменилось, поскольку КМБ стал принадлежать не автомобилю, а водителю, вне зависимости от используемого им ТС.

Для начисления КМБ при определении стоимости полиса требуется соблюдение определенных правил и закономерностей, из-за чего страховые агенты не в состоянии применять его по своему желанию.

Каждому водителю и страховщику необходимо знать и понимать алгоритмы начисления КМБ и его особенности, а именно:

| Каким образом осуществляется формирование КМБ | Формирование происходит по количеству аварий. Каждому коэффициенту всегда соответствует класс водителя, от M до 13 |

| От чего зависит этот коэффициент | КМБ напрямую зависит от числа аварийных случаев, в которых участвовал автомобиль, а также от опыта вождения. Причем учитывается каждый год страхования |

| Как КМБ применяется | Применение КМБ осуществляется при расчете стоимости полиса ОСАГО и действующих скидок на его покупку |

| Из-за чего происходит изменение коэффициента | Увеличение, снижение, сохранение значений. Сохранения значения КМБ произойти не может, поскольку новый расчет коэффициента происходит каждый год. Исключением из этого правила является только те случаи, когда скидка на покупку полиса является максимальной. Изменение КМБ зависит от количества аварий, произошедших с автомобилем за год. Их число влияет на то, увеличится КМБ или уменьшится |

| Как происходит расчет КМБ | Расчет производится благодаря таблице скидок КМБ ОСАГО |

Следует учитывать, что по статистике на каждые 100 проданных полисов приходится около 3 поддельных.

Для снижения возможности приобретения недействительного полиса, рекомендуется страховать транспортное средство в проверенных организациях, например, Росгосстрах.

Сегодня для удобства автолюбителей существует возможность заключить договор об ОСАГО через интернет.

Необходимые термины

Часто используемые определения:

| ТС | Транспортное средство. Используется для перемещения людей и грузов по дорогам на относительно большие расстояния |

| Водитель | Человек, управляющий ТС. Если происходит обучение вождению, то водителем официально считается инструктор |

| Страховщик | Организация, имеющая право осуществлять обязательное страхование владельцев ТС. Страхование возможно лишь при наличии у страховой компании лицензии, выданной в установленном порядке |

| Страховой случай | Случай, провоцирующий наступление ответственности гражданского характера владельца ТС из-за нанесения вреда имуществу, жизни или здоровья потерпевших. Влечет за собой страховые выплаты, осуществляемые страховщиком согласно договору «О обязательном страховании» |

| КМБ | Коэффициент «бонус-малус», который влияет на итоговую стоимость полиса ОСАГО |

Страховые компании используют следующие понятия:

| Начальный КМБ | Величина определяется на момент заключения страхового договора с водителем |

| Расчетный КМБ | Является итоговым коэффициентом, который используется для выяснения финальной скидки по договору |

| КМБ собственника | Определяется для владельца страхуемого ТС |

| КМБ водителя | Индивидуально определяется для водителей, имеющих разрешение на управление ТС |

| Таблица скидок КМБ ОСАГО | Таблица, созданная для упрощенного определения расчетного значения КМБ |

Зачем она нужна

Для определения собственного коэффициента «бонус-малус» на будущий год страхования водителю потребуется наглядная таблица.

Она является общей для любых страховых компаний. Определение КМБ по таблице является наиболее простым способом его расчета.

Для этого требуется знать лишь класс водителя и число выплат по страховке, произошедших за 1 год.

Законные основания

Действия стразовых агентов регулируются Федеральным законом «Об обязательном страховании».

Это также касается тех случаев, когда история страхования была сформирована в других компаниях.

О правилах расчета коэффициента и его использовании говорится в ст.9 ФЗ «Об ОСАГО».

Расчёт КБМ

Не секрет, что каждый рассчитывает на максимальную скидку по ОСАГО за безаварийную езду. Но насколько это в действительности возможно, зависит от самого водителя.

Нужно разобраться в том, как считают КБМ по ОСАГО и что при этом используется.

Для расчёта скидки КБМ ОСАГО используется специальная таблица на основе данных об аварийности в предыдущем договоре в ситуациях, если:

- к моменту начала действия нового соглашения предыдущий контракт уже утратил свою силу. То есть истекли сроки, либо же стороны досрочно расторгли договор;

- с даты, когда закончилось действие прошлого полиса, прошло не больше года.

Самими сведениями о степени аварийности является количество выплат по прошлой страховке, если виновником оказался собственник или водитель. А также сюда относятся бонусы, полученные при заключении между сторонами последнего завершившегося соглашения ОСАГО.

Много вопросов возникает касательно того, какой максимальный возможный КБМ по ОСАГО. В настоящее время он составляет 0,5, что соответствует 13 классу.

Следует понять, как определяется КБМ по ОСАГО и что требуется знать для определения. Бонус будет определяться в зависимости от того, о каком типе коэффициента идёт речь.

Расчёт КБМ для водителя

Здесь мы говорим об ограниченной вариации страховки. Согласно договору о страховании, здесь есть ограничения по количество лиц, которым разрешается управлять автотранспортным средством.

- при расчёте цены полиса берут водителя с худшим коэффициентом. У каждого водителя в базе автостраховщиков есть свой бонус-малус. На остальных худший коэффициент влиять не будет;

- скидка выдаётся человеку, а не автотранспортному средству. Потому если машина будет заменена, коэффициент всё равно останется;

- повышающий специальный коэффициент может применяться через год лишь в отношении того водителя, который оказался виновником аварии.

У расчёта такого бонуса-малуса есть свои нюансы. Потому следует заранее уточнить, от чего зависит КБМ по договору ОСАГО.

- Определяют коэффициент, который присвоили водителю при заключении им последнего завершившего своё действие страхового полиса. Учитываются лишь те соглашения, где водитель выступал как лицо с допуском к управлению. Либо же собственником ТС. Если есть несколько соглашений, которые одновременно закончились, тогда расчёт основывается на худшем значении коэффициента.

- Считается количество выплат, которые были проведены за ДТП, где виновником выступал водитель.

- Для правильного определения уже нового коэффициента используются соответствующие таблицы расчёта.

Это позволит понять, сколько именно составит коэффициент бонус-малус для самого водителя.

Собственники и КБМ

Это уже неограниченный тип страхования ОСАГО. Если в договоре нет конкретного перечня людей, которые допускаются к управлению автомобилем, тогда:

- коэффициент будут присваивать только непосредственному владельцу;

- определять скидку будут на основании последнего закончившегося соглашения страхования;

- учитывается предыдущий договор, не имеющий ограничений;

- обязательным условием является то, что владелец и ТС по новому и старому договору совпадают.

Для такой ситуации используется несколько иной алгоритм расчёта.

Тут всё проводится следующим образом:

- страховщик определяет последний договор по ОСАГО, где владелец и ТС совпадали с владельцем и автомобилем по новому соглашению;

- определяют количество выплат по страховке, где виновником ДТП был собственник или же водитель, который управлял своей машиной по неограниченному типу страхового полиса;

- новые коэффициенты рассчитывают исходя из таблиц.

В действительности самого клиента страховой компании не сильно интересует, как именно представитель организации выполняет расчёты. Но лучше иметь определённые знания на этот счёт, чтобы исключить вероятность обмана или некорректного вычисления полагающейся скидки при оформлении нового договора страхования автогражданской ответственности.

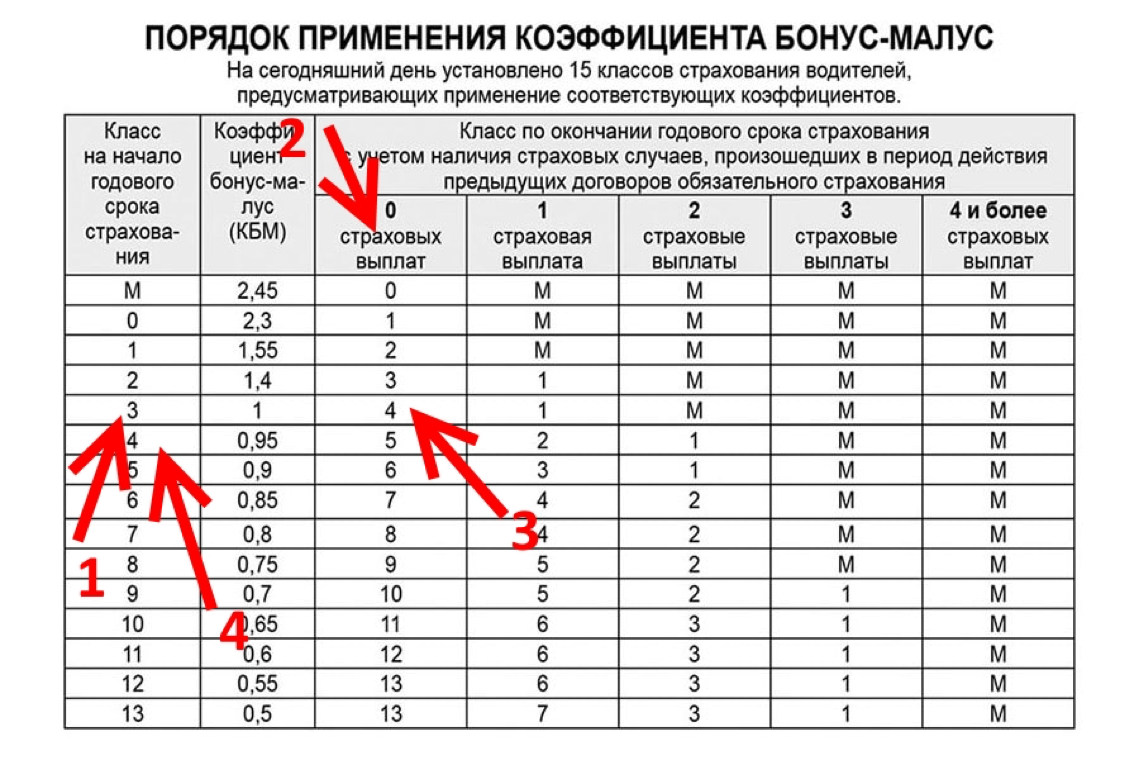

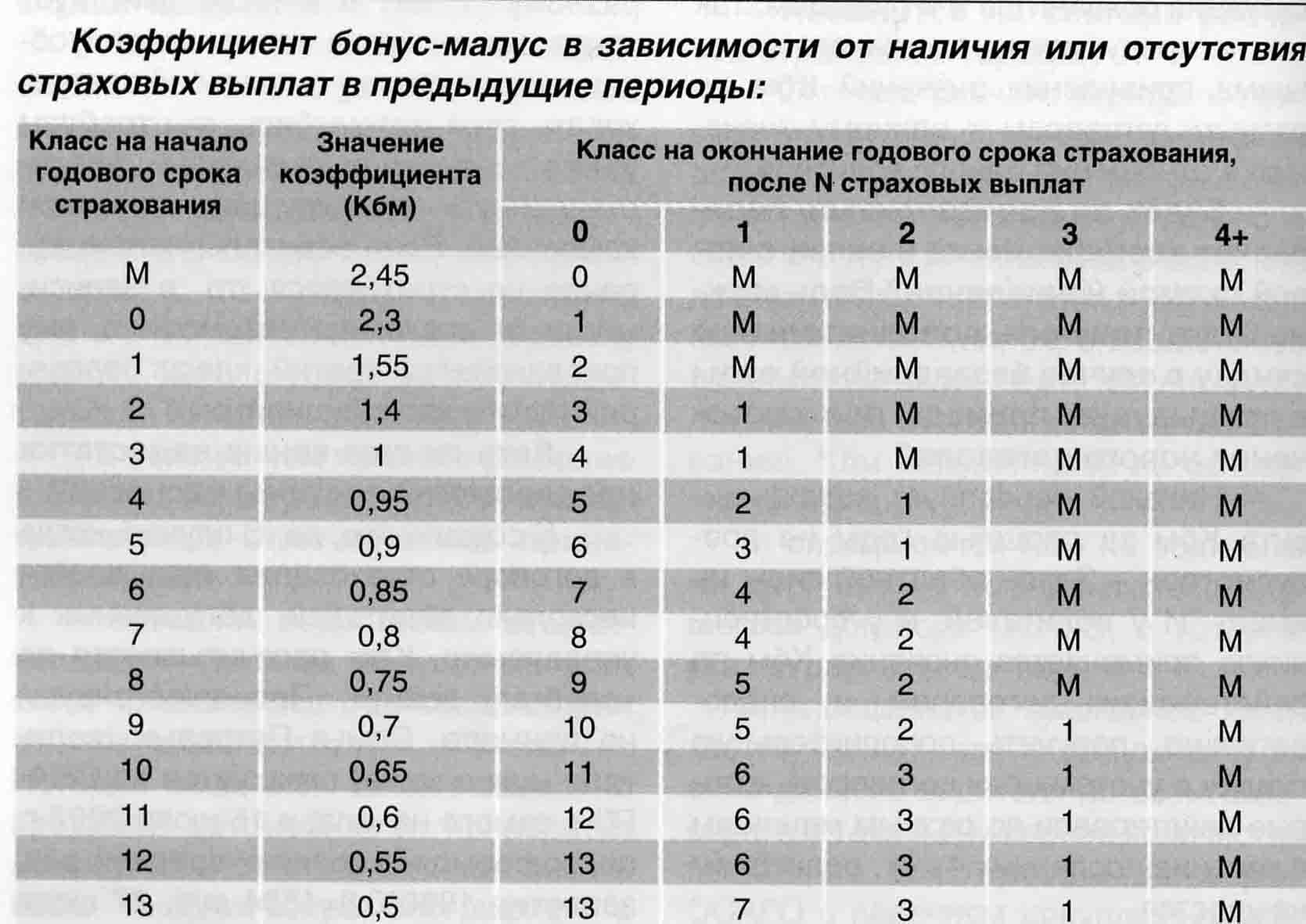

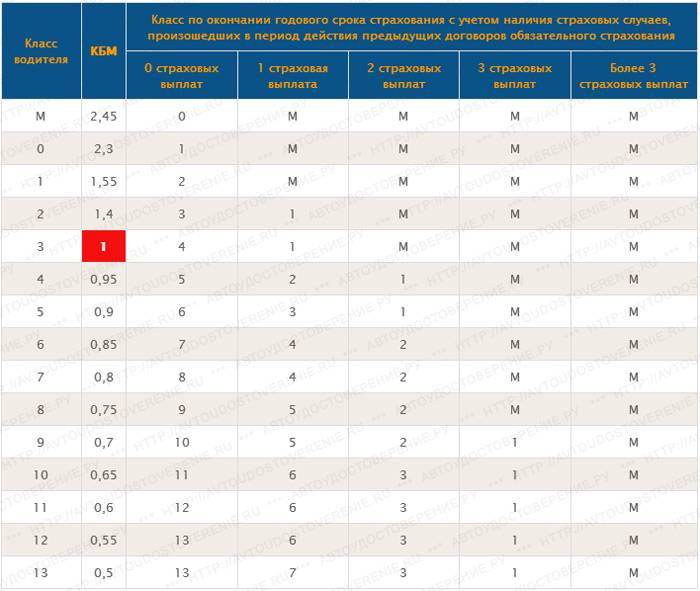

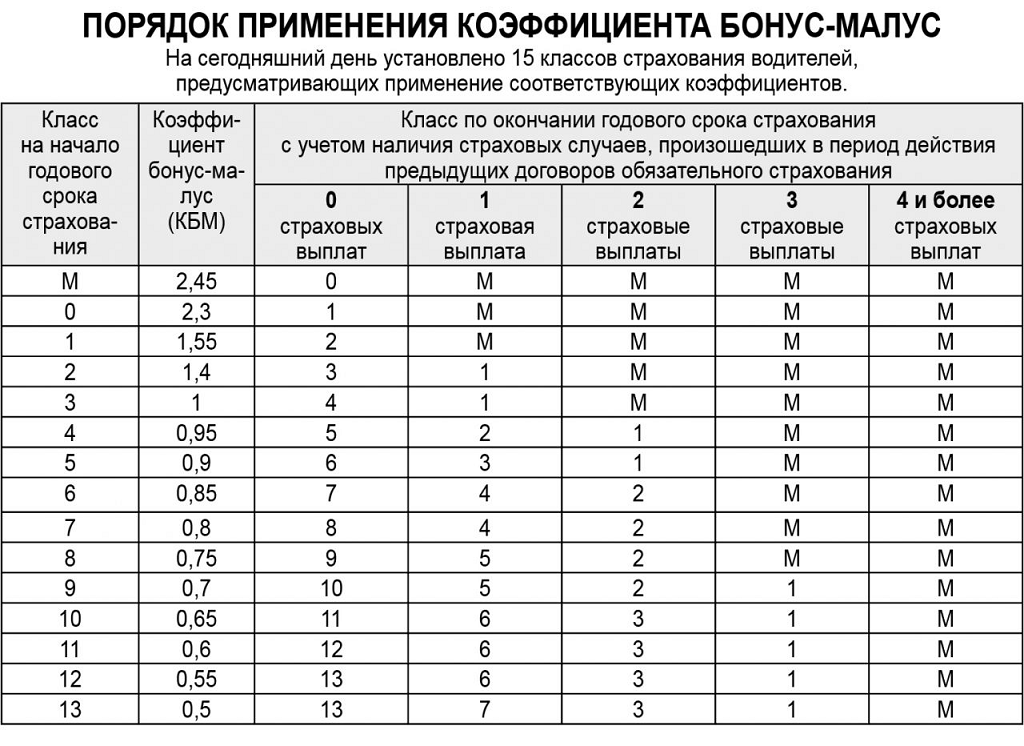

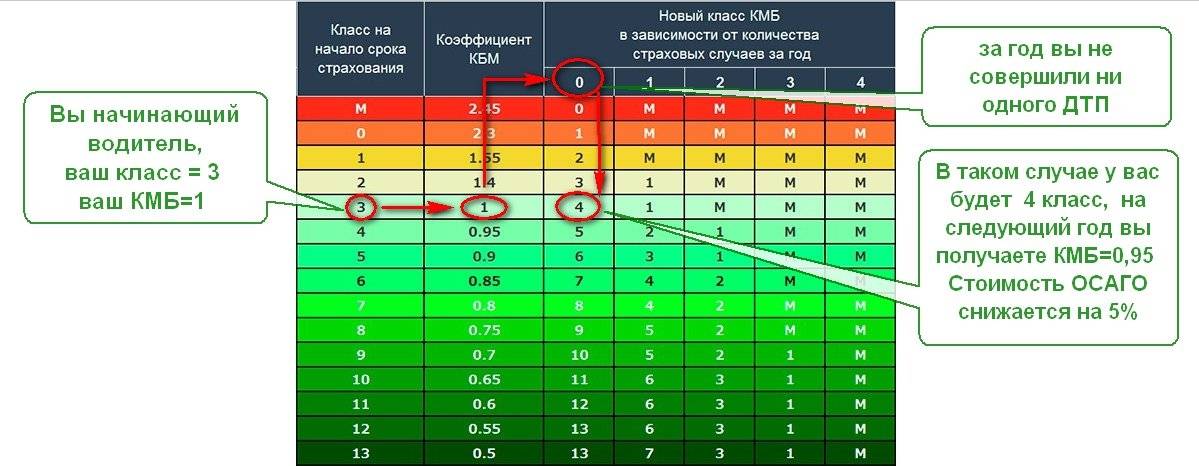

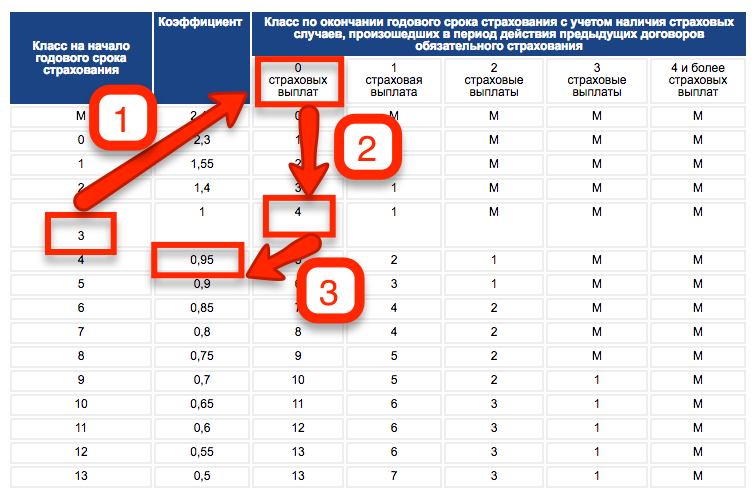

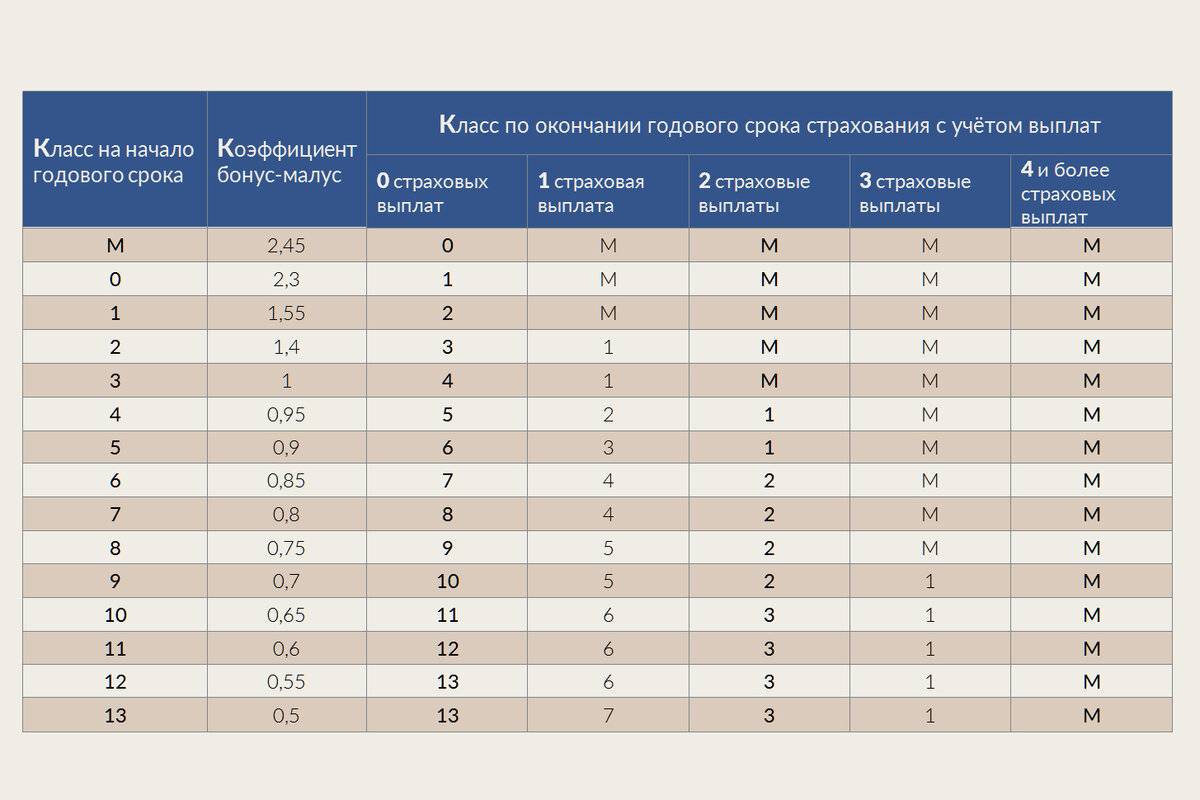

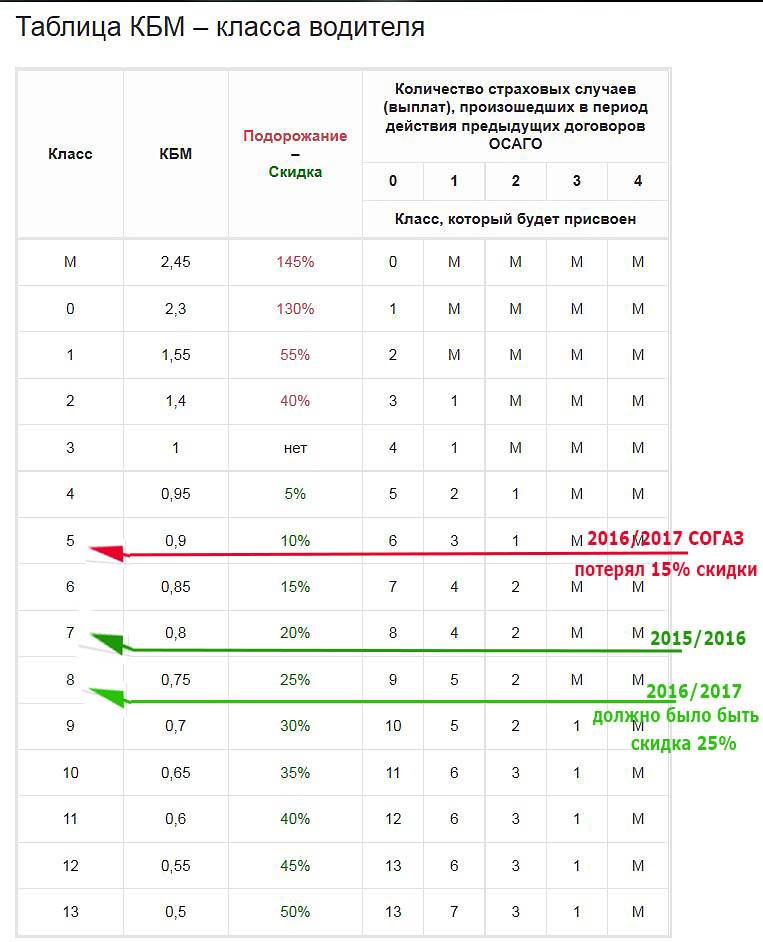

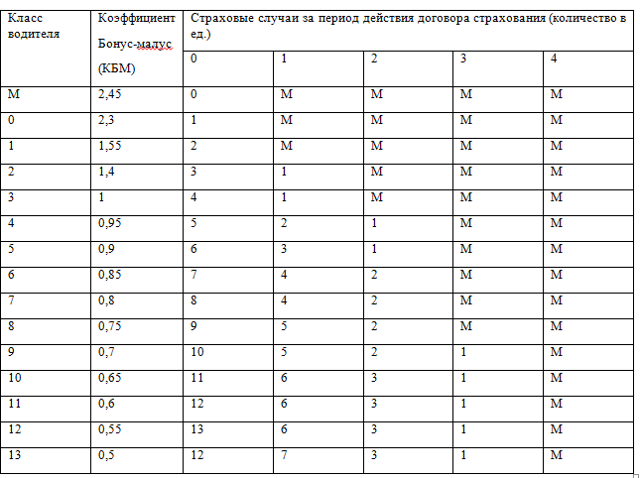

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

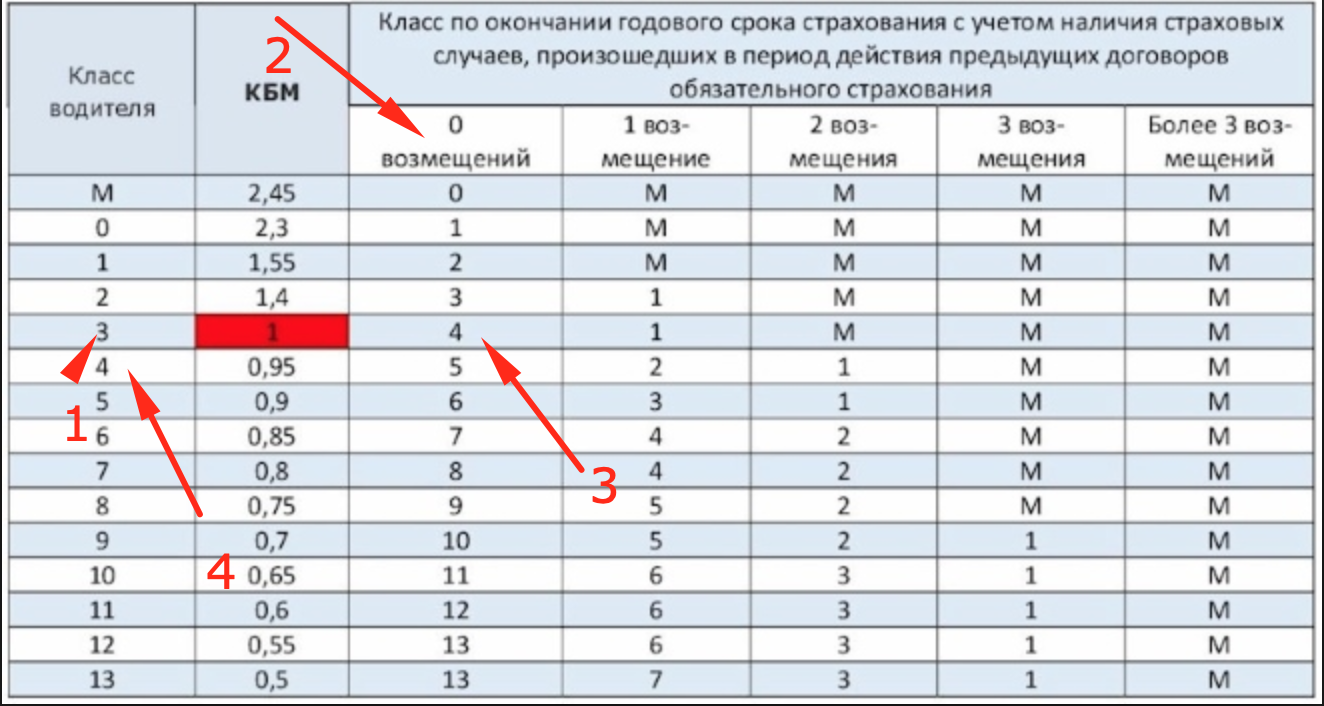

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Где указывается в полисе ОСАГО

В настоящее время Федеральное законодательство не обязывает страховщиков указывать в оформленных полисах использованные коэффициенты. Но, если в страховой фирмы внутренней распорядительной документации был утвержден такой порядок, то агенты обязаны будут делать соответствующие отметки. Как правило, «Малус» проставляется рядом с фамилией каждого вписанного в страховой документ шофера. В том случае, когда оформляется ограниченный ОСАГО (при условии, что к управлению автомобильным транспортом допускается неограниченное количество физических лиц), то коэф. БМ вписывается в графу, выделенную для особых отметок.

Сохранить КБМ при аварии и ДТП

Многие водители задаются вопросом: «есть ли возможность сохранить прежний показатель КБМ при попадании в аварию?». Ответ предельно прост: сохранить коэффициент можно только в том случае, если ДТП не фиксировано ГИБДД, и водители договорились мирным путем разрешить неприятную ситуацию. Если же имеет место возмещение ущерба страховой компанией, вы автоматически падаете по лестнице классов значительно ниже.

Порой лучше договориться на месте и заплатить пару тысяч, чем терять КБМ. Но и здесь нужно быть предельно грамотными и осторожными — обязательно ознакомьтесь с нашей статьей.

Как восстановить КБМ?

Существует один нюанс: недобросовестное исполнение своих обязанностей страховым агентом. Бывает, когда водитель долгое время управлял своим автомобилем безаварийно, но при оформлении полиса ОСАГО ему насчитывали большие суммы. Причина этого заключается в том, что страховой агент просто напросто не подавал необходимые сведения в единую базу.

Процедура восстановления КБМ проста: заполните предложенную форму и нажмите кнопку “Восстановить КМБ”. При успешном завершении процедуры вы увидите следующее предложение: “Ваше заявление успешно направлено на рассмотрение. Ответ будет направлен на указанный Вами адрес электронной почты в течение 10 рабочих дней”.

Собственно, теперь осталось дождаться письма на указанный вами электронный ящик. К письму будет приложен PDF-файл с необходимой информацией. Сведения в РСА изменятся автоматически в течение суток.

Примечания

- Класс. Присваивается автовладельцу в ходе оформления ОСАГО. Класс зависит от численности фактических выплат страховой компенсации.

- КБМ. Влияет на присвоение класса. Чем выше показатель, тем ниже класс. Если страховые выплаты отсутствуют , гарантировано повышение класса, понижение КБМ.

- Применение КБМ. Используется на оформлении/продлении ОСАГО (12 месяцев). В расчет берутся предыдущие страховые выплаты (их отсутствие).

- Разовая компенсация. Страховой случай равен единоразовой страховой выплате, которая произведена компанией-страховщиком.

- Первый договор обязательного автострахования При оформлении первого полиса ОСАГО (ранее не заключались, не продлялись в конкретной компании) автолюбитель причисляется к 3 классу, с КБМ 1.

- Бонус-малус и число лиц, которые имеют доступ к управлению ТС. Если в полис к управлению машиной привлечен не только ее владелец, но и дополнительные лица, то страховая премия рассчитывается исходя от максимального КБМ (определен к каждому допущенному водителю). Если договор не имеет ограничений на допуск к управлению автомобилем, то бонус-малус рассчитывается на владельца, но с учетом количества зафиксированных страховых случаев старого полиса ОСАГО.

- Зависимость класса от договора «автогражданки».

При досрочной остановке действия договора обязательного автострахования, последующее оформление нового приведет к тому, что класс останется прежним (как у предыдущего полиса), но если не было выплат. Если производились страховые компенсации на протяжении действия прерванного договора, то новый полис будет иметь соответствующий класс (установлен страховой компанией).

Как присваивается КБМ

Коэффициент бонус-малус присваивается водителю при заключении или изменении договора обязательного страхования ОСАГО со сроком действия 1 год.

Для определения величины коэффициента КБМ водителя страховая компания использует сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Если в АИС ОСАГО сведения в отношении водителя отсутствуют, то коэффициент КБМ для него устанавливается равным 1.

Рассмотрим на примерах, как устанавливается КБМ.

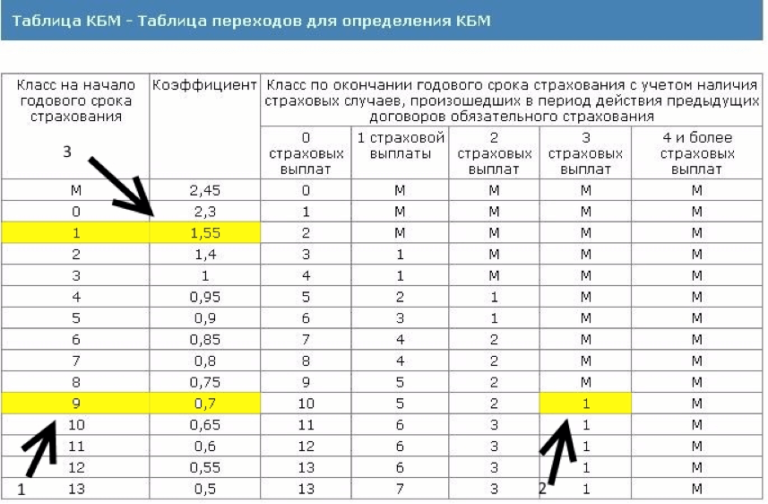

Пример 1. Водитель много лет не был виновником ДТП и не получал в связи с этим страховые выплаты. При заключении нового договора ОСАГО ему устанавливается КБМ=0,5. Он платит половину стоимости страховки. Через год при расчете стоимости страховки снова будет применен КБМ, равный 0,5, если с течение года ему не выплачивались страховые возмещения. Но если было одно страховое возмещение, то при заключении нового договора ОСАГО ему будет установлен КБМ, равный 0,8. При двух страховых возмещениях коэффициент КБМ составит уже 1.

Пример 2. Водитель купил страховку при коэффициенте бонус-малус, равном 1,55. Через год, при отсутствии страховых выплат в течение года ему будет установлен коэффициент 1,4, еще через год – коэффициент, равный 1.

Пример 3. Водитель купил страховку при коэффициенте бонус-малус, равном 1. В течение года он два раза был виновником ДТП и поэтому два раза получал страховые возмещения. В таком случае через год при оформлении полиса ОСАГО для него будет применен КБМ, равный 2,45.

Полезно иметь в виду, что при перерыве в страховании более года водителю будет установлен КБМ, равный 1.

Каждый водитель может узнать величину своего бонуса-малуса на официальном сайте Российского союза автостраховщиков (РСА).

Очень важно, чтобы в АИС ОСАГО были включены корректные сведения о каждом водителе. Поэтому, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или изменяются иные сведения, указанные в заявлении о заключении договора ОСАГО), допущенных к управлению автомобилем, то застрахованный должен незамедлительно сообщить об этом страховой компании в письменной форме

Эта информация будет внесена в АИС ОСАГО.

Из-за чего возникает ошибка КБМ

Если проверка КБМ в ВСК показала несоответствие значения коэффициента реальной величине, то следует разобраться в причинах сброса показателя или прекращения процедуры его корректировки. В законе об ОСАГО определено, что при расчете бонус-малус учитываются данные за предыдущий годовой период.

Скидка будет аннулирована в случае совершения страхователем в учетном периоде ДТП и произведения страховой компанией выплаты в пользу другого участника происшествия. Она также не будет учтена в последующих периодах при досрочном прекращении страхового договора. Однако в таком случае все достижения не обнулятся. Величина КБМ будет соответствовать значению, которое применялось на момент заключения договора.

Существуют также не описанные в законодательных актах, но учитываемые страховщиками причины, по которым КБМ не корректируется с ориентацией на предыдущий страховой период. К ним относится:

- Замена водительского удостоверения.

- Оформление нового ОСАГО во время, когда не завершился срок действия текущей страховки, в результате чего КБМ некорректен, поскольку к моменту покупки полиса не переданы еще данные за предыдущий документ.

- Ошибка в базе данных Союза Страховщиков — любые неточности в личных данных и в информации из документов водителя и транспортного средства.

- Неточности, допущенные при заполнении документов страховыми агентами.

Что это такое?

Коэффициент бонус малус (КБМ) представляет собой некоторую систему, учитывающую ряд факторов и отражающую это в упрощенном виде, то есть в виде цифр. Данный коэффициент корректирует сумму взноса в дальнейшем, увеличивая её или сокращая. Для того чтобы понимать, как именно отражается он на окончательной стоимости полиса, рассмотрим факторы, зависимость от которых закладывается в основу КБМ.

Итоговая сумма может изменяться в достаточно широком диапазоне. Так, КБМ может увеличить ее в 2,5 раза либо уменьшить практически вдвое. Он колеблется в диапазоне от 0,5 до 2,45. Это очень существенная разница. Коэффициент во многом зависит от класса водителя, который присваивается ему при получении прав и может с течением времени изменяться. Что такое максимальный КБМ и как его можно получить, читайте здесь.

Если человек только получил права, то ему присваивается класс М, ему соответствует КБМ = 2,45. С чем это связано? На корректировку класса и соответственно самого бонус малуса оказывает влияние тот факт, были ли у водителя страховые случаи, сколько раз он обращался за компенсацией, причем эти данные берутся за срок действия последнего договора страхования.

Для того, чтобы посчитать свой бонус-малус для ОСАГО необходимо знать только два критерия – это класс водителя и количество страховых случаев. Если какими-либо данными вы не обладаете, то это можно узнать у страховщика, с которым вы заключали договор ОСАГО в последний раз. Кроме этого есть и другие доступные методы, как узнать свой бонус малус. РСА разработал специальный сайт, с помощью которого вы с легкостью сможете сами просчитать свои данные.

Для того чтобы посчитать, какая сумма взноса должна поступать от имени страхователя, нужно сделать следующее:

- Заходите на сайт http://www.autoins.ru/ru/osago/ и выбираете «Расчет стоимости ОСАГО» в столбце слева.

- После этого выбираете от имени какого лица будет произведен расчет – физическое лицо или юридическое.

- Ставите галочку в соответствующем окошке по выбору места регистрации автомобиля – зарегистрировано в иностранном государстве либо следует к месту регистрации.

- Если ТС имеет прицеп, то ставите галочку в соответствующей области.

- Выбираете тип ТС.

- Определяете диапазон мощности двигателя авто.

- Ставите срок договора.

- Срок эксплуатации авто.

- Класс.

- Регион его эксплуатации.

- Район.

- Город.

- Населенный пункт.

- Указываете имеются ли грубые нарушения условий страхования авто.

- Указываете количество водителей, которые допущены к управлению данным ТС, их стаж и возраст.

- После этого в табличке снизу будут указаны коэффициенты по различным факторам для вашего случая.

- Ниже будет указана сумма взноса.

Если вы сомневаетесь, что ваш бонус малус посчитан верно, то можете проверить это любым доступным методом (как проверить по базе АИС РСА?). Если все таки имеет место неточность или необосновонное завышение данного коэффициента, то водитель имеет право подать жалобу о пересмотре данных.

С таблицей значений КБМ можно ознакомиться здесь.