Спорные моменты и частые вопросы

Когда хочу, тогда и расторгаю!

Причин для прекращения сотрудничества с СК может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка машины, отказ от вождения и т. д. Но страховые компании ссылаются на правила и закон об ОСАГО, и не «отпускают» клиентов в случаях, не закрепленных законодательно. Согласно п. 33.1, досрочно прекратить действие договора обязательного страхования можно в следующих ситуациях:

- Отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- Замена владельца транспортного средства;

- Иные случаи, предусмотренные законодательством Российской Федерации.

Самые упорные клиенты страховых настаивают на том, что «собственное желание» — это и есть «иные случаи» и идут на судебное разбирательство. Иногда им удается доказать свою правоту, но подобные прецеденты происходят очень редко.

На основании чего удержали 23%?

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются. С точки зрения СК, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО:

- 77% — нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% — расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% — резерв текущих компенсаций + 1% — резерв гарантий).

Таким образом, 23% — это расходы, которые компания понесет так или иначе: останется клиент на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более подавляющее большинство людей и не думает возмущаться по этому поводу.

Но некоторые принципиальные автолюбители возражают против незаконных, с их точки зрения, удержаний — пишут недовольные отзывы о работе страховых компаний, претензии и обращаются в суд. Ведь в законах нет ничего о 23%, а лишь сухая информация:

- Страховщик имеет право на долю страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю долю премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Возражения страхователей абсолютно правомерны. Именно поэтому обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию.

Зачем нужна копия ПТС при расторжении ОСАГО?

Некоторые компании требуют при расторжении договора обязательного страхования предоставить копию ПТС с отметкой о новом владельце. Это требование не является законным. Для страховщика должно быть достаточно справки-счета или договора купли-продажи. Страхователь, который хочет разорвать со страховой компанией отношения по причине, не подпадающей под правила (перечисленные выше), может сделать оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть потраченную на страховку сумму. А уж будет машина продана в реальности или нет — личное дело каждого автовладельца. Поэтому компании и подстраховываются, требуя ПТС.

Вернут ли деньги за неиспользованный период, если были выплаты?

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему осуществлялись выплаты, — это неправомерно. Убыточность не учитывается, и часть премии за неиспользованный период должна возвращаться по обычной схеме — пропорционально (за вычетом 23%, если клиент не имеет по этой теме претензий).

На что обратить внимание – полезные советы

- При расторжении договора желательно придерживаться следующих рекомендаций:

- Перед подачей заявления необходимо сделать расчет положенных к возврату средств. Следует учесть, что при вычислениях используется коэффициент 77%. 23% страховые компании отправляют на обязательные взносы и вернуть эти деньги не представляется возможным.

- Большинство страховых компаний практикуют перевод средств на банковские реквизиты в случае принятия положительного решения. Наличными возврат делают крайне редко. В связи с этим позаботиться о наличии счета необходимо заранее до обращения в страховую компанию с соответствующим заявлением.

- Если страховщик отказывается вернуть средства, то можно обжаловать действия в Прокуратуру, Российский союз автостраховщиков, суд. За неправомерные действия будет наложен штраф при привлечении организации к административной ответственности.

- Когда планируется получение полиса в той же страховой компании на новый автомобиль ОСАГО или КАСКО, можно в заявлении указать на зачет оставшейся суммы платежа. На такой вариант страховые компании обычно идут более охотно, чем на возврат средств наличными или на счет. Возврат осуществляется с учетом направления 3% со страховой премии в Российский союза автостраховщиков и 20% на покрытие резерва, эта часть в компенсацию не засчитывается. Здесь обнаруживается противоречие действующему гражданскому законодательству, поскольку возмещение за неиспользованный период полагается в полном объеме. Отказ страховой компании по этой причине можно обжаловать в суд. На практике такие дела решаются в пользу истцов.

- Вернуть деньги могут только непосредственно страхователю. При отчуждении авто ничтожной будет договоренность по получению средств покупателем. Ему откажут в выплате. В ином случае он должен предоставить нотариальную доверенность на осуществление полномочий от имени продавца, в том числе на проведение финансовых операций, получение на руки денежных средств во исполнение законных требований.

- Заявление о компенсации может предоставляться в страховую компанию наследниками, также в части получения денег на их счета в соразмерных долях, при предъявлении свидетельства от нотариуса о принятии имущества. Выдается такой документ через 6 месяцев с момента смерти наследодателя.

○ Для чего расторгать договор?

Не всегда автовладельцы начинают процедуру аннулирования заключенного соглашения. Связано это с тем, что подобные действия связаны с определенными сложностями и незнанием конкретных особенностей. Между тем, процесс следует начинать, при условии наступления любого из перечисленных условий. Главная причина для этого – возврат неиспользованной суммы страховки, которая может составлять ощутимую сумму. Страховая премия возвращается в каждом перечисленном случае, кроме:

- Ликвидации юридического лица.

- Выявления факта предоставления ложных сведений при заключении контракта.

Кроме того, процедура расторжения договора со страховой компанией на самом деле не представляет больших сложностей, если знать все его особенности.

Закон о возврате страховки по кредиту в «период охлаждения»

В ноябре 2015 г. Банк России издал Указание № 3854-У, регламентирующее порядок и условия заключения и расторжения договоров добровольного страхования. Этим нормативом и последующими к нему изменениями введено понятие «период охлаждения».

Он подразумевает срок, в течение которого можно отказаться от заключенного страхового договора с возвратом средств. Изначально он составлял 5 дней, а с 2018-го – 14 календарных дней (Закон о возврате страховки в «Указании Банка России № 4500-У от 21.08.2017 г.»). На удовлетворение заявления о расторжении договора страховщику отводится 10 рабочих дней.

Норма была принята, чтобы повысить защиту прав и законных интересов страхователей. Также это приводит к снижению негативных последствий в случаях недобросовестных действий от участников рынка. Правило распространяется практически на все виды страхования, которые могут быть оформлены вместе с кредитом.

В п. 2 вышеуказанного акта говорится, что страховщик вправе предусмотреть более длительный срок возврата. Достоверные критерии всегда устанавливаются в договоре страхования, поэтому перед обращением в СК нужно внимательно его изучить.

Например, увеличенный срок устанавливается ООО СК «Сбербанк Страхование» и ООО «Хоум Кредит»: обратившись туда в течение 30 календарных дней с момента подписания договора, у заемщика есть возможность вернуть 100% премии.

При пропуске указанного срока расчет сумм для возврата производится пропорционально количеству прошедших дней использования страховки до момента окончания периода ее действия. Данное правило регламентируется п. 6 Указания Банка России.

Однако, 14 дневный срок возврата страховки распространяется только на страхователей-физлиц. Им может воспользоваться гражданин, указанный в договоре, как Страхователь. Подпись под договором присоединения к коллективному договору страхования, аннулирует это право.

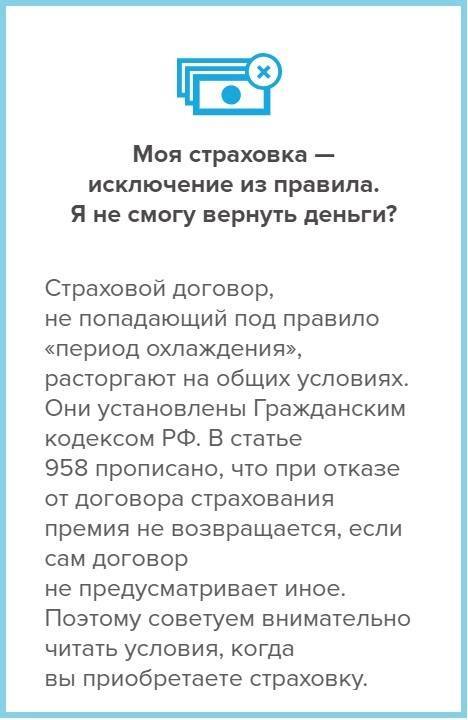

Досрочное расторжение договора страхования предусмотрено и по ст. 958 ГК РФ. Этой нормой можно воспользоваться по истечении периода охлаждения при досрочном погашении кредита. Поскольку речь идет об услуге физлицам, здесь действует и закон о защите прав потребителя.

«ВСК» — Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «ВСК».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «ВСК», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «ВСК» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В ВСК это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Кто может обратиться

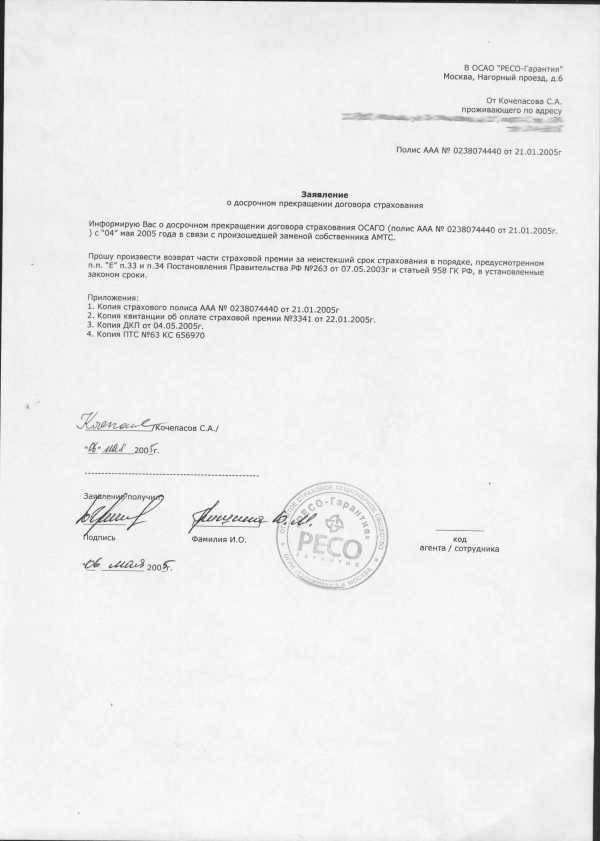

Расторгнуть ОСАГО может только лицо, которое его заключало, или другой гражданин, имеющий на руках нотариально заверенную доверенность. Для того чтобы процесс прошел успешно, должно быть объективное основание. Вернуть деньги за страховку ОСАГО можно только в ряде случаев:

- Если клиент ВСК решил продать автотранспортное средство при действующем договоре.

- Смена хозяина ТС при иных обстоятельствах: смерть владельца. Запросить остаток средств по контракту может только наследник, который успел вступить в права наследования.

- Если у страховой компании заканчивается лицензия, или предприятие заканчивает свою коммерческую деятельность по другим обстоятельствам.

При отсутствии веских причин или после отказа СК всегда можно опротестовать это решение через государственные инстанции: Прокуратуру, Роспотребнадзор.

Как рассчитать сумму возврата

Автомобилисты, заключившие договор на страхование, соглашаются не только на услугу, но и на возмещение расходов при изменении обстоятельств сотрудничества. А такие обстоятельства случаются часто. Например, продано авто, и возврат по страховке ОСАГО при продаже автомобиля будет правильным и рациональным решением. Оставлять деньги не нужно, ведь Росгосстрах перекрывает собственные расходы за счет 23 % РВД.

После того как принято решение аннулировать полис ОСАГО и есть доказательства правомерности этого, специалист при обращении клиента делает перерасчет. За основу берется сумма, оплаченная клиентом, затем минусуется 23 % в пользу Росгосстраха, и из остатка высчитывается сумма, ее должны вернуть. На примере это выглядит так:

- Страховая премия 5000 руб. × 23 % РВД = 1150 руб. остается у Росгосстраха.

- 5000 руб. – 1150 руб. = (3850 руб./365 дней) × 180 неистекший период = 1898 руб. нужно вернуть клиенту.

Как рассчитать сумму возврата

Возврат страховки проводится в несколько этапов: заполнение обращения, передача пакета документов, расчет итоговой суммы к возврату и выплата страховой премии. Деньги возвращаются за период неиспользования полиса. Существует универсальная формула для расчета суммы к выплате. Она формируется из нескольких позиций:

- сумма страховой премии;

- количество дней в году;

- количество дней до окончания ОСАГО;

- комиссионный сбор.

Стоимость страхового договора делится на 365 дней, а затем умножается на период, оставшийся до завершения срока действия контракта с ВСК. Дополнительно, чтобы расторгнуть договор, человеку придется заплатить комиссию в размере 23 %. Получить эти средства можно наличными или по безналичному расчету.

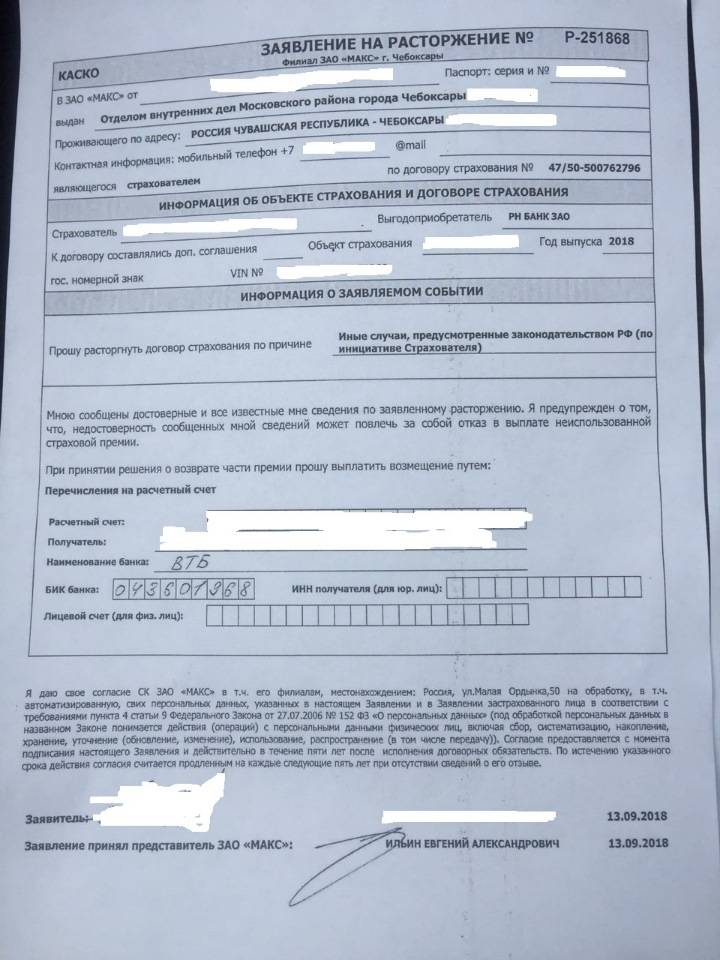

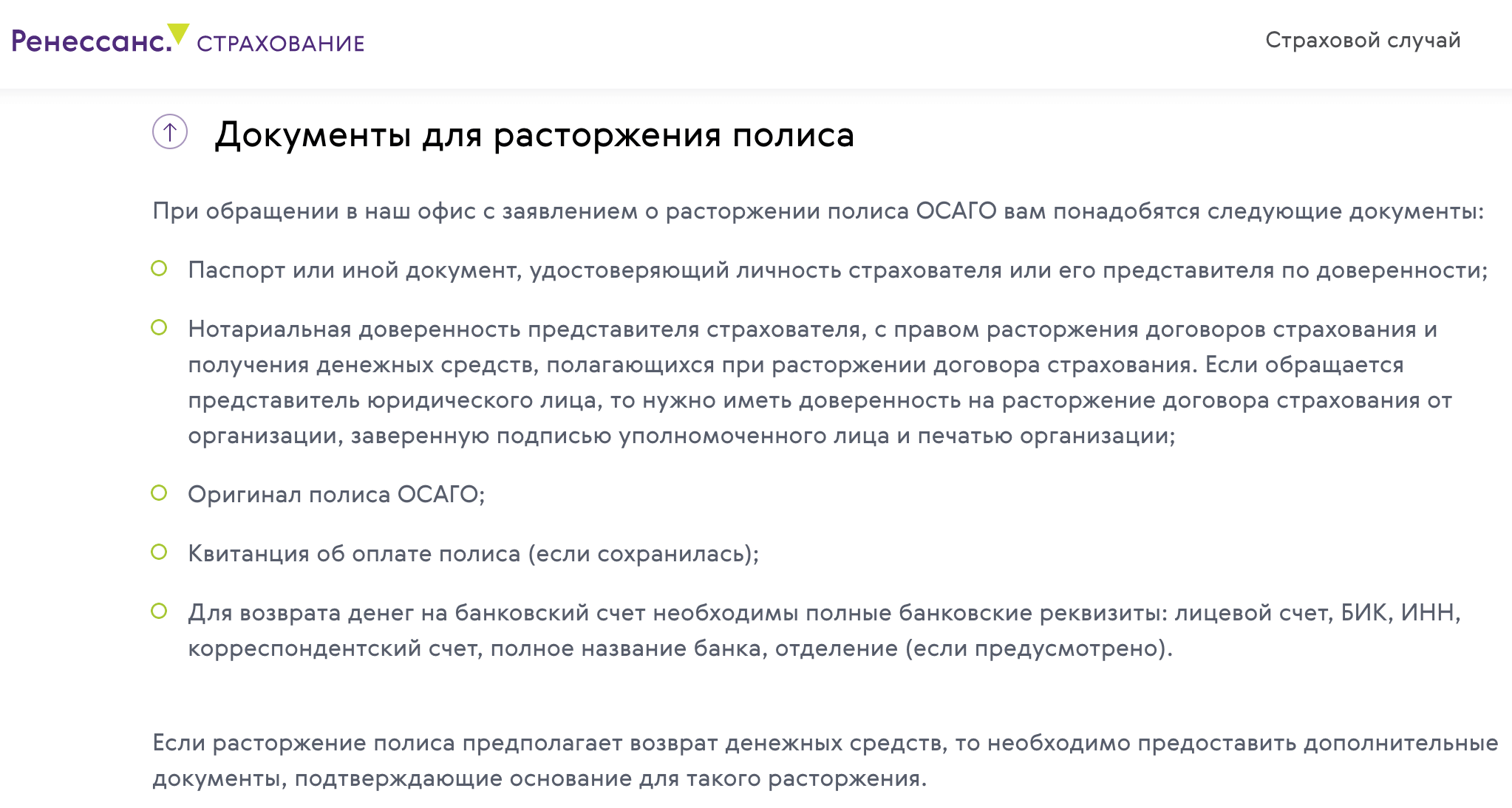

Какие документы понадобятся?

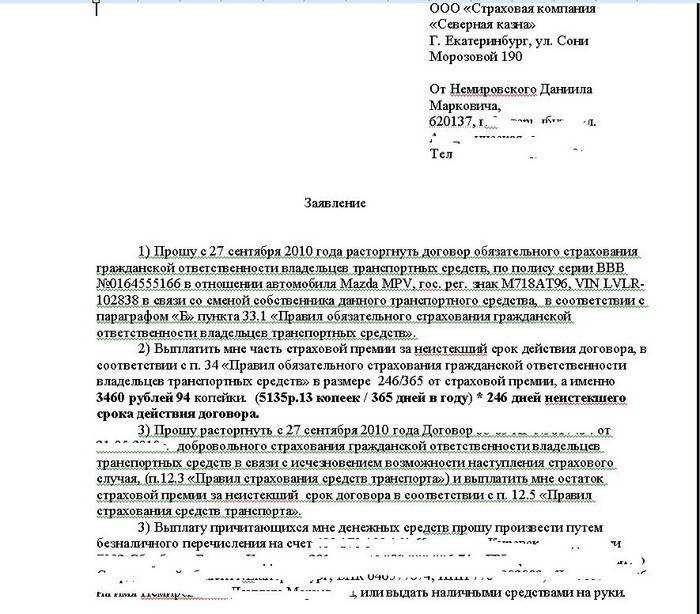

Чтобы вернуть неиспользованную часть страховой премии, нужно подготовить следующий пакет документов:

- Оригинал действующего договора.

- Заявление по установленному образцу.

- Личный паспорт.

- Все чеки и квитанции, свидетельствующие об оплате страховых взносов.

В зависимости от конкретных обстоятельств дела, может потребоваться:

- Договор купли-продажи.

- Копия свидетельства о смерти.

- Доверенность на нового владельца автомобиля, в случае невозможности его присутствия на процедуре возврата денежных средств.

- Акт утилизации автомобиля.

Данный список может потребовать уточнения. Стоит обратиться к сотруднику страховой компании для получения точного перечня. Консультацию можно получить по телефону.

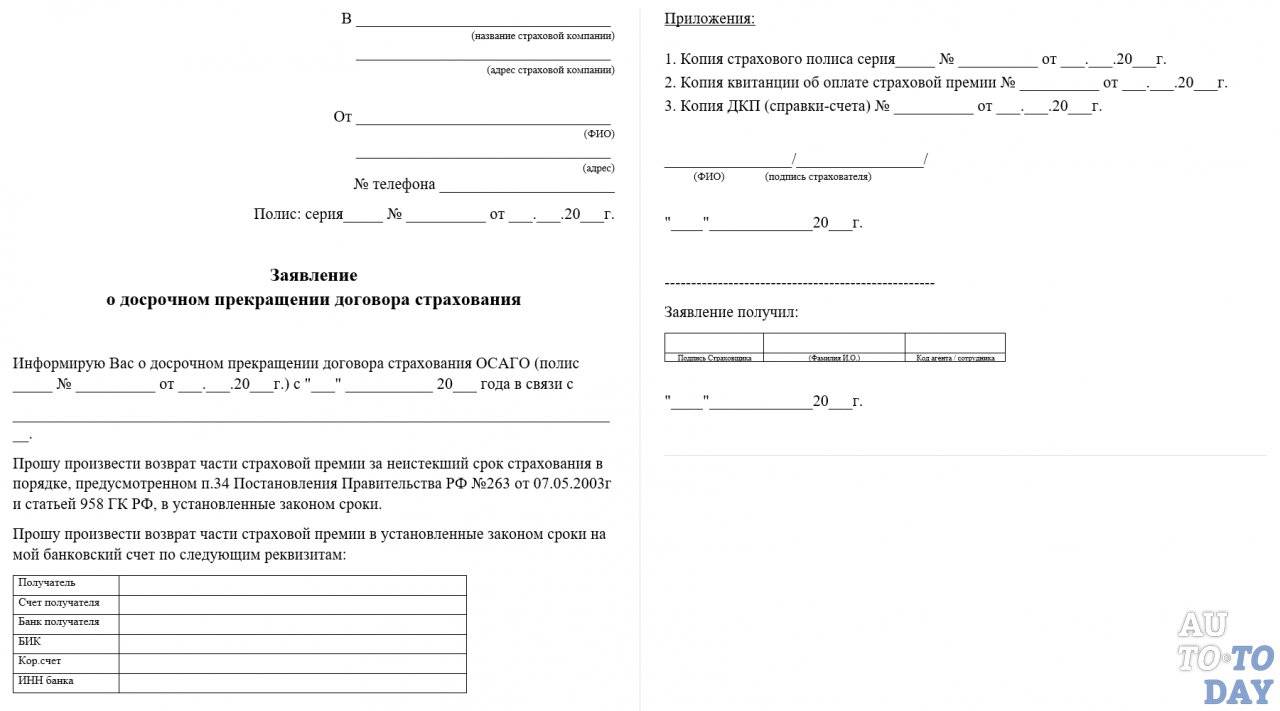

После того, как будет выбран филиал СК, необходимо подготовить пакет документов. Для расторжения электронного ОСАГО онлайн, купленного через интернет, не предусмотрен отдельный комплект документации. Потребуется собрать те же бумаги, что и для классического варианта автогражданки:

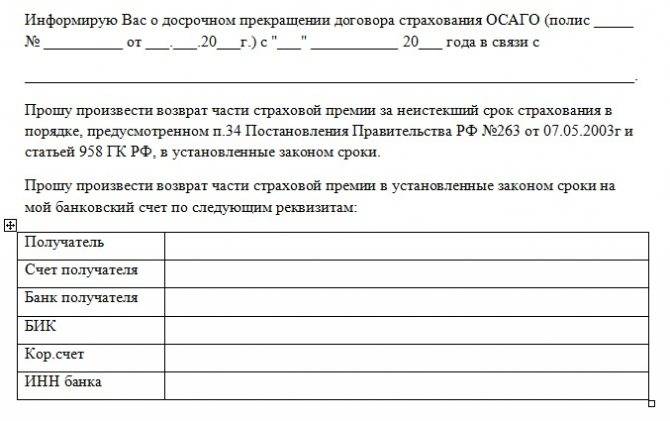

- Заявление о расторжении страхового договора;

- Электронный полис ОСАГО;

- Ксерокопия паспорта страхователя или его доверенного лица;

- Реквизиты счета страхователя – если планируется компенсация безналичным путем;

- Квитанция об оплате страховой премии (если сохранилась).

Если интересы страхователя представляет третье лицо, то необходимо предоставить доверенность на выполнение подобных действий, заверенную у нотариуса.

В зависимости от причины расторжения электронного полиса клиент должен предъявить дополнительные документы:

- В случае гибели собственника ТС – копию свидетельства о смерти;

- Если транспортное средство продано, необходимо представить документ, подтверждающий переход права собственности на автомобиль третьему лицу (договор купли-продажи);

- Если после ДТП машина не подлежит восстановлению – заключение эксперта;

- Если автомобиль угнан – справка из полиции;

- При утилизации транспортного средства – соответствующий акт, выданный уполномоченным органом.

Спорные моменты и частые вопросы

Давайте рассмотрим в каких случаях могут возникнуть разногласия между владельцем автомобиля и страховой компанией.

Расторжение страховки в любой момент

Нередко клиенты страховых компаний считают неуместным отсутствие возможности аннулировать страховку в любой удобный момент. Страхующая сторона дает отрицательный ответ клиенту, если причина расторжения не закреплена законом. Согласно закону, страховая компания обязана аннулировать договорные отношения в следующих случаях:

- аннулирование лицензии страхователя;

- смена владельца автомобиля и другие случаи, отмеченные на законодательном уровне.

Встречаются клиенты, которые в судебном порядке добиваются расторжения договора, но такие случаи крайне редки.

Возврат неполной суммы денежных средств после аннулирования

Страховая компания удерживает в свою пользу 23% от оплаченной суммы предоставленных услуг.

Компания не нарушает права клиента, так как оплата полиса состоит из:

- 77% – нетто – ставка полиса;

- 23% – фактическое обслуживание клиента, отчисления в российский союз страховщиков.

Удержание 23% от суммы является необходимым условием для функционирования страховой компании и оказываемых ею услуг. Если клиент все же решит вернуть полную сумму оплаченных денежных средств в судебном порядке, то решение, как правило, выносится в его пользу, так как подобное процентное удержание не отмечено законом. Но перед обращением в суд стоит отправить письма в российский союз страховщиков и федеральную службу страхового надзора. Вполне вероятно, что уже на этом этапе клиенту вернут полную сумму денег.

Страховщик требует копию паспорта транспортного средства

Нередко страхователь требует от клиента копию ПТС с данными нового владельца автомобиля при сделке купли-продажи. Это является неправомерным действием со стороны страховой компании.

Клиент имеет право собственноручно оформить договор продажи автомобиля и предоставить его страховщику – это уже будет законной причиной аннулирования страхования. А подтверждать фактическую продажу машины не нужно.

Снижение суммы выплат при аннулировании в случае использования страховки

Страховщик не имеет права снижать сумму выплаты при аннулировании договора с клиентом, если в период использования страховки происходили своевременные выплаты страховых случаев.

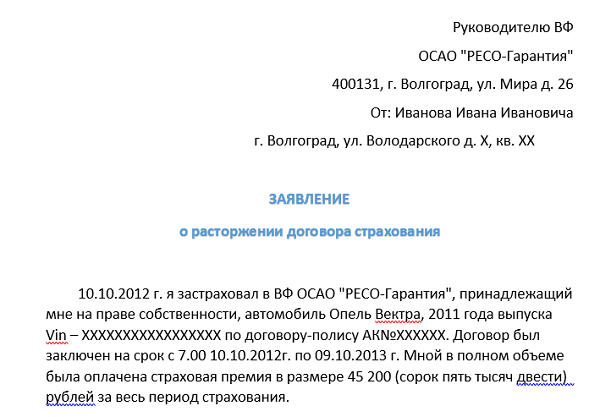

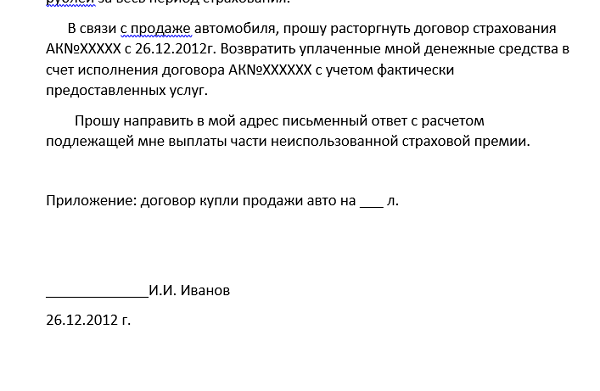

Как расторгнуть договор ОСАГО и вернуть деньги

Для возврата ранее уплаченной страховой премии необходимо обращаться к страховщику. Никакая иная организация не обязана возвращать внесенную в качестве оплаты страховую премию.

Расчет между компанией и клиентом может происходить в наличной и безналичной форме. Основанием для возврата является заявление и подтверждающие документы.

Как рассчитать размер возврата

Больше всего вопросов вызывает формула расчета суммы возврата. Она довольно проста и содержится в новых Правилах ОСАГО.

Здесь Свозвр – это и есть та сумма, которую страховщик вернет клиенту.

23% будут вычтены в любом случае. Если ранее прецеденты выигранных тяжб о неправомерности удержания 23% существовали, то после последних поправок к законодательству вернуть эту часть даже через суд невозможно.

Как и когда происходит возврат

Возврат страховой премии происходит в той форме, как этого пожелал заявитель при подаче заявления. Можно выбрать:

- наличный расчет, тогда страховщик сам позвонит и сообщит, в какой день и время можно подъехать в офис, чтобы получить всю сумму в его кассе;

- безналичный расчет будет произведен непосредственно на реквизиты в банке, указанные в заявлении.

В обоих случаях должны соблюдаться одинаковые сроки – 14 дней с момента принятия заявления страховой компанией.

Кому выплачивают

Доверенное лицо может полностью взять на себя процедуру общения со страховщиком либо только получить возврат денег в компании.

Когда речь идет о возврате уплаченной страховой премии наследникам страхователя после его смерти, они получат всю сумму, лишь подтвердив свое право на наследство. Для это им нужно предъявить соответствующее свидетельство.

Электронный полис

Сегодня среди автомобилистов большую популярность набирают электронные страховки. Их еще называют е-ОСАГО. Приобрести такую страховку можно online. Услугу предоставляют все крупные страховщики – «Альфастрахование», «Ингосстрах», «СОГАЗ» и другие.

Вернуть деньги за электронный полис ОСАГО можно по тем же основаниям, что и бумажный аналог страховки. Несмотря на то, что страхование производилось через интернет, аннулировать договор при реализации авто можно только в офисе компании.

«Росгосстрах» допускает аннулирование страховки в любом ближайшем офисе. Но некоторые страховщики уполномочивают только конкретные отделения на прием заявлений по расторжению е-ОСАГО. Информацию следует уточнить заранее на сайте СК.

Как Вернуть Страховку по Кредиту в «ВСК» — Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

Пошаговые действия

Досрочное расторжение ОСАГО проводится по одному сценарию, но разным причинам. Затруднения возникают из-за спорных моментов между страховщиком и автострахователем по определённым вопросам.

Процесс разрыва договора состоит из следующих этапов:

1. Подача заявления

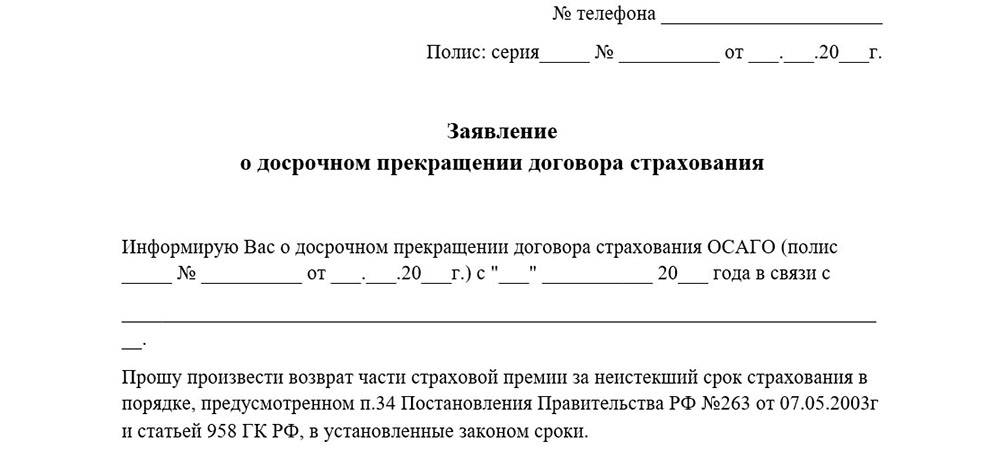

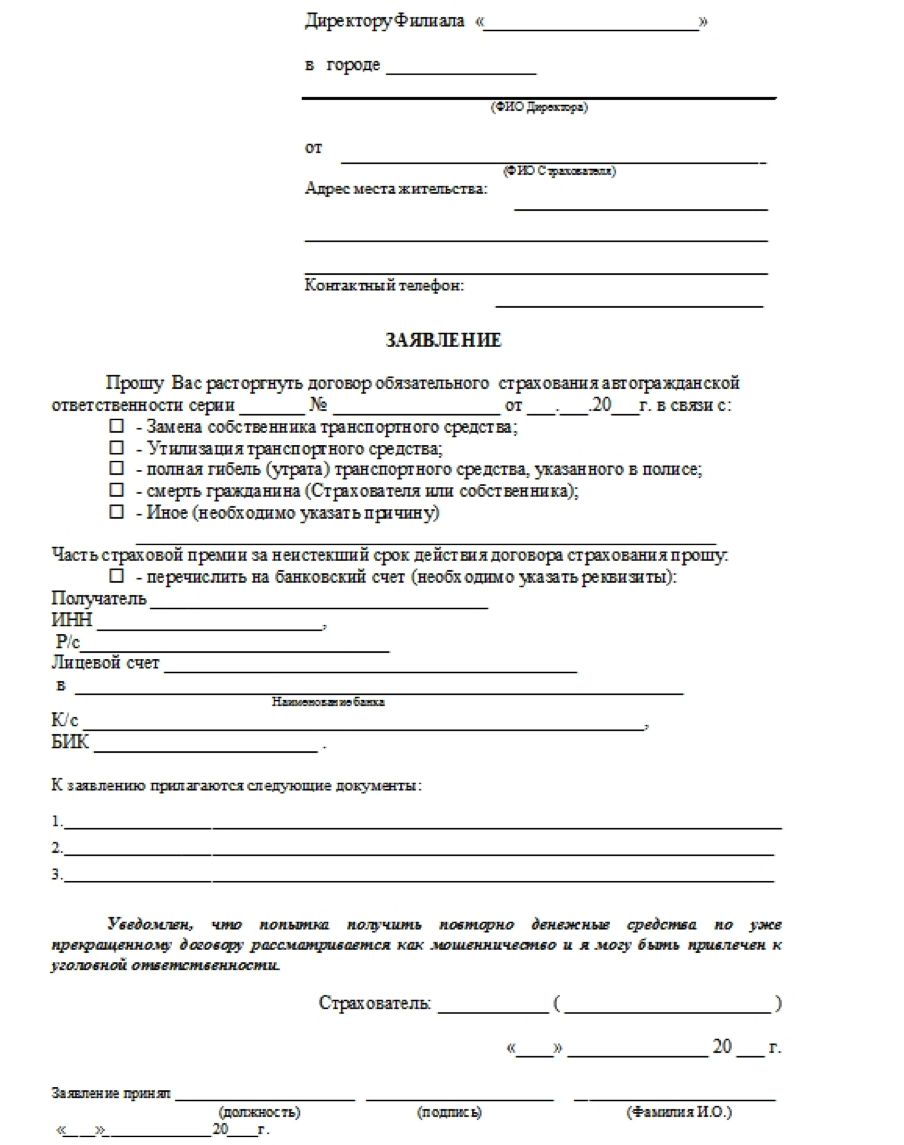

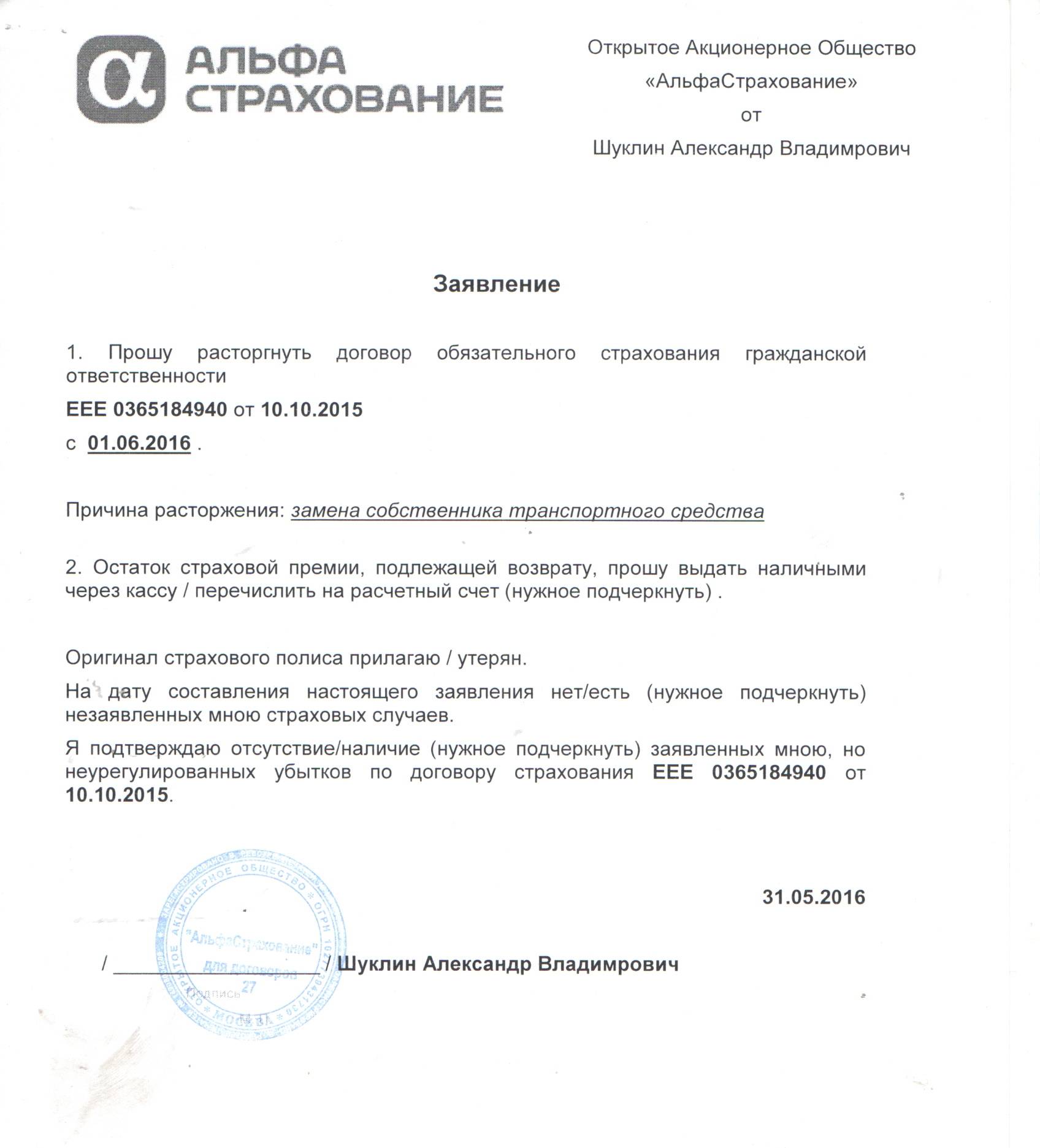

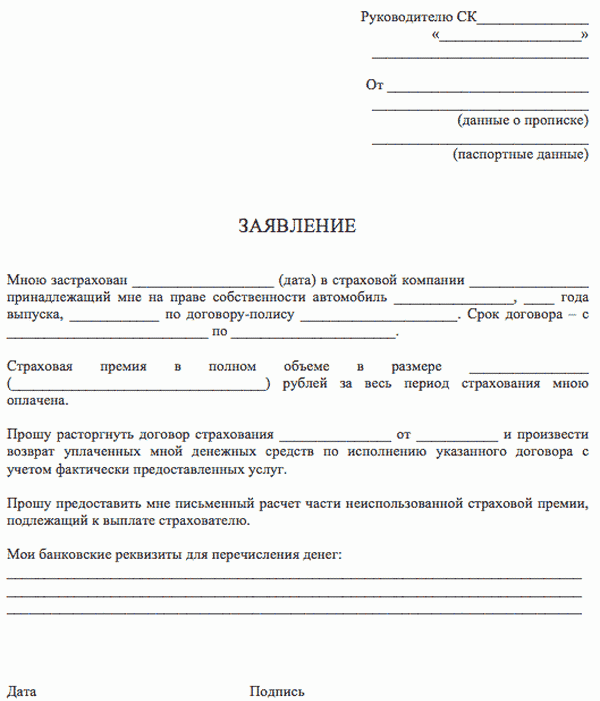

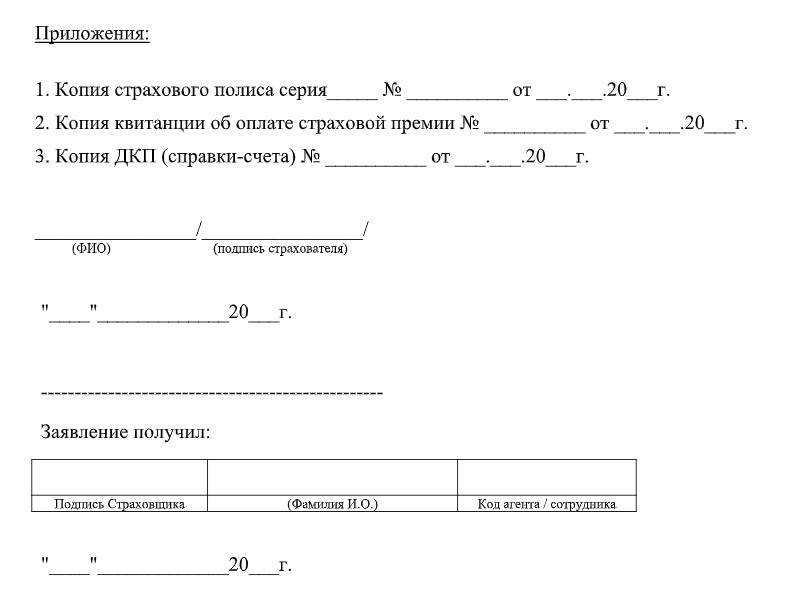

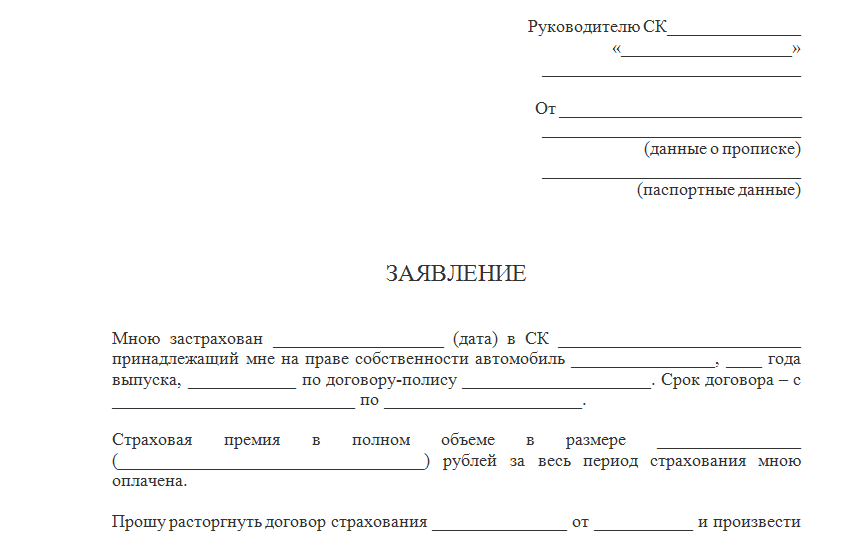

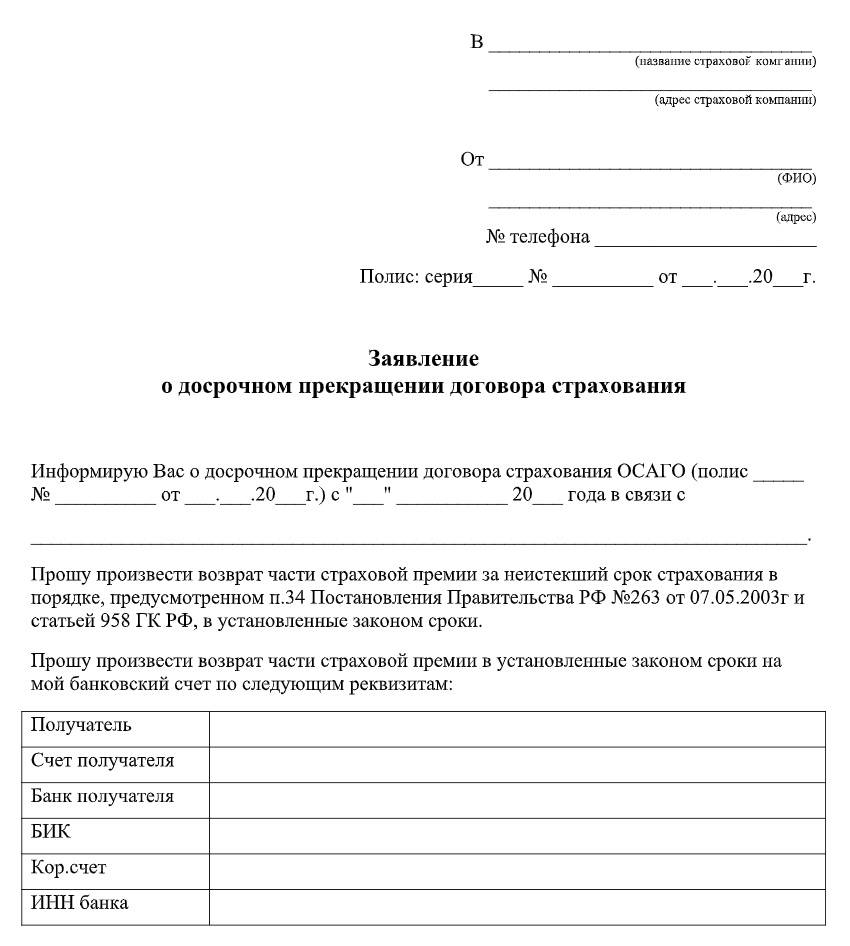

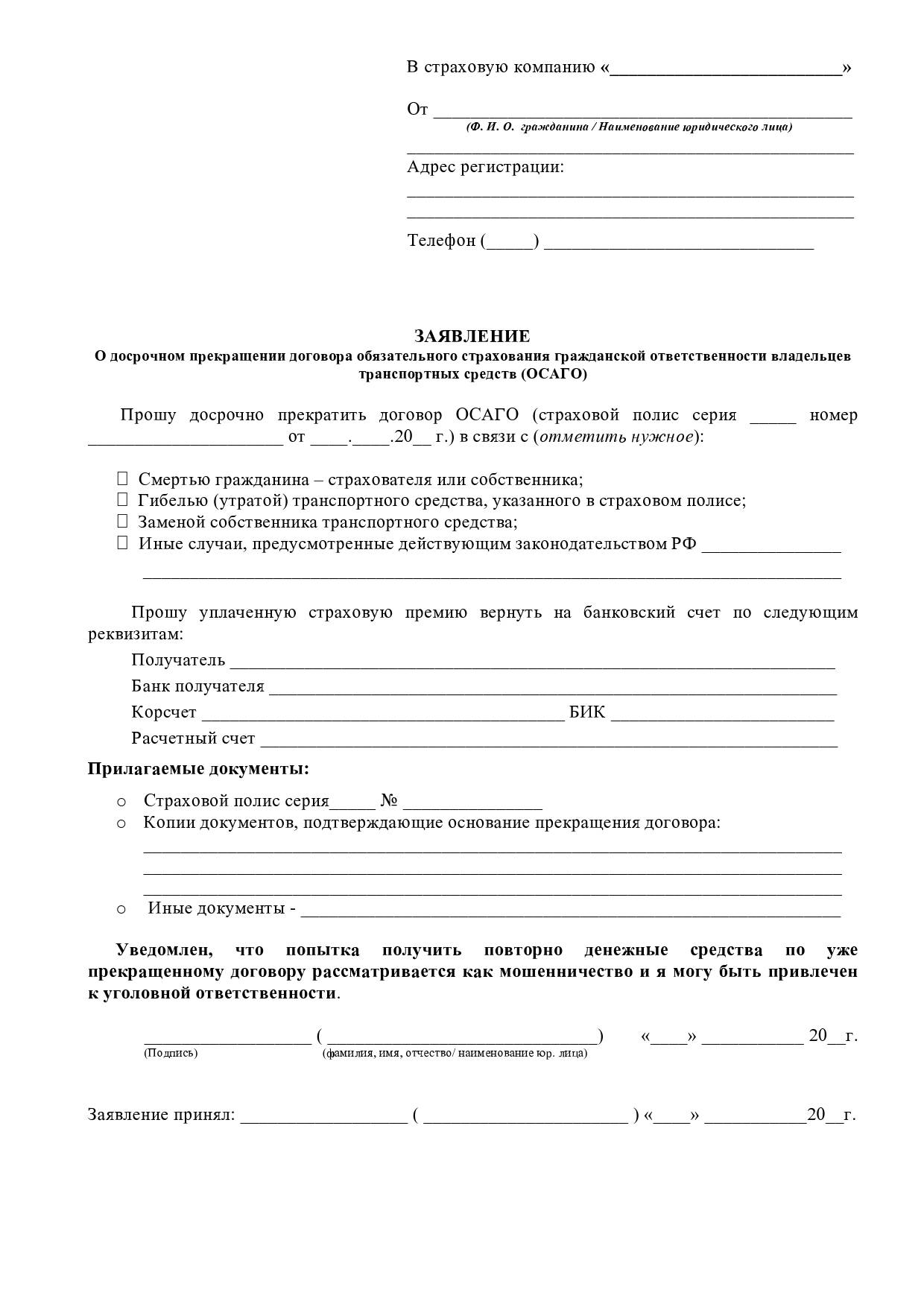

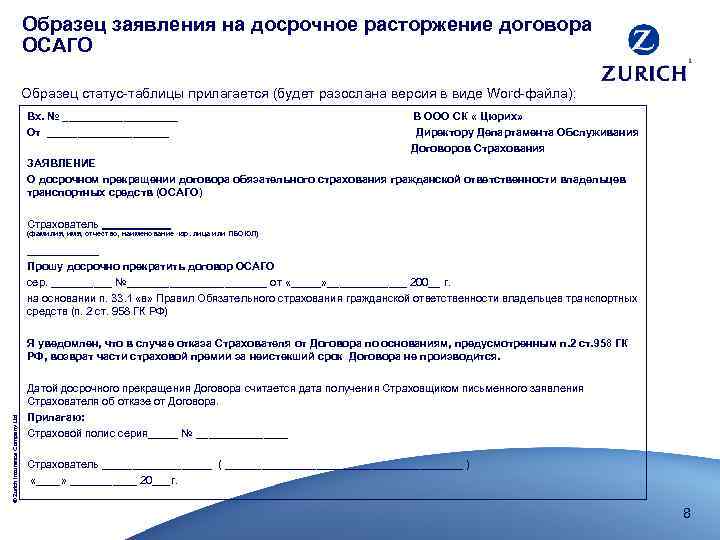

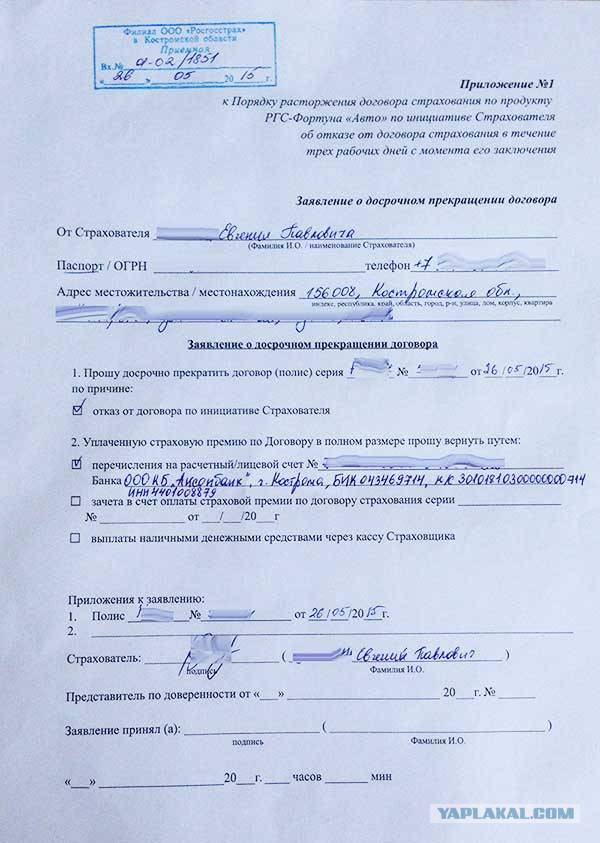

Чтобы аннулировать полис ОСАГО, посетите офис автостраховой компании. Иного пути нет. Заранее соберите нужные документы. Заявление заполняется на выданном бланке в самой компании. Но можно скачать готовую форму на онлайн-ресурсе в разделе «Образцы заявлений» и т.п.

Компания обязана ответить на заявление, приняв положительное решение по переводу денег или отказав. Во втором случае должна быть указана причина.

Если автострахователь не согласен с решением страховой компании, напишите жалобу в РСА, а потом соберите требуемые документы для судебных разбирательств.

2. Сбора информации от автостраховщика

Не позднее 5-дневного срока автостраховщик обязан выдать «Сведения об обязательном страховании». В данном документе будут представлены главные моменты аннулированного договора. Эта информация пригодится при обращении в другую СК.

3. Получения 77% страхового платежа

При положительном решении о выплате деньги будут перечислены по указанным банковским реквизитам или выданы наличными.

○ Как расторгнуть договор?

Чтобы аннулировать соглашение, нужно:

- Собрать пакет документов.

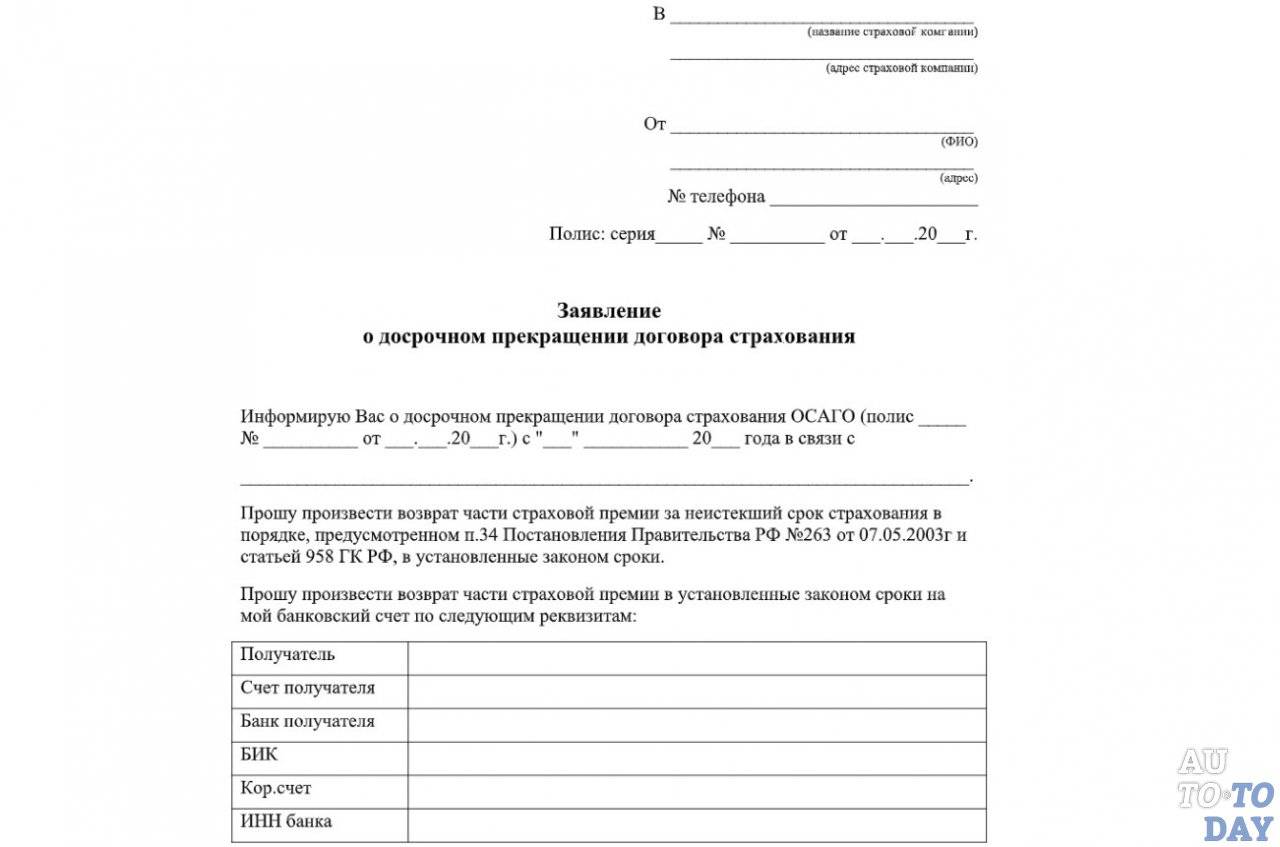

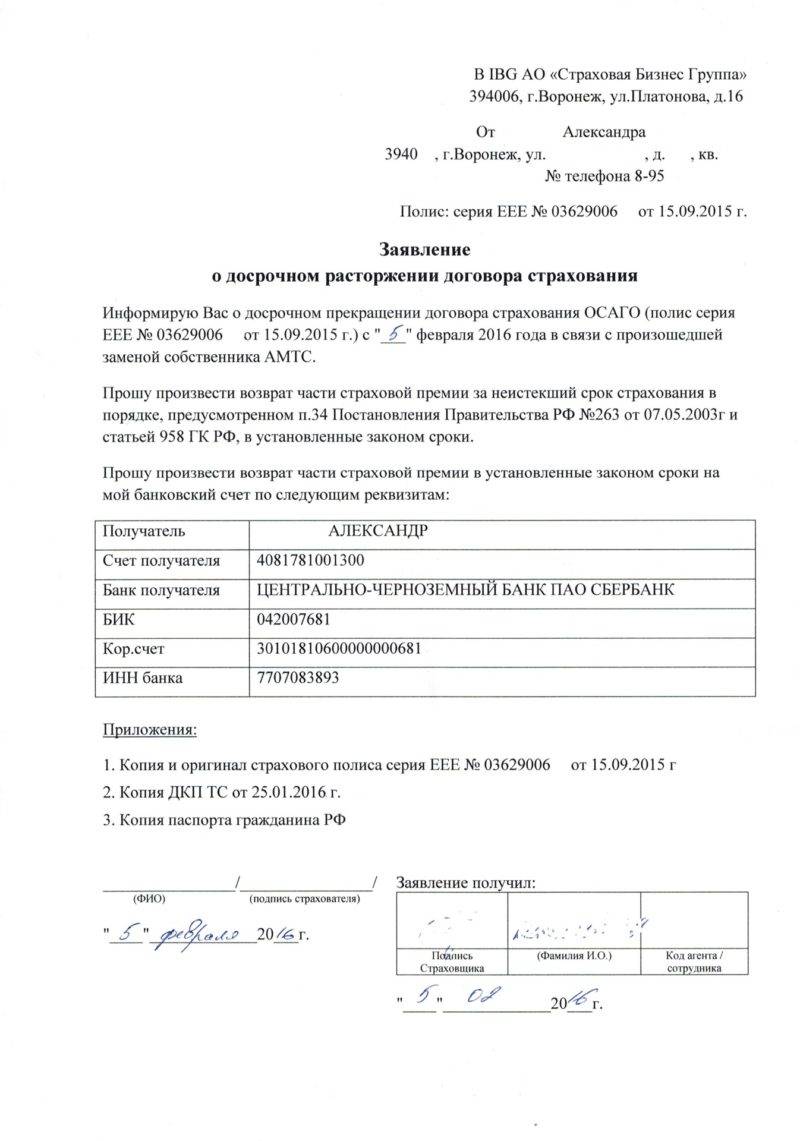

- Написать заявление на расторжение.

- Приложить номер расчетного счета для перечисления суммы возврата (требуется не во всех страховых компаниях).

- Дождаться компенсации.

Срок подачи документов на расторжение.

Чтобы вернуть неиспользованные деньги при досрочном аннулировании договора, очень важно соблюдать сроки подачи заявления. «Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п

116 №430-П).»

«Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п. 116 №430-П).»

При этом есть некоторые особенности исчисления:

- «В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.»

Таким образом, только если основанием для расторжения являются причины, не зависящиеся от участников, можно не торопиться с подачей заявления на возврат. В остальных случаях, при несоблюдении сроков вы рискуете получить меньшую сумму либо вообще остаться без компенсации.

Как и куда подавать документы?

Документы для возврата денег подаются непосредственно в страховую компанию. Для этого нужно:

- Собрать полный перечень необходимых документов.

- Посетить страховую компанию.

- Подать заявление, приложив пакет документов.

Процедура расторжения электронного полиса не имеет никаких отличий, потому что для аннулирования соглашения необходимо в любом случае посетить офис компании. В зависимости от конкретной страховой могут быть некоторые нюансы в оформлении заявления. О них можно узнать лично у страховщика. Но в целом, порядок действий одинаковый в большинстве случаев.

Решения страховой.

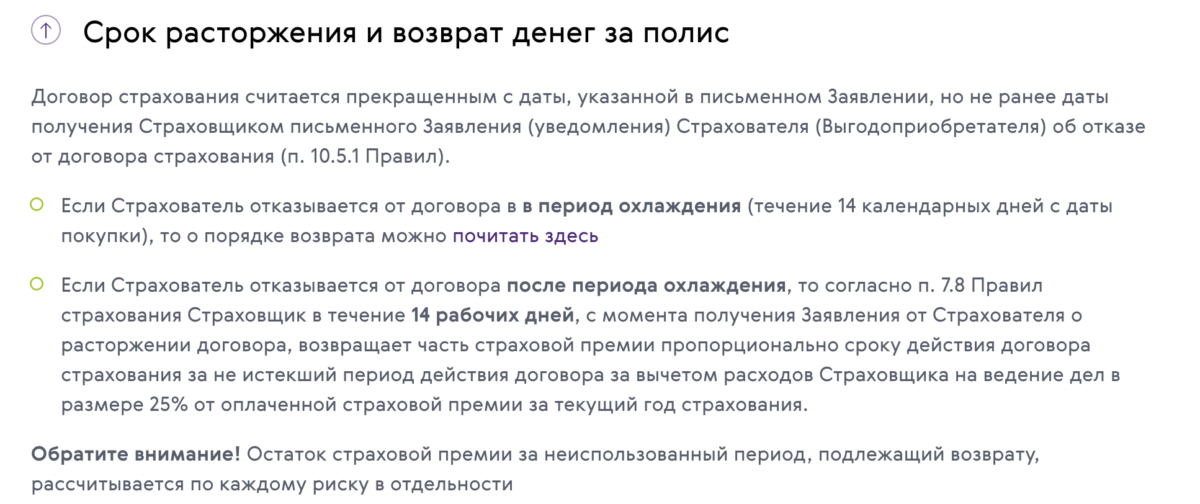

Страховая компания может затребовать дополнительные документы для оформления возврата, при условии, что это не противоречит закону. Страховщик принимает решение и, если оно положительное, осуществляет выплату в течение 14 дней с момента получения ходатайства. Если компания отказывается выплачивать неиспользованную часть премии, следует решать вопрос в судебном порядке. Срок направления письменного отказа также составляет 14 дней.

Может ли страховая компания расторгнуть договор ОСАГО?

Может. Как мы говорили в самом начале статьи, согласно п 1.15 «Правил ОСАГО», страховщик вправе досрочно прекратить действие полиса при выявлении ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска, а также в иных случаи, предусмотренные законодательством Российской Федерации. Это означает, что при выявлении расхождений в каких-либо данных, связанных с автомобилем или страхователем, страховая компания вправе расторгнуть договор. Для этого компания должна направить своему клиенту соответствующее письменное уведомление. При этом, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем такого уведомления от страховщика.

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

- Раздел 14, пункт 4 правил ОСАГО — ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.

Кто может обратиться

Расторгнуть договор ОСАГО и вернуть деньги за неиспользованный период страховки вправе лицо, которое выступало покупателем услуги. Если клиент СК «СОГАЗ» находится на стационарном лечении, например, после ДТП, то вместо него подать заявление может законный представитель. Для этого необходимо предоставить нотариальную доверенность. В случае смерти страхователя от его имени имеют право действовать родственники. Им необходимо передать страховой компании свидетельство о смерти. Правда, вернуть деньги получится не ранее, чем через 6 месяцев, после вступления в права наследования.