Суть покупки в рассрочку

Покупка машины в рассрочку означает, что сумма, которая является стоимостью товара, выплачивается покупателем не единовременно, а по частям. При этом первоначальный взнос может быть довольно высоким, а может и вовсе быть необязательным, все зависит от вида покупки. При оформлении рассрочки проценты не включаются в договор и не начисляются в процессе выплаты.

Купить автомобиль в рассрочку можно как в случае с новым авто в дилерском центре, так и с поддержанным автомобилем в специализирующихся на таких машинах автосалонах. При приобретении транспортного средства в рассрочку нужно вносить первый взнос. Он может быть равен 10% от стоимости авто или больше. Срок выплаты платежа в рассрочку достаточно небольшой, примерно от 1 до 3 лет. При покупке дорогого авто ежемесячный платеж будет соответствующий.

Документы для покупки в рассрочку

Покупка в рассрочку требует наличия и предоставления определенного пакета документов, идентичного пакету при оформлении автокредита, при этом неважно, осуществляется сделка через банк или через автосалон. В него входят:

- ксерокопия паспорта (всех страниц с записями и печатями);

- анкета (предоставляется в банке или автосалоне, в ней покупатель указывает данные о себе, об имуществе, находящемся во владении, место работы и размер з/п, а также семейное положение и образование, организации могут добавлять пункты при необходимости);

- военный билет, ксерокопия водительских прав либо загранпаспорт (для подтверждения личности).

Также могут потребоваться следующие документы:

- документ о регистрации по месту пребывания (если регистрация временная, а постоянное место прописки в другом городе);

- ксерокопии трудовой книжки (для проверки факта того, что на последнем месте работы покупатель трудится полгода и более);

- справка формы 2-НДФЛ с места работы, подтверждающая размер доходов (часто не требуется, если есть минимум 20% от стоимости машины);

- полис ОМС;

- свидетельство о браке и разрешение супруга/супруги на оформление рассрочки;

- ИНН;

- выписка с банковского счета (часто требуется, если сумма первого взноса довольно большая);

- договор купли-продажи авто (если машина б/у);

- пенсионное свидетельство (СНИЛС);

- ПТС;

- копия диплома об образовании (требуется очень редко).

Узнать точно, какие именно документы потребуется предоставить при оформлении рассрочки, можно в автосалоне, где человек планирует покупать машину, а также в банке, который будем выдавать заем. На основании предоставленных документов принимается решение о выдаче нужной суммы или отказе в займе.

Три варианта продажи

С методами оформления рассрочки, надеюсь, ясно. Теперь осталось уточнить как именно можно продавать автомобиль по рассрочке.

Это осуществимо тремя вариантами:

- Личная продажа без посредников;

- Продажа через банк;

- Продажа в автосалоне.

С первым вариантом все понятно – мы с ним познакомились в прошлом разделе.

Относительно двух других можно отметить, что оба они довольно редко используются по той причине, что банки не всегда берутся за такую «мелочь», а автосалоны и другие заведения, продающие БУ автомашины, обязательно постараются навязать вам другую схему.

Но если у вас авто не из дешевых, вы нашли покупателя, который согласен приобрести его в рассрочку, но не желаете лично связываться с хлопотами контроля выплат, то посредники пойдут вам навстречу и проведут сделку через свои заведения.

Наиболее предпочтительны в этом отношении автосалоны т. к. они грамотно и более адекватно оценят автомобиль и обязательно проведут предпродажную подготовку.

При этом машина должна иметь полный комплект необходимых документов, а если она оформлена на другого человека, то с таким авто и по подобной схеме связываться посредники навряд ли пожелают.

Варианты оформления сделки

Самое сложное, при покупке авто в рассрочку — поиск собственника транспортного средства на нужных условиях. Как правило, подобные объявления в интернете пользуются большой популярностью, особенно в кризис. Зачастую, продавцы при продаже автомобиля в рассрочку намеренно завышают стоимость, или же продают автомобиля с серьезным дефектом. Но, если Вам удалось найти машину в хорошем техническом состоянии по умеренной цене, да еще и продавец согласен на рассрочку — считайте, что Вам повезло.

Если найти объявление не удается — спросите своих друзей, соседей по автостоянке, не собираются ли они продавать автомобиль. Вероятно, что если человек Вам доверяет — он пойдет на уступки в сроках оплаты и согласится заключить договор на условиях рассрочки.

Главное отличие рассрочки без банка от кредита — Вам не нужно оформлять дорогие страховки, платить комиссии за выдачу кредита и ждать, когда ПТС будет возвращен Вам банком, если вдруг неожиданно потребуется продать автомобиль. В отличие от условий банка — можно выбрать абсолютно любой транспорт от легкового до коммерческого не зависимо от его возраста и стоимости.

Существует два варианта сделки:

- заключение договора купли-продажи, в котором четко прописан срок выплаты и их размер

- договор аренды транспортного средства с правом последующего выкупа

И тот, и другой договор предусматривает нотариальное заверение. Но, главное отличие между ними в том, что в первом случае, автомобиль переходит в собственность покупателя сразу после подписания договора. Во втором случае — только после полной выплаты.

Информация о налогах

Автокредитование, в частности беспроцентное направление, связано с некоторыми нюансами, которые имеют отношение к налогообложению. Российское законодательство предусматривает, что кредит, который не соответствует ставке рефинансирования, должен облагаться налогом.

Банк берет на себя обязательство по определению кредитной ставки, ее сумма равна действующему на тот момент показателю рефинансирования. Автосалон осуществляет продажу автомобиля по заниженной цене, потом выплачивает комиссию банку, которая покрывает предполагаемые сделкой проценты.

После этого привлекаются заемщики, с которыми заключаются договоры, осуществляется сделка, согласно условию которой ее финансирует банк. В результате этих действий клиент получает возможность приобрести автомобиль со скидкой.

Преимущества и недостатки оформления рассрочки на автомобиль

Авто в рассрочку можно приобрести, взвесив преимущества данного продукта:

- выгодно для компаний, автопарк (такси, службы доставки) из-за существенных налоговых льгот;

- поскольку авто без кредита в рассрочку не находится в собственности покупателя, у компании нет повышенных требований к платежеспособности потенциального заемщика;

- схема лизинга позволяет периодически менять машины в зависимости от поступления новых моделей;

- рассрочка, дешевле банковского финансирования;

- риск случайной гибели несет собственник – то есть, продавец (дилер, лизинговая компания).

Недостатки:

- поскольку сделка не предусматривает переход права собственности покупателя, продавец может предъявить дополнительные условия его сохранности – КАСКО, запрет на сдачу в субаренду, ограничение на управление третьих лиц;

- при проблемах с платежами, автомобиль быстро изымается в пользу продавца;

- автокредит в рассрочку может давать покупателю условия переноса платежей в случае наличия финансовых проблем. Продавцу в рассрочку это не выгодно.

Удастся ли купить подержанный автомобиль?

Новые машины стоят дорого. Потому граждане нередко хотят получить рассрочку на б/у автомобиль. Купить такое транспортное средство можно. Услугу предоставляют банки и сами продавцы подержанных машин. Однако предложение подразумевает наличие дополнительных ограничений. Если человек решит купить транспортное средство отечественного производства, оно не должно быть старше 5 лет. Для иностранных машин значение показателя увеличено до 10 лет.

Чтобы снять все ограничения, человек может купить машину у частного лица. Однако не все продавцы готовы предоставить рассрочку на автомобиль. Гражданину придется самостоятельно договариваться с владельцем машины и обсуждать все нюансы. Если человек решится на подобное, эксперты советуют фиксировать и сделку документально. Если сотрудничество осуществляется на словах, велик риск обмана. Потому не стоит пренебрегать дополнительной юридической защитой.

Кому предоставляется рассрочка?

Купить автомобиль в рассрочку могут только лица, которые имеют право сотрудничать с компаниями и заключать договоры от своего имени. Покупатель должен являться дееспособным и достигнуть совершеннолетия. Максимальный возраст обращения зависит от внутренней политики организации. Обычно человек не должен быть старше 63-65 лет на момент погашения рассрочки.

Во внимание принимается и регистрация гражданина. В отличие от других разновидностей и займов, автокредит по временной прописке не предоставляется

Машина наделяет человека мобильностью. Это позволяет ему без труда вернуться на постоянное место жительства, где кредитному учреждению будет сложно найти заемщика в случае возникновения просрочек.

Изучая заявку, компания обращает внимание на кредитную историю гражданина. Автомобиль в рассрочку предоставляется только благонадежным заемщикам

Лица, успевшие испортить отношения с кредитными учреждениями в прошлом, получат отказ на заявку. Повысить вероятность одобрения можно, взяв небольшой потребительский кредит и своевременно погасив его.

Когда лучше покупать машину?

Покупка авто в салоне за наличные или заемные средства должна осуществляться в подходящее для этих целей время. К основным нюансам относится:

- самым лучшим временем для такой покупки считается весна или зима, так как в это время за счет естественных причин происходит уменьшение стоимости автомобилей и падение спроса на них, поэтому часто дилеры предлагают разные скидки и акции;

- в конце марта практически все производители автомобилей выпускают новые модели, поэтому можно рассчитывать на скидку именно от производственной компании;

- нередко удается удачно приобрести машину перед Новым годом, так как для получения высокой зарплаты дилеры могут предлагать потенциальным покупателям не только скидки, но и дорогостоящие подарки к машине.

Редко удается сэкономить при покупке авто в начале года или осенью.

Кто оплачивает процент

Продажа автомобилей в рассрочку не является выгодной для дилеров. Однако кризис заставляет искать рациональное решение данной задачи. Чтобы увеличить продажи, салоны готовы предоставить потенциальным клиентам беспроцентный автозайм. Он при этом сопровождается определенными особенностями беспроцентного кредита на авто.

В частности стоит помнить, что клиент должен оплатить взнос при таком кредитовании в размере не более 50% стоимости. Например, если предлагается машина стоимостью 600000 рублей при кредитовании под 0%, клиент должен внести в кассу 300000 рублей. Остальная сумма должна быть оплачена банку.

При этом в соглашении помимо основного долга 270000 рублей имеются проценты, которые составляют 30000 руб. Нетрудно посчитать, что это 10% от суммы долговых обязательств. Но при этом стоит помнить, что автомобиль не будет стоить даже в этом случае дороже озвученной суммы изначально — 600000 рублей. Соответственно, проценты уплачиваются салоном.

Полезные советы

- С вашей стороны будет очень предусмотрительно, если вы перед оформлением рассрочки немного потяните время и узнаете о своем будущем автозаемщике как можно более подробные сведения, особенно по ДТП с его участием, случаями неплатежей по кредиту и судебных исках.

- Лучше не занижайте стоимость автомобиля в документации по рассрочке т. к. это, в случае форс-мажора или отказов по выплатам, сработает против вас – вы будете иметь право на взыскание только того, что прописано в документах.

- Суммы штрафов за просроченные платежи обычно устанавливают в размере 1-2% от остатка суммы выплат за какой-либо период (день, неделю и т. д.).

Ответственность

Основания наступления ответственности и ее размеры стороны могут конкретизировать в соглашении. Распространенным нарушением является просрочка внесения платежа в счет оплаты.

Размер уже внесенных средств в качестве отплаты за машину влияет на меры воздействия. Если выплачено не больше половины, то продавец вправе требовать возврата автомобиля. Когда совокупность поступивших платежей составила или превысила половину, можно заявлять притязания на начисление пени за все время просрочки. При этом размер пени либо указывается в договоре, либо применяется тот, что установлен в 395 ГК РФ.

Договор о купле-продаже

Самым законным и безопасным вариантом того, как продать авто в рассрочку, является заключение «Договора купли-продажи автомобиля с рассрочкой платежа», который регулирует права и обязанности физических лиц касательно имущества (продаваемого автомобиля).

Сам процесс продажи с использованием такого документа не очень отличается от стандартного, но договор все же имеет определенные отличия.

К примеру, изучив образец документа, вы заметите, что в нем присутствует такой раздел, как «Цена договора и порядок оплаты», где, собственно, и оговариваются все условия выплат с приведением их четкого графика.

Кроме того, в разделах «Заключительные положения» и «Ответственность сторон» имеются определенные дополнения, которые регулируют все нюансы рассрочки, форс-мажорные обстоятельства, а также разъяснения касательно ответственности за «просроченность» платежей и методов взыскания за полное отсутствие регулярных выплат.

Также в таком договоре часто обозначаются дополнительные требования и ограничения, согласованные сторонами.

Обычная сделка купли-продажи получает силу с момента ее подписания продавцом и покупателем автомобиля, и никаких других регистрационных действий она не требует.

В том же случае, если речь идет о рассрочке, то для гарантии выполнения покупателем возложенных на него обязательств нужно обязательно заверить документ нотариально, предварительно добавив пункт, который будет исключать возможность перепродажи транспортного средства до момента полной выплаты долга.

Составленный договор должен содержать в себе четкое руководство к действию в случае появления непредвиденных обстоятельств: ДТП, кражи автомобиля и т. д.

В таком случае можно добавить еще один пункт об обязательном страховании автомобиля (КАСКО), что часто практикуют банки, которые выдают кредиты. Так, продавец сможет обеспечить себе получение дополнительных средств при появлении проблем.

Заключив с покупателем соответствующий договор купли-продажи транспортного средства с возможностью его оплаты в рассрочку, заверьте документ у нотариуса, передайте копию документа и техпаспорта покупателю, а после выплаты им долга можно будет перерегистрировать транспортное средство.

Какие пункты стоит внести в договор

Если вы решили продать машину в рассрочку, составив вышеописанный договор купли-продажи, то вам полезно будет знать не только, как правильно его заполнить, но и на какие пункты обращать внимание. Помимо вышеуказанных дополнений, в нем отмечаются данные об автомобиле (год выпуска, марка, модель, тип кузова и другие данные из техпаспорта), порядок расчетов, ответственность и обязательства продавца и покупателя, гарантии, срок действия документа, сумма покупки (первоначальный взнос и период полного расчета за транспортное средство)

Помимо вышеуказанных дополнений, в нем отмечаются данные об автомобиле (год выпуска, марка, модель, тип кузова и другие данные из техпаспорта), порядок расчетов, ответственность и обязательства продавца и покупателя, гарантии, срок действия документа, сумма покупки (первоначальный взнос и период полного расчета за транспортное средство).

Также по обоюдному согласию сторон может устанавливаться и пеня за несвоевременность выплат.

В каждом таком договоре должна быть указана и периодичность перевода средств, чтобы при отказе от выплат продавец смог подать судебный иск по отмене сделки.

Кроме того, полезно будет обозначить и способы внесения платежей: наличными, что не всегда удобно, так как придется каждый раз возиться с распиской о получении денежных сумм, либо путем перечисления на банковский счет (квитанции нужно всегда сохранять).

Также в договор можно внести пункт, запрещающий перерегистрацию имущества до окончания выплат, а на время действия рассрочки выдается доверенность с ограниченными полномочиями, которая позволяет не вписывать нового владельца машины в техпаспорт (хорошая дополнительная подстраховка от мошенников).

Однако такой вариант нередко доставляет неудобства и для продавца: все налоги и штрафы покупателя будут приходить на его имя, отнимая не только время и нервы, но и деньги.

Автомобиль в рассрочку у дилера и банков

Многие банки предлагают стандартный вариант авто в рассрочку или кредит. Что касается именно рассрочки на автомобиль, то тут все просто: первый взнос 50%, а срок возврата остальной суммы – один год.

При этом процентная ставка может быть достаточно маленькой, а иногда и вовсе отсутствовать.

Однако, если вам предложили не платить за рассрочку на автомобиль проценты ежемесячно, более углубленно узнайте, каковы условия возврата.

Иногда за оформление нужно доплатить фиксированную сумму (кстати, это самый выгодный вариант, ведь вы изначально знаете, сколько вам нужно уплатить, и даже проценты считать уже нет необходимости).

В ряде случаев договор рассрочки на авто подразумевает скрытые платежи.

Однако иногда на самом деле рассрочка оказывается беспроцентной и даже бесплатной – вернуть деньги придется быстро, но условия будут прозрачными.

Так, кредит на Ладу предоставляется дилерами, сотрудничающими с банками. АвтоВАЗ, например, предлагает разные программы, в рамках которых можно приобрести авто отечественного производства либо со скидкой в счет утилизации старого, или под беспроцентный договор займа, который предусматривает расчет производителя (или дилера) с банком.

Однако важно понимать, что в цену автомобиля уже, вероятно, заложена сумма, которую банку платит дилер. Как ни крути, но бесплатного ничего не бывает и ваша задача – выбрать тот вариант, который будет самым выгодным не по красивым предложениям, а по итоговым суммам. Как ни крути, но бесплатного ничего не бывает и ваша задача – выбрать тот вариант, который будет самым выгодным не по красивым предложениям, а по итоговым суммам

Как ни крути, но бесплатного ничего не бывает и ваша задача – выбрать тот вариант, который будет самым выгодным не по красивым предложениям, а по итоговым суммам.

Стоимость авто в рассрочку

В целом, если вам предложили оформить рассрочку без процента, сумма переплаты может составлять от 10 000 рублей до 20 000 рублей.

Эти деньги идут на открытие счета, оформление, оплату работы сотрудников банка, оплату за все операции и последующее обслуживание. Иногда суммы меняются в меньшую сторону, но это – индивидуальные предложения некоторых банков.

Льготный кредит на авто можно взять и без первоначального взноса, точнее, если у вас уже есть автомобиль, подпадающий под программу утилизации. Тогда сумма, которую возместит организация, может быть направлена в банк на счет вместо первого взноса.

Если вы нашли лазейку для получения на самом деле выгодной беспроцентной рассрочки на автомобиль, важно обратить внимание на такие моменты:

- в договоре рассрочки на автомобиль часто прописано, что в случае просрочки хотя бы на один день клиент банка автоматически переходит с беспроцентной программы под программу под 15% годовых;

- беспроцентный кредит часто выдается на те автомобили, которые продаются дилеру со скидкой именно от производителя. Тогда как покупатель об этой скидке даже не знает, а оставшаяся сумма передается банку в качестве платы за «беспроцентный займ»;

- страховка взятого авто в рассрочку может оказаться дороже на 2-3%.

Кстати, говоря о страховке, важно понимать, что без нее ни кредит, ни рассрочку на авто с выгодными условиями взять не удастся

Стоит ли брать

Прежде, чем обратиться в банковское учреждение за оформлением подобного типа продукта, стоит внимательно ознакомиться со всеми его нюансами.

Следует знать, что оформление автокредитования стоит оформлять только в следующих случаях:

- минимальный ежемесячный доход более чем в 2 раза больше ежемесячного платежа по кредиту;

- условия автокредита полностью устраивают самого заемщика;

- оформление данного продукта действительно необходимо;

- есть официальная, стабильная работа — увольнение с котором маловероятно.

В первую очередь следует помнить, что автокредит следует оформлять только в случае, если имеется достаточно высокий доход для осуществления платежей.

Обычно размер дохода в первую очередь учитывается именно банком. При невыполнении обозначенного выше требования продукт попросту не будет оформлен.

Ещё один важный момент — условия конкретной выбранной программы автокредитования. Эвакуация автомобиля? Условия должны целиком и полностью устраивать конкретного обратившегося клиента.

В противном случае в дальнейшем придется осуществлять перекредитование или же реализовывать иную операцию по осуществлению прекращения действия кредитного договора.

Не имеет смысла приобретение, которое осуществляется не ради дальнейшей выгоды. Ещё один важный фактор — стабильность выбранной работы.

Важно помнить, что в случае пропуска платежа будет иметь место не только внесение данного факта в специальную базу данных, но также начисление штрафов, процентов. Потому не стоит оформлять автокредит если нет уверенности в том, что с какой-либо конкретной работы точно не придется увольняться

Нередко именно это становится причиной невозможности осуществления платежей по кредитам

Потому не стоит оформлять автокредит если нет уверенности в том, что с какой-либо конкретной работы точно не придется увольняться. Нередко именно это становится причиной невозможности осуществления платежей по кредитам.

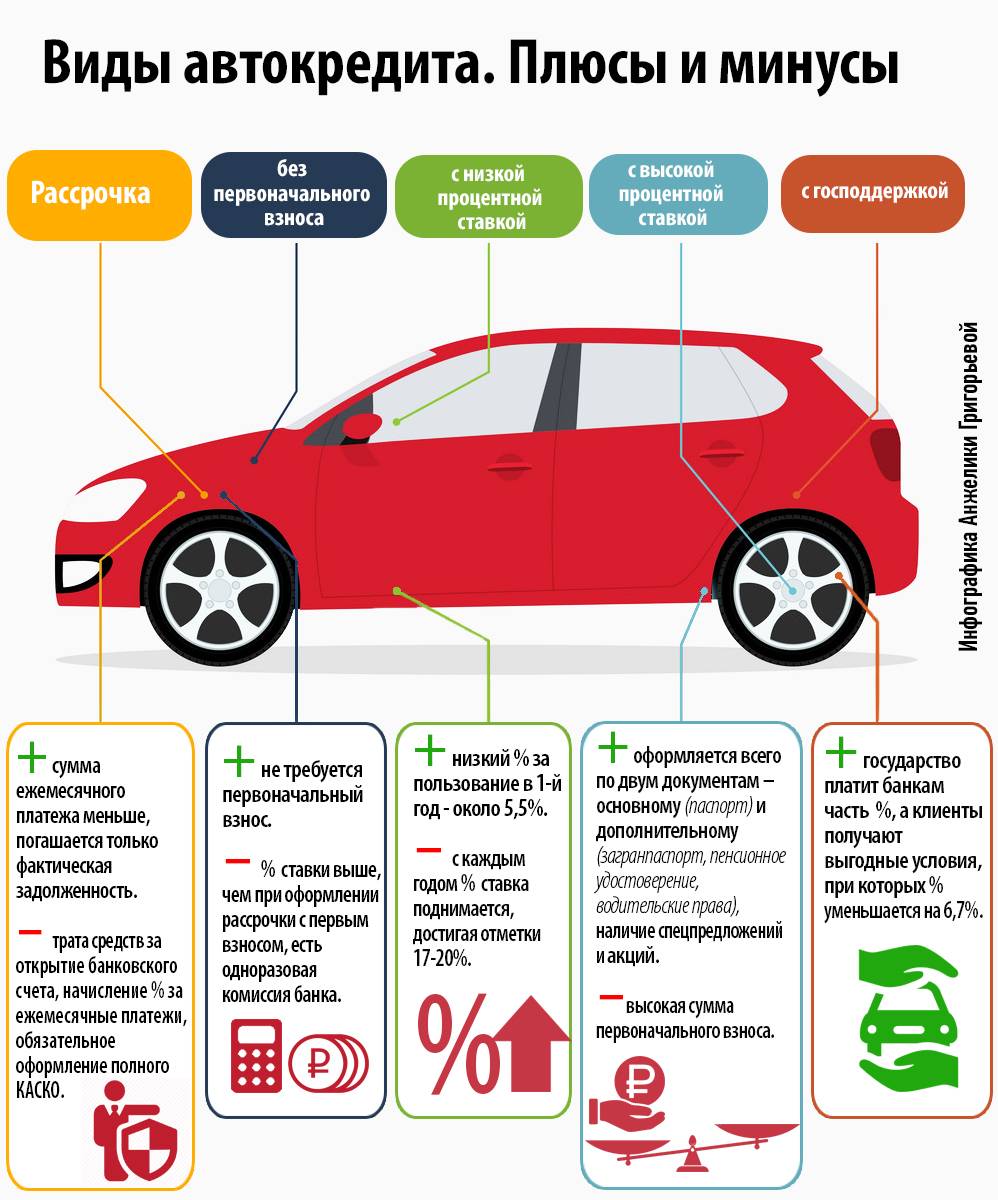

Чем отличается автокредит от рассрочки

Рассрочка по условиям использования гораздо жёстче, чем автокредит.

Она имеет следующие особенности:

- срок кредитования уменьшен. Максимальный временной промежуток, на который выдаётся беспроцентный займ, не превышает 3 лет. Но не все продавцы согласны на такой срок. Обычно договор заключается на 1 — 2 года;

- персональный взнос увеличен. Сразу придётся заплатить порядка 30 — 50 % от общей стоимости автомобиля;

- на весь период погашения займа обязательно оформляется КАСКО. Приобретать страховой полис часто приходится в компании, которая сотрудничает с банком или салоном. Поэтому тарифы страховщика могут неприятно удивить.

Рассрочка, в отличие от автокредита, доступна не на все машины. Обычно беспроцентный кредит предоставляется только на некоторые модели

Салоны часто привлекают внимание потенциальных покупателей займом без процентов к не самым лучшим комплектациям

Больше информации о том, как выбрать и оформить льготный кредит на автомобиль, вы сможете узнать, прочитав статью нашего автора.

Также рекомендуем внимательно ознакомиться с материалом нашего специалиста, в котором рассказывается о том, как правильно оформлять кредит на покупку автомобиля.

Жесткие условия

Отличие рассрочки от «обычного» автокредита – в большем первоначальном взносе и меньшем сроке кредитования. Так, для автокредитов существует множество предложений от различных банков без первоначального взноса и сроком на 3 года, в то время как рассрочку можно оформить до 2-х лет при первоначальном взносе от 30% стоимости машины.

Но чаще всего предлагаются более жесткие условия рассрочки – это первоначальный взнос в 50% и срок возврата остальной суммы до 1 года. И для многих такая схема изначально может оказаться неприемлемой, поскольку требует наличия значительной суммы и быстрого погашения остатка относительно крупными долями.

Также при оформлении рассрочки сверх первоначального платежа за автомобиль будет взята дополнительная сумма в размере от 10 до 20 тысяч рублей – платеж за открытие счета и изготовление банковской карты, посредством которой будет погашаться долг.

Распространенной практикой для договоров беспроцентного кредита является неброско прописанное условие о безукоризненном соблюдении графика платежей. Где указывается, что при минимальной просрочке вплоть до 1 дня «беспроцентный кредит» будет переквалифицирован в «автокредит без справок и поручителей» под 15% годовых. Таким образом, забыв про «дэд-лайн» или не сумев вовремя вовремя свести концы с концами, можно не просто получить пени за просрочку, а стать обладателем совсем другого кредита.

Чем рассрочка отличается от автокредита

Если говорить об условиях рассрочки, применяемой автосалонами при продаже новых автомобилей, то надо отметить, что они оказываются по факту более жесткими, чем требования банков по автокредитам. В этой связи, имеет смысл обозначить основные отличия рассрочки от стандартного банковского кредита:

- Рассрочка предусматривает менее продолжительный период заимствования, чем целевая банковская ссуда. Как правило, максимальный срок беспроцентного займа не превышает 3 (трех) лет, однако не все автосалоны готовы пойти на это. Обычно продавцы автомобилей предлагают покупателям заключить договор рассрочки на 12-24 месяца.

- Рассрочка предполагает больший размер первоначального взноса (30-50% от цены автомобиля).

- При рассрочке существует обязательное требование о приобретении покупателем полиса КАСКО в расчете на весь период погашения обязательств. Что характерно, оформление данного продукта зачастую осуществляется через страховщика, с которым сотрудничают банк и автосалон. Тарифы этой страховой компании могут оказаться изрядно завышенными.

- Беспроцентный заем (рассрочка) зачастую предоставляется на лимитированное количество автомобилей. Нередко продавцы используют этот маркетинговый прием для привлечения внимания потребителей к определенным позициям.

Как правило, все предложения купить автомобиль с оформлением беспроцентного займа («без переплаты») инициируются непосредственно автодилерами, которые стремятся продвигать позиции определенных брендов. Сами же банковские учреждения очень редко предлагают такого рода кредитные продукты напрямую, так как целевой рынок этой услуги сильно ограничен. Он представлен лишь автолюбителями, которые являются приверженцами конкретных марок, продаваемых в рассрочку автосалонами.

Заключение

Покупатель не хочет подписывать подобный договор и апеллирует к своей достойной репутации? Доверчивость покупателя может сыграть с ним злую шутку. Даже сделка с родственниками или лучшими друзьями должна быть оформлена соответствующим образом и содержать полный пакет документов. При устной договоренности о рассрочке окончательный расчет может не состояться.

Если оформление подобного договора вызывает минимальное недоверие либо опасение, от сделки лучше попросту отказаться. Не исключено, что в ближайшее время на транспортное средство найдется такой покупатель, которому рассрочка не понадобится.

Заключение

Как видите, заключать сделки на основе рассроченных платежей между частными лицами вполне можно и это не так уж сложно, хотя и более хлопотно, конечно.

А вы продавали авто таким способом? Сложности возникали? Если да, то расскажите мне какие и как вы их решили. Если опишите свой опыт — это тоже полезно будет. Жду.

Отвлечёмся. Посмотрите видео «Топ 5 самых талантливых людей мира», там есть на что глянуть.

Правда, топ-5 это сильно сказано, но вот фокусник под номером 3 (на третьей минуте) вообще творит чудеса. Я не смог понять, как он все это делает: единственное объяснение – жюри участвуют в фокусах.

А вот номер первый тоже достался фокуснику, но все его трюки хоть и эффектны, но объяснимы и явные фокусы. Третий номер же творит настоящую магию!

Наверно первый номер подсуетился и всучил взятку за свое место , в общем смотрите и судите сами:

Чаще улыбайтесь и твердо держите руль!