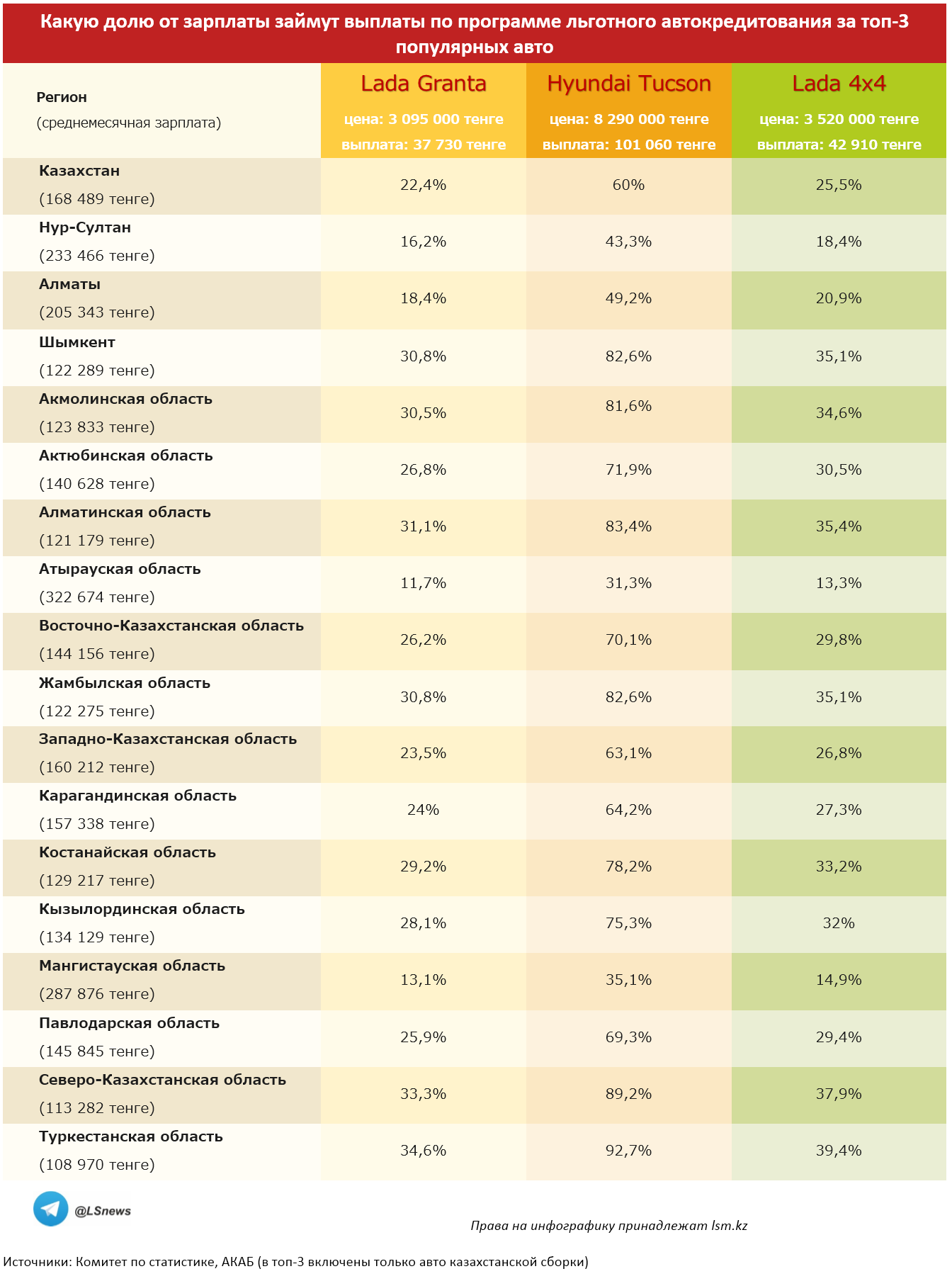

Новый список автомобилей по системе льготного автокредитования

Анализируя, каким является льготное автокредитование список автомобилей, стоит выделить следующие характерные особенности:

Изначально стоит отметить некоторое расширение самих категорий транспортных средств. Теперь, потенциальные покупатели могут приобрести в рамках предоставленной программы также внедорожники, микроавтобусы, грузовые автомобили при условии, что вес не более чем 3,5 тонны. В указанную категорию входят и различные модели бюджетных транспортных средств, доступные, но не менее качественные, нежели чем аналогичные иностранные разработки.

Во вторую очередь, изменения коснулись и общей суммы выделяемого с этой целью кредита. Сегодня можно запросто воспользоваться возможностью и оформить покупку транспортного средства с кредитованием в пределах одного миллиона российских рублей. Ранее эта сумма была установлена с максимально возможным значением в 350000. Плюс стоит отметить тот факт, что в течение 2016 года было принято решение увеличить стоимость транспортного средства в рамках программы автокредитования еще на 150 тысяч. В результате, если автомобиль подпадает под стоимость в 1150000 рублей и соответствует требованиям по участию в сборке отечественных производителей, значит, на него можно оформить автокредитование.

Стоит отметить, для граждан, желающих получить в распоряжение автомобиль отечественного производства, существенное значение играет не только цена и начисляемые ежемесячно проценты по полученному кредиту, но и сумма необходимого первоначального взноса. Учитывая, что при накоплении большой суммы денег, многие потенциальные покупатели отдали бы предпочтение автомобилю иностранного производства, было принято решение несколько снизить порог первоначального взноса. Теперь он составляет порядка 20% от установленной суммы транспортного средства.

Согласно обновленному списку автомобилей, к моделям предъявляется достаточно значимое для отечественного автопрома условие. Средство передвижения должно быть собрано на заводах на территории Российской Федерации либо же отечественные предприятия должны принимать непосредственное участие 50%, не менее. Благодаря подобной корректировке все, кто желает получить в распоряжение автомобиль отечественного производства смогут теперь это сделать без каких-либо проблем.

Государственная поддержка автокредитования: в чем суть программы

Целевая ссуда на покупку транспортного средства, предоставляемая сегодня в рамках общегосударственной программы содействия развитию автомобилестроительной отрасли, представляет собой льготный заем, оформляемый в банке на приобретение строго определенных автомобилей. Можно воспользоваться таким кредитом для покупки автотранспорта отечественных и зарубежных марок. Решение о разработке и запуске такой программы было принято органами власти по причине существенного падения спроса на автомобили российского производства. Льготное автокредитование должно было способствовать скорейшему изменению конъюнктуры на соответствующем рынке и кардинальному улучшению сложившейся ситуации.

Господдержка автомобильного кредитования базируется на бюджетном субсидировании ставки годового процента, взимаемого банками за пользование заемными средствами.

Иными словами, стоимость заимствования для покупателя автомобиля, участвующего в программе государственной поддержки, оказывается ниже, чем могла бы быть

Важно уточнить, однако, что льготное банковское кредитование распространяется на автотранспортные средства исключительно российской сборки. Речь идет о государственном стимулировании спроса на автомобили, которые собираются заводами, расположенными в географических пределах РФ

Автокредит с пониженной процентной ставкой оказался эффективным инструментом этой целевой программы.

История господдержки автокредитования в РФ берет свое начало с 2009 года – именно тогда и была разработана общефедеральная программа, позволяющая гражданам оформлять через банки автокредиты на льготных основаниях. Запустили этот проект лишь с 2012 года.

Популярность данной субсидии у населения очень скоро приняла колоссальные масштабы. Как следствие, ощутимо увеличились объемы реализации автомобилей отечественного изготовления.

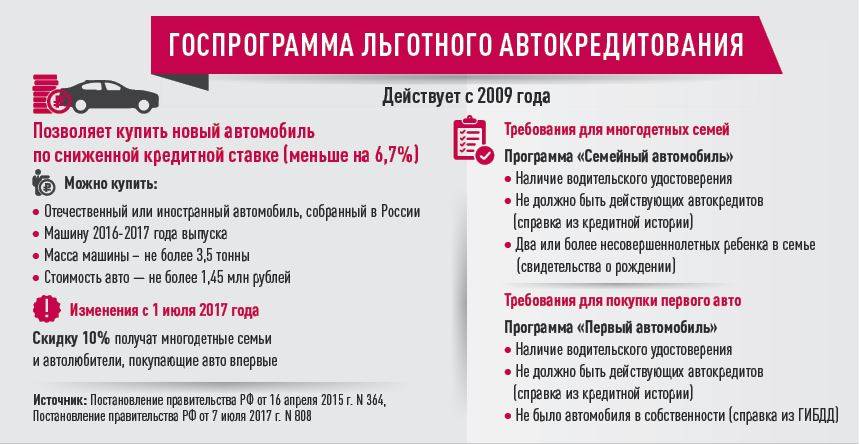

Новая целевая общегосударственная программа, предусматривающая предоставление гражданам льготных банковских займов на покупку автомобилей российской сборки, стартовала с 2015 года и непрерывно продолжает действовать в 2018 году. По данной программе планируется продать около 60 000 автомобилей. Если сравнивать с прошлогодними предложениями, банковская ставка годового процента по льготному кредитованию сократилась на 6,7%. Кроме того, покупателям автотранспорта по этой программе дополнительно предоставляется одноразовая скидка – 10% цены приобретаемой машины.

Новая целевая общегосударственная программа, предусматривающая предоставление гражданам льготных банковских займов на покупку автомобилей российской сборки, стартовала с 2015 года и непрерывно продолжает действовать в 2018 году. По данной программе планируется продать около 60 000 автомобилей. Если сравнивать с прошлогодними предложениями, банковская ставка годового процента по льготному кредитованию сократилась на 6,7%. Кроме того, покупателям автотранспорта по этой программе дополнительно предоставляется одноразовая скидка – 10% цены приобретаемой машины.

Вышеупомянутую скидку можно получить по двум программам, подразумевающим покупку автомобиля на особых условиях:

- Первый автомобиль – программа для граждан, впервые приобретающих собственный автотранспорт.

- Семейный автомобиль – программа покупки транспорта для семей, имеющих не менее двух несовершеннолетних детей.

Надо отметить, что некоторые финансовые учреждения и автомобильные салоны не уменьшают процент по займам на новые машины, участвующие в программе господдержки, но адекватным образом снижают исходную цену самого транспортного средства.

Список автомобилей

При разработке государственной программы автокредитования для 2018, список автомобилей определялся специалистами с учетом некоторых особенностей и ситуации на рынке. В перечень изначально могут попасть только те машины, которые произведены отечественными заводами, или изготовлены зарубежными компаниями на территории России. Во втором случае государство поддерживает концерны, развивающих собственные линии в нашей стране.

Список машин:

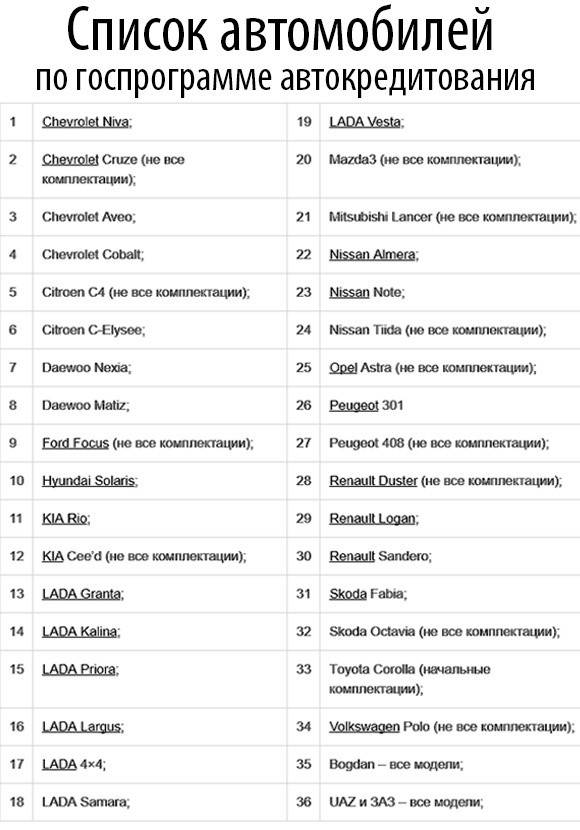

- Все модели от ВАЗ.

- Ford: Mondeo, Focus.

- KIA: RIO, Cerato, Ceed.

- Chevrolet NIVA.

- Citroen C4.

- Huyndai Solaris.

- Volkswagen: Tiguan, Jetta, Polo.

- Nissan: Almera, Tiida, Sentra, Terrano.

- Renault: Duster, Sandero.

- Skoda: Octavia, Yeti, Rapid.

- Peugeot 408.

- и другие.

Список может несколько дополняться и корректироваться, в зависимости от текущего положения на рынке. Как видите, он действительно ограничен отечественными машинами и моделями, которые проходят сборку на территории России. Таким способом государство поддерживает местное производство, увеличивает конкурентоспособность. Теперь автолюбители могут сэкономить средства при их покупке в кредит и получить наиболее выгодные условия.

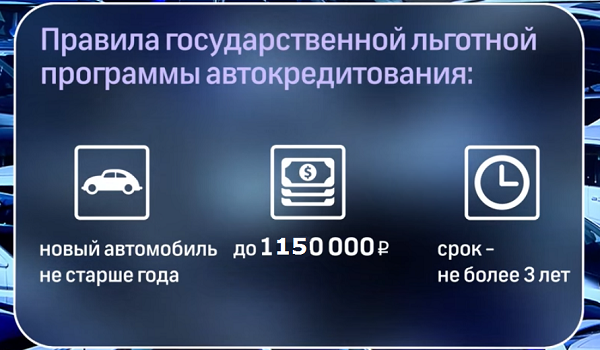

Как и было сказано, максимальная сумма автозайма на 2018 год составляет 1,45 млн рублей. Это правило следует учитывать при оформлении, иначе согласование не будет проведено. Если машина находится в пределах порога, то можно выбрать начальную комплектацию и попасть в программу.

Еще одно условие – заемщик должен выплатить первоначальный взнос в размере 20 процентов. То есть, если машина стоит 1,45 миллион, то нужно уплатить 290 тысяч. Ранее этот аванс составлял 30 процентов, но он был понижен для повышения доступности программы.

Другие условия:

- Срок возврата средств может составлять до трех лет.

- Субсидия предоставляется только на новые автомобили, которые выпущены не более, чем за год до оформления.

- Масса не больше 3.5 тонн.

- Обязательно оформляется КАСКО, которое покрывает все риски и снижает возможность потери залогового имущества.

- Вам не придется выплачивать дополнительные комиссии для банка за оформление.

Суть предоставления автокредитов с господдержкой

Меры предоставления государственных субсидий на покупку гражданами РФ автомобилей в кредит отображены в части 3 Постановления Правительства РФ № 364 от 16 апреля 2015 года, последние изменения в которое были внесены 7 августа 2019 года. Изначально, когда программа была запущена в 2015 году, она предусматривала скидку в размере 10% от стоимости приобретаемого автомобиля. Скидка зачислялась покупателю в первоначальный взнос по кредиту.

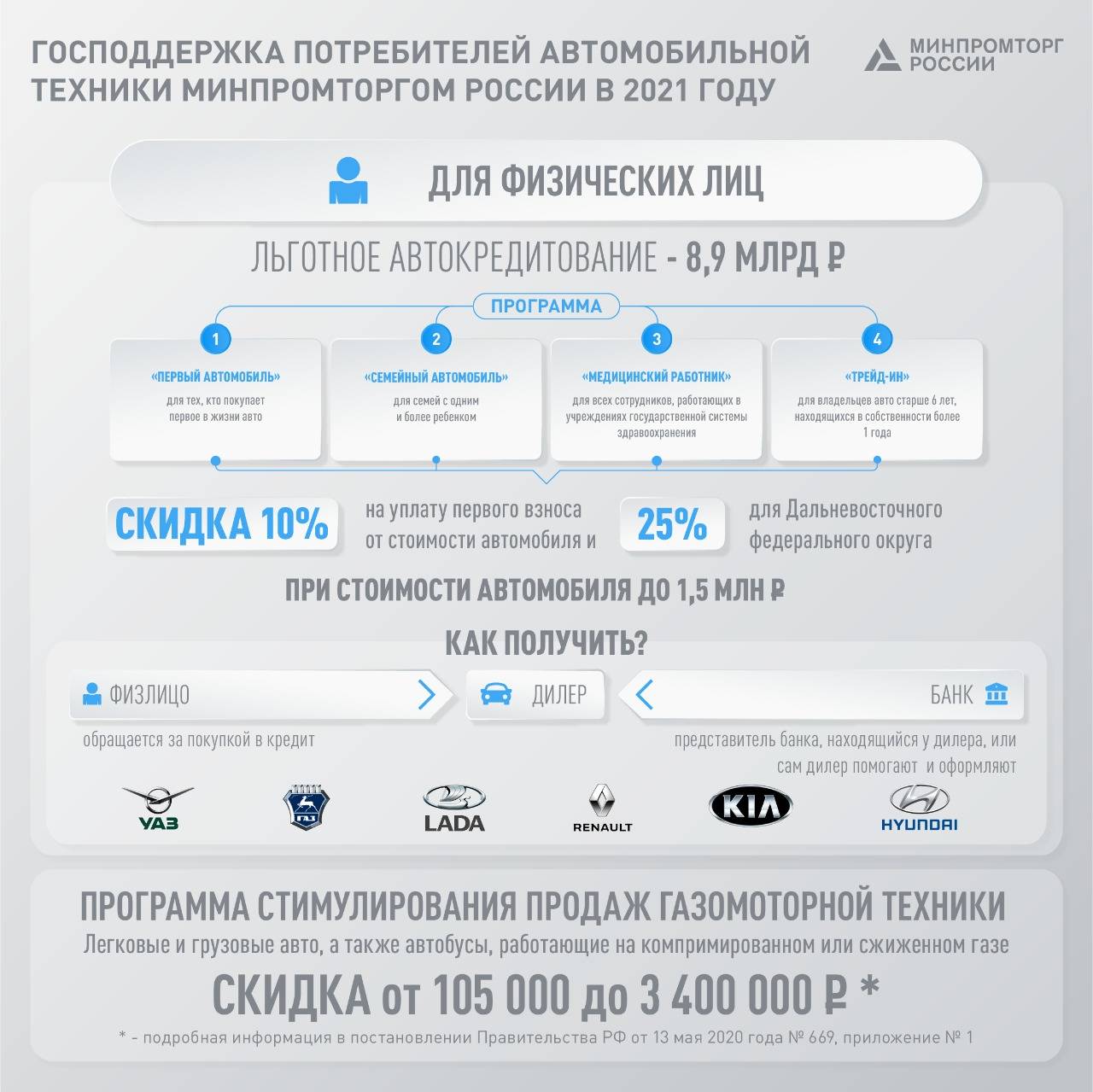

В соответствии с новыми правилами действие программы автокредитования было продлено на 2019-2020 годы. В частности, скидка на покупку новых автомобилей в рамках программ «Первый автомобиль» и «Семейный автомобиль» для жителей Дальневосточного федерального округа была увеличена с 10% до 25%.

На финансирование продленной программы государство выделило 15 млрд рублей. Всего в 2019 году в рамках программы планируется выдать в кредит 45100 автомобилей, 5800 из которых предназначены для жителей Дальневосточного федерального округа. В этот округ входят следующие субъекты РФ:

- Приморский, Камчатский и Хабаровский край;

- Амурская, Сахалинская и Магаданская область;

- Еврейская автономная область;

- Республика Саха (Якутия);

- Чукотский автономный округ.

Из-за того что приобрести автомобиль по программе льготного автокредитования на Дальнем Востоке можно с существенной скидкой в размере 25%, то для многих жителей соседних регионов может иметь смысл съездить для приобретения машины именно туда. Для участия в программе не обязательно быть жителем Дальневосточного федерального округа, необходимо лишь обратиться за покупкой машины в автосалоны, которые расположены на его территории.

Какие льготные программы автокредитования существуют в России сегодня

В 2018 году в Российской Федерации действует несколько программ, предусматривающих льготные условия автокредитования при наличии государственной поддержки. Все они рассчитаны на определённый сегмент авторынка и отдельную категорию населения. Самые популярные — «Первый автомобиль» и «Семейный автомобиль».

Важный нюанс: в 2018 году на поддержку программ автокредитования в российском бюджете выделено чуть более 1 млрд рублей. Предполагается, что эти средства рассчитаны на поддержку российских граждан в приобретении 55 тысяч автомашин. Но для огромной России это немного. Каждый из банков имеет свои квоты на господдержку. Как только квоты будут исчерпаны, программа льготного кредитования будет банком приостановлена до следующего бюджетного года. Поэтому тем, кто хочет воспользоваться льготными условиями приобретения автомобилей в кредит, следует поспешить. Если при обращении в один банк выясняется, что квота уже исчерпана, то в соседнем она ещё может оставаться.

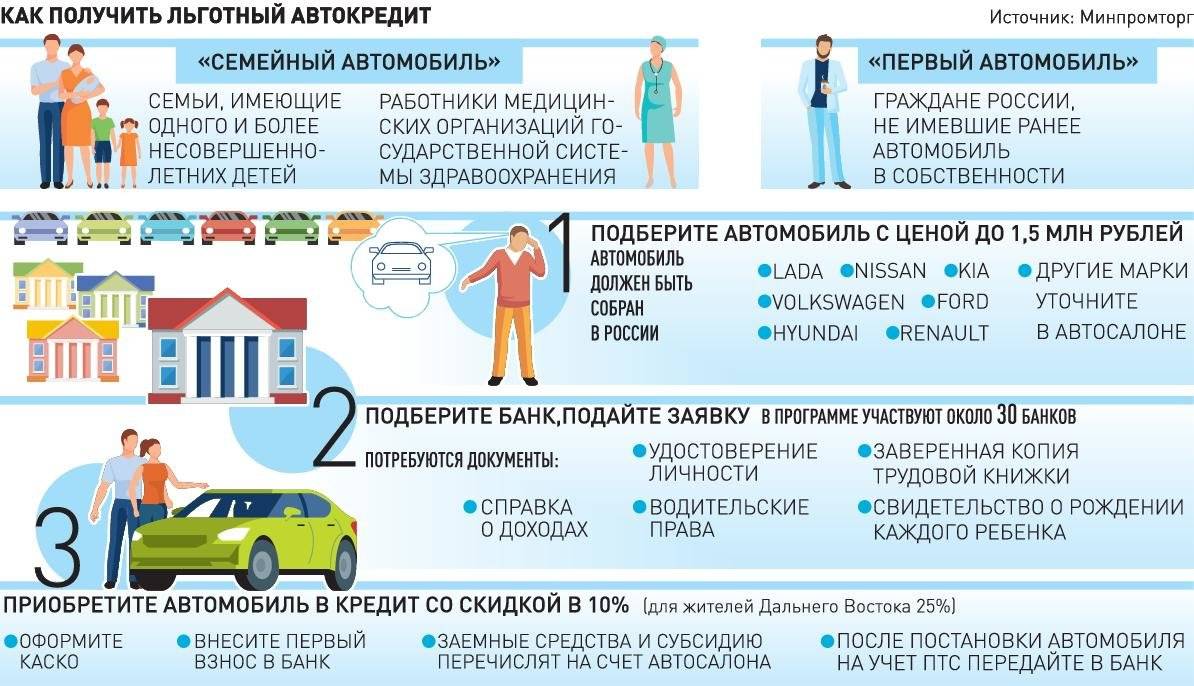

Первый автомобиль

Программа «Первый автомобиль» предусмотрена для тех россиян, которые приобретают транспортное средство в личную собственность впервые. Вполне возможно, что человек уже много лет подряд ездил на автомобиле, которым управлял по доверенности. Этот факт не имеет значения, поскольку он не был зарегистрирован в качестве собственника. А вот получившие автомобиль в наследство не смогут участвовать в программе, так как фактически являются его владельцами, даже если никогда не садились за руль. В роли первого автомобиля может быть только новая машина, приобрести подобным образом автомобиль с пробегом нельзя.

Воспользоваться возможностью участия в программе можно не во всех банках. Желательно предварительно поинтересоваться у автодилера, в салоне которого предполагается приобрести новую машину, где можно оформить автокредит на льготных условиях. Количество финансовых организаций, работающих по данной программе, значительно меньше, чем по другим.

Особенностью программы «Первый автомобиль» является то, что её целевой аудиторией являются молодые люди. Поэтому в большинстве случаев определённые трудности возникают у банков с подтверждением платёжеспособности клиентов.

Семейный автомобиль

Воспользоваться программой «Семейный автомобиль» могут россияне, в семьях которых минимум два несовершеннолетних ребёнка. Она имеет признаки социальной и рассчитана на широкие слои населения. Она может суммироваться с другими акциями автодилеров, но не может быть просуммирована с программой «Первый автомобиль».

Для льготного приобретения семейного автомобиля необходимо, чтобы в семье было два несовершеннолетних ребёнка

Лица пенсионного возраста, которым более 65 и менее 75 лет, тоже могут участвовать в программе льготного автокредитования. Но в этом случае им необходимо иметь минимум двух поручителей. Они должны подтвердить собственную платёжеспособность и вместе с заёмщиком подписать кредитный договор. Как правило, в роли поручителей выступают члены семьи — дети, внуки. Им не должно быть более 65 лет.

Условия получения льготного автокредита в 2021 году

Главное изменение – из текста постановления убрали количество машин, на которые будет предоставлен льготный кредит в течение 1 года.

То есть, раньше, как только это число достигалось, кредиты переставали выдавать, и программа досрочно закрывалась, ещё до конца года. Сейчас же эти ограничения сняты.

Разумеется, это не значит, что будет выдано сколько угодно льготных автокредитов: финансирование, в любом случае, будет ограничено определённой суммой.

Как разъяснили в пресс-службе Минпромторга, изначально в совокупный бюджет льготных программ автокредитования заложено 5 миллиардов рублей – «в автомобилях» это примерно 50 тысяч машин.

Если этих средств не хватит, то выделят дополнительные. Сколько – неизвестно, но, по всей видимости, достаточно для того, чтобы льготные программы действовали до самого конца 2020 года и не завершились досрочно.

Также в постановлении больше не прописано, каким должен быть размер первоначального взноса.

Минимальная стоимость автомобиля, подпадающего под действие госпрограмм, теперь закреплена на отметке 1 000 000 рублей. Это не самое приятное изменение: ведь последние два года по льготному автокредиту можно было приобретать машины стоимостью до 1 450 000 рублей. Теперь планка существенно снижена, и под действие льготных программ попадёт намного меньше моделей автомобилей.

Требования к машине для льготного автокредита

- Полная масса до 3500 кг;

- Выпущена промышленным предприятием или сборочным производством на территории РФ;

- С даты выпуска прошло не более 12 месяцев;

- «Чистый» ПТС, в который ещё не было вписано ни одного владельца.

Требования к заёмщику

- Гражданство Российской Федерации;

- Достижение совершеннолетнего возраста (опционально — от 21 года);

- Наличие водительского удостоверения;

- Наличие постоянной регистрации по месту жительства;

- Отсутствие кредитных договоров на покупку автомобилей, заключённых в предыдущем году (подтверждается отчётом из Бюро кредитных историй);

- Обязательство не заключать в текущем году иных кредитных договоров на покупку автомобилей.

Если человек уже получал автокредит (в том числе и льготный) 2 года назад и ранее, то он может оформить ещё один автокредит с господдержкой, это допускается.

В настоящее время банки выдают кредиты на покупку автомобилей со ставкой от 13,5% до 21% годовых. С учётом государственного субсидирования по льготному автокредиту, процентный показатель ставки получится, соответственно, от 9,5% до 15,5% годовых.

Льготный автокредит не предполагает долговременного займа: он выдаётся на срок не более 36 месяцев. Другими словами, за три года заёмщик должен будет полностью рассчитаться с банком.

Порядок оформления автокредита

Так как программа государственного субсидирования автокредитов не доступна в некоторых банках, в первую очередь подберите подходящее финансово-кредитное учреждение в вашем регионе. Дополнительно изучите все требования, которые выставляет к заемщикам банк, так как они могут отличаться от условий государственных органов.

Оформление автокредита включает:

- подбор автомобиля той марки, которая одобрена для покупки по программе субсидирования;

- уточнение нюансов сотрудничества салонов с банковскими учреждениями;

- подача заявления в банк вместе с подтверждающими право на льготу документами;

- ожидание решения банковского учреждения, которое занимает от 3 до 14 дней;

- в случае одобрения заявки на кредит, оформление покупки автомобиля в салоне;

- уплата первоначального взноса;

- внесение на учет автотранспортного средства в ГИБДД;

- оформление страхового полиса на авто;

- подписание залогового договора (авто в случае оформления займа выступает залоговым имуществом);

- заключение с банком кредитного договора на получения займа;

- перечисление банком денежных средств на расчетный счет автосалона, который продал авто;

- передача автомобиля заемщику в пользование.

Обратите внимание, что машина будет находиться в обременении займом до полной выплаты долга. Поэтому продажа или передача автотранспортного средства третьему лицу в дар невозможна.

Перечень необходимых документов

Чтобы получить заем на покупку авто при помощи заемных средств, в финансово-кредитную компанию нужно предоставить:

- паспорт гражданина РФ;

- документ, подтверждающий наличие достаточных стабильных доходов;

- справку с места трудоустройства;

- страховой номер индивидуального лицевого счета (СНИЛС);

- идентификационный номер налогоплательщика (ИНН);

- документальное подтверждение отсутствия в собственности авто (для предложения «Первый автомобиль»);

- свидетельства о рождении детей до 18 лет (для предложения «Семейный автомобиль»).

Дополнительно рекомендуем уточнить полный список требуемых для подтверждения заявки документов в банке, где будет оформляться заем. Кредитное учреждение имеет право расширить список документов по своему усмотрению.

Если не знаете как узнать свой ИНН прочтите статью «Как узнать ИНН по паспорту».

Условия программы

Программа проводится в крупных городах России, поэтому условия и требования могут незначительно различаться, как и у банков требования к заемщикам и автомобилям. Разве что для жителей Дальнего Востока определены особые условия и компенсация может составить до 25% от стоимости авто, когда для жителей других регионов РФ компенсируют только 10%.

Ключевые положения

Согласно выявленной статистике Минпромторга за 2018 год, темпы экономического роста в области автокредитования возросли на 20% по сравнению с предыдущим годом. Данный показатель говорит о том, что подобная акция существенно стимулирует экономику и способствует значительным вливаниям средств.

Интересен тот факт, что государство позволяет получить множество бонусов от автодиллеров:

- скидка в случае предоставления своего автомобиля в «trade-in»;

- прямая скидка от партнера, дополнительные подарки (зимняя резина, коврики);

- скидка по действующим программам в автосалоне (к примеру, KIA Finance).

Кто может воспользоваться

Госпрограмма «Семейный автомобиль» продолжается в 2021 году по уже установленным требованиям к заемщику:

- Двое и более детей до 18 лет.

- Наличие водительского удостоверения.

- Запись в паспорте в графе «Дети» либо свидетельства о рождении детей.

- Подтвердить отсутствие других автомобилей, купленных в кредит в 2017-2018 годах.

Помимо этих требований, необходимо соблюдать также и стандартные:

- Возраст заемщика (различается по банкам) – от 18 до 65 лет.

- Наличие паспорта гражданина РФ.

- Официальное трудоустройство.

- Стаж работы на текущем месте от 4-х месяцев.

- Постоянная регистрация (прописка).

- Соответствие клиренс-листу (перечень кредитуемых и некредитуемых областей).

Вы подходите под базовые условия для заемщиков?

ДаНет

Скидкой можно воспользоваться единожды. На одного человека приходится одна единовременно выплаченная субсидия, однако каждый родитель может воспользоваться правом на льготный кредит и приобрести себе личный автомобиль.

На что распространяется скидка

Государство не оглашает выделенный на данную программу бюджет, однако, если сравнивать с минувшим годом, средств хватило на один квартал, было куплено 48 из 58 тыс. машин, отведенных к продаже.

В постановлении от правительства прописываются следующие требования к авто, попадающим под программу «Семейный автомобиль»:

- ПТС на автомобиль должно быть выдано не ранее 1 декабря 2017 года.

- Наличие номера УВЕОС (устройство вызова экстренных оперативных служб) ЭРА-ГЛОНАСС. В некоторых банках данное требование было отменено в середине января 2018 года.

- Масса автомобиля не должна превышать 3,5 т.

- Стоимость – до 1,45 млн. рублей.

- Программа распространяется только на новые автомобили, которые не состояла на учете в ГАИ.

- Собранные на территории РФ. Госпрограмма стремится поддержать и простимулировать отечественный автопром. Создавая такое ограничение, правительство улучшает инвестиционный климат в отрасли.

Именно по этим причинам, самые ходовые Киа Спортейдж или Киа Соренто не подходят под гос. программу, хотя многие источники говорят обратное.

Список марок и моделей, участвующих в программе

| Марки Авто | Модели |

|---|---|

| Hyundai | Хендай Солярис, Elantra, i40, Tucson, Creta |

| KIA | Киа Рио, Cerato |

| Renault | Рено Дастер, Kaptur, Logan, Sandero, Sandero Stepway |

| Мазда | 6, CX-5 |

| Ниссан | Альмера, Terrano, Qashqai, Sentra |

| Ford | Фокус, Mondeo, Форд Куга, EcoSport, Fiesta |

| Skoda | Шкода Октавия, Superb, Octavia Combi, Yeti, Шкода Рапид |

| Тойота | Camry, RAV4 |

| Lifan | Smily, Solano, X50, X60 |

| УАЗ | УАЗ Патриот, Хантер, Пикап |

| АвтоВаз | Лада Калина, Гранта, Веста, Ларгус |

| Chevrolet | Niva |

| Citroen | C4 sedan |

| Datsun | mi-do, on-do |

| Mitsubishi | Outlander |

| SsangYong | Actyon |

| Geely Emgrand | 7, GT, X7 |

| VW Commercial | Polo, Jetta, Тигуан |

Требования к заемщику

Теперь вы знаете, как осуществляется господдержка автокредитования в 2017 году, список автомобилей и банков. Но существуют и требования к клиенту, которые вполне стандартные для финансовых организаций:

Теперь вы знаете, как осуществляется господдержка автокредитования в 2017 году, список автомобилей и банков. Но существуют и требования к клиенту, которые вполне стандартные для финансовых организаций:

- Возраст клиента – от 21 до 65 лет на момент погашения.

- Наличие регистрации в регионе, в котором осуществляется покупка.

- Женщины не должны иметь детей до полугода.

- Общий рабочий стаж от одного года, на последнем месте – от трех месяцев.

- Наличие положительной кредитной истории, у вас не должно быть долгов и серьезных просрочек по кредитам.

- Подтверждение доходов при помощи справки 2-НДФЛ.

Список документов привычный для крупных банков:

- Паспорт клиента.

- Справка о доходах.

- Трудовая книжка с записями.

Рассмотрение заявки может занять некоторое время. Решение принимает непосредственно финансовая организация, но наличие государственной поддержки существенно повышает шансы. После одобрения вы подписываете договор, банк самостоятельно передает документы на выделение субсидии, и вы сможете забрать автомобиль из салона.

Тщательно изучите условия, процентные ставки и подберите подходящую модель, которая входит в программу. Теперь автокредитование стало максимально доступным, а ваши расходы при погашении будут минимальными.

Банки, оформляющие автокредит по льготной программе

Законодательство РФ не предусматривает конкретного списка финансовых учреждений, которые принимают участие в программе льготного госавтокредитования. Но банковским организациям выдвигаются определённые требования, из-за чего аккредитацию на выдачу льготных автокредитов получают далеко не все учреждения.

Изначально в программе могли принимать участие только кредитные организации с уставным капиталом не менее 70 миллиардов рублей, а также с 50% акций, находящихся в управлении государства. Но из-за сложной экономической ситуации было принято решение снизить планку требований, что позволило большему количеству финансовых организаций принять участие в субсидировании автокредитования.

Традиционно Минпромторг РФ на своём сайте публикует реестр тех банков, которые смогли подтвердить участие в программе госавтокредита. Данный список обновлялся ежедневно. В то же время, по заявлению чиновников, аккредитацию смогли пройти более 90 банковских учреждений, среди них и оформляющие до 80% всех кредитных продаж автомобилей в России. К таковым относятся:

- Россельхозбанк

- ЮникредитБанк

- Сбербанк

- Росбанк

- ВТБ24

- БанкМосквы

Преимущества и недостатки

Сама по себе программа льготного автокредитования является, по сути, банковским продуктом, а поэтому требует какой-либо залог. В этой программе залогом выступает непосредственно сам автомобиль, который приобретается.

В тот момент, когда заемщик полностью погашает весь долг, транспортное средство переходит в его владения в полном объеме.

На сегодняшний день немало банков в РФ предлагают возможность принять участие в данной программе, поэтому проблем с выбором кредитора не возникнет.

В большинстве случаев, они формируют несколько программ, а именно:

В большинстве случаев, они формируют несколько программ, а именно:

- возможность получить заем без наличия документов, которые подтверждают платежеспособность;

- либо же без КАСКО.

Помимо этого, к преимуществам государственного льготного автокредитования можно отнести:

- необходимость в минимальном первоначальном взносе

- возможность самостоятельного выбора программы по льготному автокредитованию;

- низкая годовая процентная ставка.

При этом если у потенциального заемщика уже есть заработная банковская карта, он может обратиться в свой банк (где оформлена эта карта) и оформить автокредит по льготе именно в нем, и получить при этом дополнительную скидку.

Если говорить о возможных недостатках программы, то они заключаются в следующем:

- наличие относительно небольшого периода кредитования;

- ограниченный выбор автомобилей (цена на допустимые автомобили находится в определенном диапазоне);

- программа не позволяет приобретать поддержанные транспортные средства.

Но, несмотря на наличия таких недостатков, большая часть автолюбителей все-таки позитивно воспринимают эту программу. Зачастую, такие программы направлены, в первую очередь на стимулирование рынка продаж отечественных автомобилей и, безусловно, это большой плюс для государства:

- возможность резкого увеличения уровня производства отечественных автомобилей (рост российского автопрома);

- увеличению бюджета страны за счет роста отечественных транспортных средств;

- возможность для отечественных производителей осуществить модернизацию своего оборудования за счет увеличения своей прибыли.

Без всякого сомнения, данная программа выгодна и для простых автолюбителей. Ведь согласитесь, редко когда появляется возможность заполучить новый автомобиль по кредиту, процентная ставка которого весьма привлекательная.

Цели и задачи данной государственной программы

Ключевой целью госпрограммы принято считать стимулирование роста производства транспортных средств (автомобилей) отечественными предприятиями.

На реализацию этой программы Правительство РФ выделило порядка 1,5 миллиардов рублей.

Данные вложения смогут позволить реализовать порядка 200 000 новых автомобилей.

Программа государственного льготного автокредитования позволяет принимать участие в ней любые банковские учреждения и кредитные организации. При этом, предоставляя заем по сниженной процентной ставке, кредиторы могут компенсировать свой ущерб за государственный счёт.

Задача этой программы заключается в снижении процентной ставки кредита на 2/3 от ставки по рефинансированию (ставка составляет 14%).

Задача этой программы заключается в снижении процентной ставки кредита на 2/3 от ставки по рефинансированию (ставка составляет 14%).

Возьмем, к примеру, стандартная ставка банка по автомобильному кредиту составляет порядка 18%. Если учитывать, что для участников программы скидка составляет 9,33%, то не сложно посчитать: 18 – 9,33 = 8,67% – будущая ставка со скидкой по автокредиту.

Помимо этой задачи, существует и другая. Она заключается в так называемом стимулировании непосредственно самих банков. Под этим подразумевается развитие банков, выход их на новый уровень работы.

Стоит отметить, что такая программа уже была в далеком 2009 году, но тогда условия были намного жестче, нежели сейчас. Но даже в тот год, программа показала себя с наилучшей стороны и позволила немного вывести отечественный автопром на новый уровень.

Порядок оформления автокредита на льготных условиях

Оформить кредит, при этом получить скидку от государства может каждый, но при соблюдении оговоренных требований.

Этапы оформления:

- Выбор автомобиля, подходящего под государственную программу. Данный этап осуществляется с менеджером салона.

- Просчет кредита. Банк партнер создает предварительный расчет, рассказывает обо всех условиях. Многие банковские организаторы публикуют на своих сайтах онлайн-калькуляторы, с помощью которых можно заранее просчитать платеж по кредиту. Это позволяет только ознакомиться с множеством банковских продуктов, но и провести сравнительный анализ.

- Передача всех необходимых документов, сведений и оформление заявки.

- После проверки банка свидетельств о рождении и кредитной истории клиента – вынесение решения.

- В случае одобрения, подписание договора купли-продажи. Если клиент сдает свой автомобиль в trade-in – договор цессии.

- Оформление страхования КАСКО.

- Внесение первоначального взноса.

- Подписание кредитного договора.

- Как только средства поступают на счет автосалона, менеджер может отдать авто в распоряжение заявителя. Средства по договору кредитования поступают на следующий день после финансирования, субсидия перечисляется на второй день.

Брали ли вы когда-нибудь авто в кредит?

ДаНет

Список документации для участия в госпрограмме

Перечень бумаг для оформления:

- Паспорт гражданина РФ.

- Водительское удостоверение.

- Справка по форме банка или 2-НДФЛ. Предоставляется при желании снизить ставку или в случае кредита, превышающего 1 млн. рублей (условие некоторых банков).

- Трудовая книжка или трудовой договор (по требованию банка).

- Документы супруга. Предоставляются только в случае поручительства.

Полный список документов, по конкретному банку ищите на официальном сайте, выбранного вами банка.

Какие банки участвуют в программе льготного автокредитования

Государственная программа льготного автокредитования выдвигает довольно жесткие требования к банкам-участникам, среди основных требований:

- 50% акций банка должны были быть под управлением правительства РФ

- уставной капитал, превышающий отметку в 70 миллиардов рублей

На 2020 год около 90 банков предоставляют льготные автокредиты наслению, вот список некоторых из них:

- ВТБ.

- Россельхозбанк;

- Уралсиб;

- Газпромбанк;

- Русфинанс Банк;

- Банк «Восточный Экспресс».

Если анализировать статистику прошлого года, то на финишной прямой рынка автокредитов наблюдается тройка лидеров:

- Первое место занимает Русфинанс банк. Он законно заслужил это почетное место по причине, что суммарный объем выданных кредитов за полгода составил 21,6 млрд рублей;

- Второе место принадлежит банку ВТБ – объем кредитов под покупку авто за тот же период составил 20,6 млрд рублей;

У каждого банка есть собственные преимущества, «завлекающие» клиентов, так за последние несколько лет льготное кредитование покупки авто стали предлагать многие банки, где для клиентов создаются более выгодные условия по дополнительным банковским услугам и продуктам.

Требования к участникам программы

Скидка по госпрограмме предоставляется только в том случае, когда покупатель автомобиля соответствует условиям субсидирования и берет ТС в кредит. Если у гражданина есть наличные денежные средства для приобретения машины в собственность, но он хочет получить дополнительную скидку, то возможно оформление автокредита на льготных условиях с последующим досрочным погашением.

В случае полного соответствия требованиям, предъявляемым в рамках программы, претендент должен также оценить свои шансы получить денежные средства в банке. Финансовые организации одобрят выдачу автокредита, если заемщик:

- достиг возраста 21–65 лет;

- имеет официальное трудоустройство;

- имеет постоянную регистрацию и фактически проживает в регионе присутствия выбранного банка;

- проработал на последнем месте службы более 3 лет;

- имеет положительную кредитную историю.

Выбирая подходящий банк, ознакомьтесь с предложениями тех учреждений, с которыми вы уже сотрудничали. Держатели зарплатных карт или владельцы вкладов могут рассчитывать на быструю обработку заявки и более мягкие условия в плане ставок и доступных сумм.

Для оформления кредита потребуется следующий пакет документов:

- паспорт;

- водительское удостоверение;

- справка о доходах;

- копия трудовой книжки;

- ИНН;

- СНИЛС.

Требования к заемщикам

Необходимо отметить, что каждый банк имеет право устанавливать собственные требования к получателям кредита на приобретение автомобиля по госпрограмме субсидирования. Но к основным запросам относятся следующие аспекты:

Возраст лица, получающего кредит – от 21 до 65 лет. Но в некоторых организациях выдача займа возможна для лиц, достигших 18 лет, при наличии у них поручителя, а также тех, кто на момент полной выплаты суммы за автомобиль достигнет 75 лет. Наличие паспорта гражданина РФ с указанием места прописки или временной регистрации в регионе, где планируется приобретение автомобиля. Предоставление справки 2-НДФЛ (о доходах) за последние 3 месяца с места постоянной работы. Лицо, желающее получить кредит по программе господдержки, должно быть официально трудоустроено и обладать стажем работы на последнем месте сроком от 3 месяцев до 1 года. Для подтверждения данного факта необходима копия трудовой книжки, которая была заверена уполномоченным лицом организации-работодателя. Положительная кредитная история человека, желающего получить займ от банка

Важно знать, что не все финансовые учреждения критично относятся к данному требованию. К примеру, гражданин, имеющий негативную кредитную историю, может заручиться поручителем, либо же в качестве залога предоставить банку дополнительное имущество помимо приобретаемого автомобиля

Получателем кредита могут выступать исключительно физические лица.

Некоторые кредитные организации вносят добавочные требования, например, предоставление, помимо паспорта, другого документа, удостоверяющего личность, чаще всего это водительские права или заграничный паспорт. В некоторых банках, наоборот, предлагаются специальные программы госавтокредитования по двум документам. Но в таком случае сумма начального взноса может быть значительно увеличена.

Помимо этого, если заёмщик на момент получения кредита вышел на пенсию, то ему понадобится предъявить пенсионное удостоверение, а также справку, которая является доказательством размера получаемой им пенсии.

Законодательство не устанавливает ограничения на количество покупаемых по льготной программе автомобилей. Но банковские учреждения не предоставляют кредитование на два и более автомобиля.

Какие банки предъявляют услугу?

Стоит помнить, что не все финансовые учреждения сотрудничают с государством в вопросе льготного автокредитования. К финансовым учреждениям, предоставляющим эту услугу, можно отнести — Россельхозбанк, Сбербанк, Росбанк, ВТБ-24 и другие кредитные учреждения. Перед окончательным выбором стоит ознакомиться с условиями каждого из банков, ведь они могут различаться. Единственное, что остается общим — валюта предоставления займа (он выдается в рублях).

Ниже рассмотрим условия некоторых банковских учреждений:

- Сбербанк выдает кредиты на отечественные машины и иномарки. Ставка процента находится в диапазоне от 14.5 до 17%. Верхний «полоток» кредита равен 600 тысячам рублей. Требования — стаж работы за 6 месяцев, справка о доходах и возраст от 21 года. Авансовый платеж — от 15%.

- ВТБ-24 выдает до миллиона рублей под 10% годовых на покупку отечественных и зарубежных авто. Авансовый платеж должен быть от 20%. К требованиям кредитора можно отнести возраст заемщика 21-65 лет, наличие постоянной регистрации, стаж работы от 12 месяцев и зарплату от 20 тысяч рублей. Кроме того, клиент должен предъявить не меньше 2-х контактных номеров для связи.

- Газпромбанк оформляет льготный автокредит под 7,5% и выдает сумму до 510 тысяч рублей. В качестве залога принимается сама машина или недвижимость. Оформление страховки КАСКО с ежегодным продлением является обязательным условием. Авансовый платеж от 20% и выше.

- Райффайзенбанк выдает займы на российские и зарубежные авто под 11,83% в год. Верхняя сумма, на которую можно рассчитывать — 510 тысяч рублей. При этом возраст клиента должен быть от 24 лет. Первый платеж — от 15% цены машины.

Не менее выгодные условия предлагают и другие финансовые учреждения — Локо-банк, Уралсиб, Метокомбанк и другие.