Что делать, если на руках имеется полис, оформленный до 28 апреля?

В этом случае можно пользоваться старым договором и при ДТП выбирать один из доступных вариантов — выплата денег или оплата ремонта

Как только срок действия полиса выйдет, важно внимательно подойти к выбору страховщика

Обратите внимание на список сервисов, с которыми работает страховая компания. Этот перечень можно найти на официальном сайте страховщика

Здесь же должна быть другая информация — адреса СТО, сроки выполнения ремонтов, а также марки обслуживаемых машин.

Перед заключением договора обратитесь в доверенную СТО и узнайте, с какими страховыми компаниями она работает. После выбирайте подходящий вариант из перечня.

В случае самостоятельной замены деталей соберите чеки на запчасти, ведь они могут потребоваться для экспертизы или судебного разбирательства. Если произойдет ДТП, проследите за правильностью оформления бумаг. Это позволит сохранить возможность прямого покрытия убытков в страховой компании.

Суд

Пожалуй, самый часто задаваемый вопрос, который касается компенсации ущерба по ОСАГО: что делать, если потерпевший или его родственники не согласны с размером страхового возмещения? Законодательство отвечает на этот вопрос очень просто – если потерпевший и страховая не могут разрешить противоречия в досудебном порядке, то их спор рассматривается в суде.

Потерпевшей стороне необходимо обращаться в гражданский суд (города или района, где был заключен договор ОСАГО) с заявлением и доказательствами неправомерных действий со стороны страховой компании (независимой оценкой ущерба имущества и документами от страховой компании). Решение суда будет обязательным для всех сторон спора.

На что необходимо обратить внимание

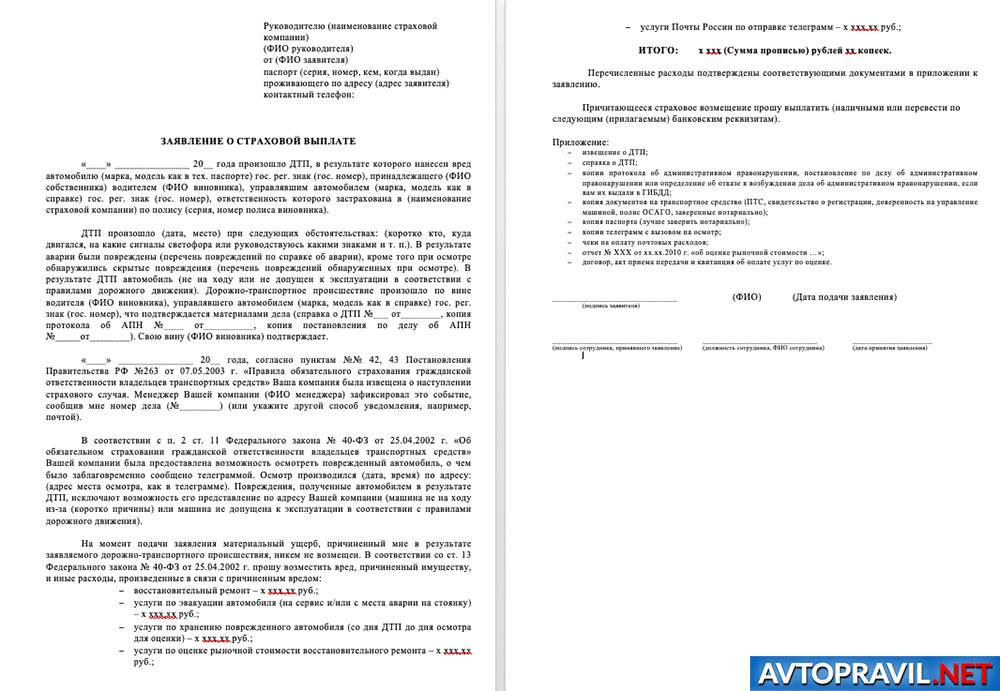

При выдаче направления на ремонт, менеджеры страховой компании могут предложить подписать различные бумаги. Рекомендуем на этапе подачи документов подписать только заявление и бланк извещения о ДТП. Объясним, почему к таким моментам нужно относиться с опаской. Например, заявление о возмещении ущерба заявитель может оформить дома в свободной форме. Если в компании предлагают воспользоваться их образцом, то необходимо проверить какие поля заполняются, чтобы не подписать невыгодные для себя условия.

В результате гражданин, не подумав, может подписать свое согласие:

- доплатить за ремонт, если денег выделенной компанией будет недостаточно (страховщик может умышленно снизить стоимость ущерба в этом случае);

- на восстановления поврежденного автомобиля в любом автосервисе, хотя в случаях, если с момента выпуска автомобиля не прошло двух лет, собственник имеет право на обслуживание только в дилерских представительствах;

- использовать запчасти, уже бывшие в употреблении, хотя законом это запрещено.

Поэтому, если гражданин сомневается в каком-то пункте, то лучше его не заполнять. При любом подозрении не нужно подписывать дополнительные бланки и формы. Кроме того сотрудники станции обслуживания со своей стороны также могут предложить подписать какие-либо бумаги. Это может быть дажедоговор цессии, т.е. таким образом переуступить права требований от страховщика. Таким образом в случае выявления недочетов в работе мастерской, именно собственнику авто придется требовать устранения недостатков. Возможно, сервис выполнит свои обязательства, но лишь на общих основаниях, при этом автовладельцу придется оплачивать ремонт из собственных средств.

А вот страховщик обязан организовать полное восстановление автомобиля, причем работы должны быть выполнены качественно, а запчасти и детали должны поставить новые.

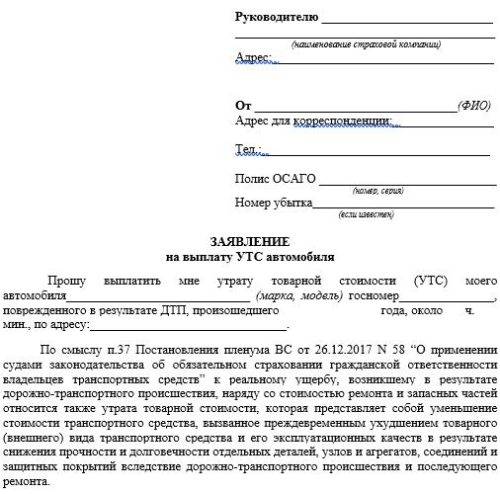

Как получить УТС по ОСАГО

По законам России, каждый владелец машины обязательно оформляет страховой полис. Свидетельство, помимо покрытия основных рисков, также дает право на компенсацию по УТС. Чтобы реализовать возможность, связанную с выплатами, водитель должен организовать и пройти ряд процессуальных мероприятий. При этом величина компенсации будет зависеть не только от модели автомобиля, но и от текущей рыночной цены.

Заявление и документы

Процедуры, связанные с получением выплат на потерю товарной стоимости автомобиля после ДТП, сопряжены с множеством мероприятий, в том числе и по подбору нужных бумаг.

В качестве основных документов, требующихся для реализации права на выплаты, выступают:

- паспорт гражданина России;

- водительские права;

- страховое свидетельство;

- свидетельство о регистрации машины;

- протокол дорожно-транспортного происшествия;

- чек за оплату экспертизы;

- нормативный акт, регламентирующий величину УТС;

- заявление, написанное по установленному образцу.

Загрузить образец заявления на получение компенсации по УТС можно ниже.

Скачать заявления

Образец заполнения

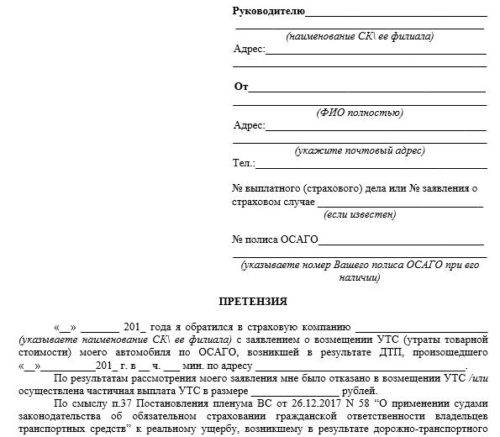

Претензия к СК о выплате УТС

Образец претензии к страховой компании в случае отказа или осуществления частичной выплаты по УТС:

Скачать бланк претензии

Методики расчета УТС автомобиля с примером

В законодательстве, функционирующем по нормативам 2022 года, присутствует множество способов, по которым эксперты могут производить расчеты утраты товарной стоимости машин.

Сегодня специалисты выделяют 3 способа выполнения вычислений:

- По методике Министерства юстиции. Вариант, использующийся уполномоченными представителями судебной экспертизы, предполагает проведение расчетов по уникальной формуле.

- По нормативам руководящего документа. Наиболее сложная методика вычисления объемов компенсации по УТС. Для реализации всех вычислений специалисту придется задействовать строго математические параметры.

- По методике Хальбгевакса. Вариант, наиболее популярный на территории стран Европейского союза. Используется российскими экспертами, наравне с другими способами вычисления нужной величины.

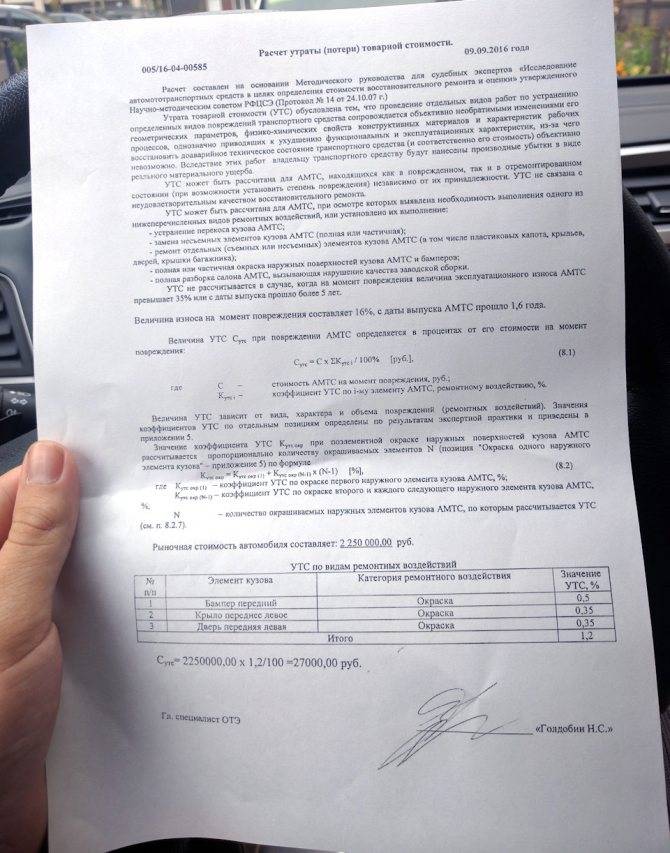

Для примера приведем размеры сумм УТС по часто встречающимся повреждениям на примере авто стоимостью в 1 миллион рублей:

| Поврежденная часть кузова | Размер УТС (%) от рыночной стоимости автомобиля до ДТП | |

| Крыша (замена + покраской) | до 1,7% (или 17 000 р.) | Коэффициент УТС дополнительно увеличивается от 1% до 4% (от 10 000 р. до 40 000 р.) при перекосе кузова автомобиля в зависимости от степени перекоса и места его образования. |

| Капот (ремонт + покраска) | до 0,9% (или 9 000 р.) | |

| Крыло переднее не съемное (ремонт + покраска) | до 0,8% (или 8 000 р.) | |

| Крыло заднее панель боковины (ремонт + покраска) | до 1,0% (или 10 000 р.) | |

| Дверь (ремонт + покраска) | до 0,8% (или 8 000 р.) | |

| Крышка багажника (ремонт + покраска) | до 1,1% и выше (или 11 000 р.) | |

| Бампер (ремонт, замена + покраска) | до 0,5% (или 5 000 руб.) | |

| Полная покраска кузова | 5% (или 50 000 р.) | |

| Покраска одного элемента кузова | от 0,35% до 0,5% ( или от 3 500 р. до 5 000 р.) | |

| Разборка салона | до 1% (или 10 000 р.) |

Сроки выплаты УТС

По современному законодательству, страховые компании, получившие запрос от водителя на возмещение УТС по ОСАГО, должны реализовать соответствующие выплаты в течение 20 суток с момента поступления обращения. Аналогичные временные рамки даются таким организациям на проведение выплат, связанных с классической страховой компенсацией.

Водители могут сформировать заявление по поводу выплат за утрату товарной стоимости в течение 3 лет с момента совершения аварии. Спустя указанный временной период гражданину России будет отказано в проведении соответствующих процессуальных мероприятий.

Как получить компенсацию

Выплаты осуществляются двумя способами:

- Оплата текущего ремонта.

- Выдача наличных.

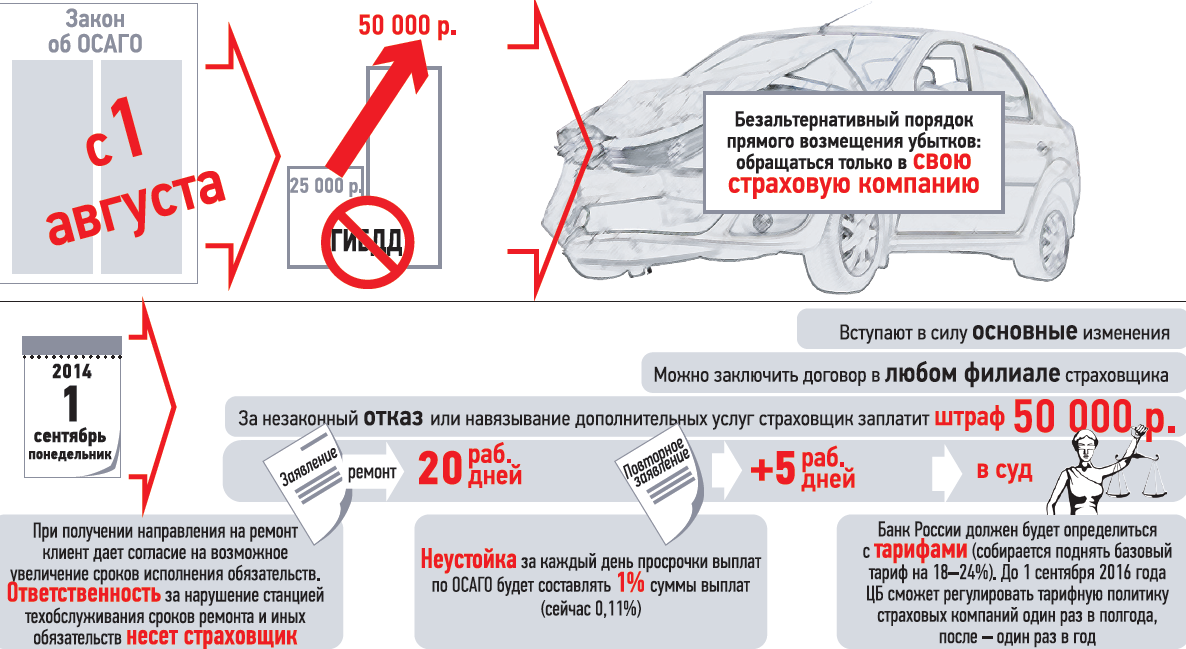

С прошлой весны определен порядок замены денег ремонтом на СТО – он работает для полисов, которые получены после 28 апреля 2017 года.

Новый порядок таков: с момента введения новшества потерпевшая сторона в ДТП, обратившись в страховую компанию и предъявив полис, после оформления всех необходимых документов и осмотра ТС получает направление на ремонтные работы. Таким образом, введен приоритет ремонта над страховой выплатой по ОСАГО.

В настоящее время ведется активная работа по полной трансформации федерального закона, когда вместо денег пострадавшие будут получать компенсацию исключительно в форме ремонтных услуг.

При этом пострадавшая сторона имеет право на материальную компенсацию затрат на лечение

В рамках рассматриваемого законопроекта предполагается следующее:

- После подачи заявления страхователь получает направление на ремонт ТС.

- СТО будет подбираться исключительно сотрудниками страховой компании.

- Обязательный ремонт будет проводиться только для автомобилей возрастом до 3-5 лет.

- В рамках принудительных ремонтно-восстановительных работ страховщик не будет учитывать износ.

- За автоюристами сохранится сфера решения вопросов, связанных с компенсацией морального вреда, физического ущерба жизни и здоровью, а также списания 50% суммы в случае халатного подхода к ремонту.

Как изменения отразились на выплатах по ОСАГО

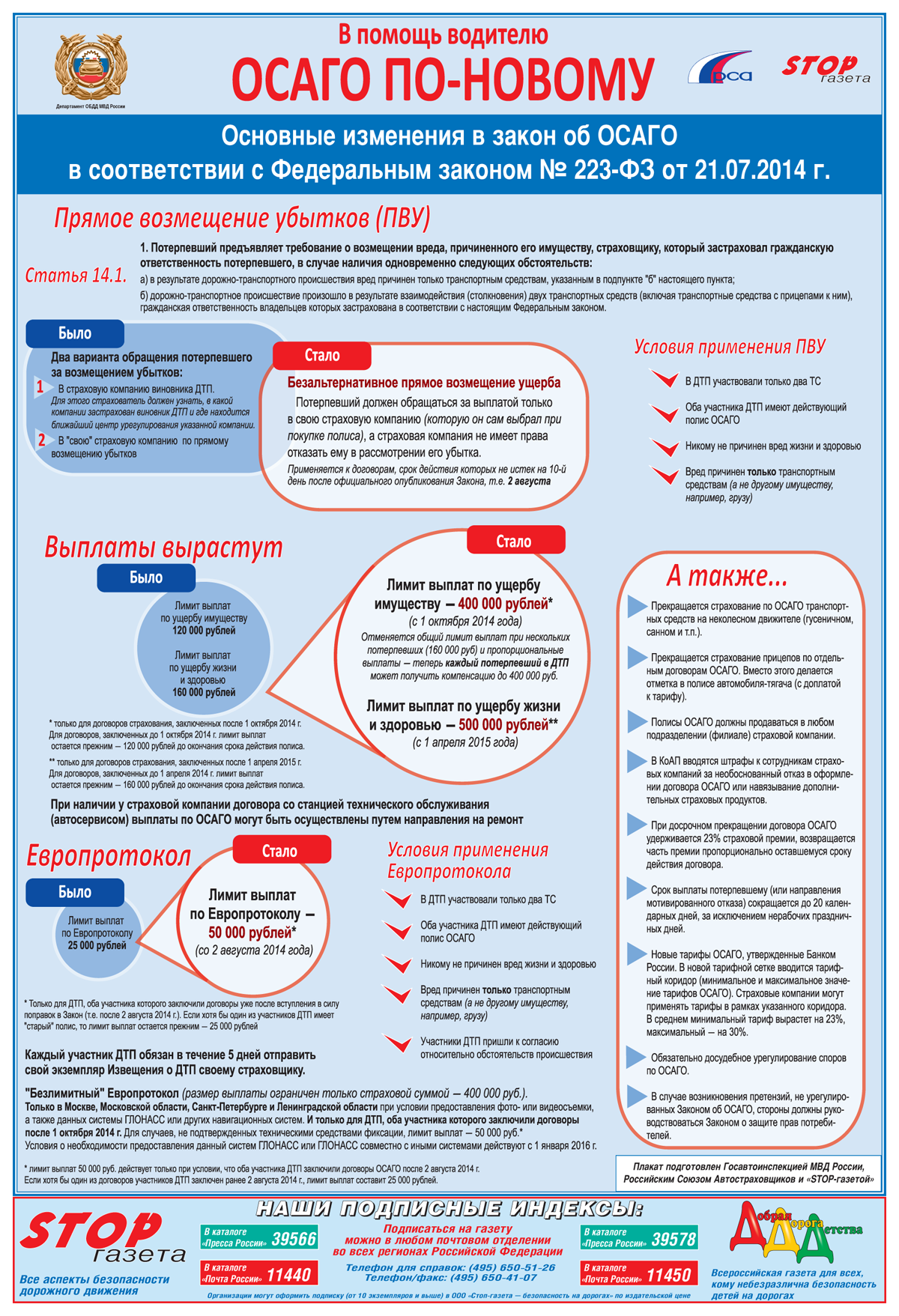

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридическим лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Соответственно, водить аккуратно становится гораздо выгоднее для собственного кошелька. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

На сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Причины отказа

Не всегда процесс выплаты страховых сумм проходит гладко. Страховщик может отклонить требование о выплате по ОСАГО, если выполняется хотя бы одно из следующих условий.

Таблица 1. Причины отказа в выплате

| Причина | Пример |

|---|---|

| Случай не признали страховым по вине водителя | Пострадавший, который не является виновником аварии, находился в момент ДТП в состоянии алкогольного или наркотического опьянения |

| Нарушения в документообороте | Отсутствует какой-либо документ из требуемого списка |

| Нарушение сроков осмотра | Если автомобиль не был передан экспертам страховщика в течение 5 рабочих дней после аварии |

| Нарушения в базовом договоре ОСАГО | Зафиксировано несоответствие ДТП договору об ОСАГО |

| Несанкционированные действия страховщика | У страховой компании отозвана лицензия на предоставление услуг по ОСАГО |

| Информация передана для рассмотрения в судебные органы | Страховщик имеет право отложить рассмотрение заявки, если по факту ДТП возбуждено административное или уголовное дело, включая случаи, когда виновника установить не удается |

Отказать в компенсации могут в случаях:

- Намеренной порчи имущества.

- Ядерных, радиационных воздействий.

- Военных действий, в результате которых повреждено транспортное средство, массовых волнений, забастовок, и т.д.

Традиционно в страховых компаниях уклоняются от выплат на основании вины водителя (этому соответствует первая строка таблицы). Что касается умышленного причинения вреда ТС, то это переводит выплату компенсации в уголовную плоскость мошеннических действий.

Страховыми случаями не являются повреждения автотранспорта, если:

- Транспортное средство использовалось не по назначению.

- ТС применяли для соревновательных целей, в рамках испытаний, обучения и т.п.

- Произошло непредвиденное загрязнение окружающей среды.

- На него воздействовал груз и данный случай проходит по другому виду страховых услуг (либо возмещается за счет государственных страховых ресурсов).

- Он относится к группе антикварных ценностей, историко-культурным объектам, и т.д.

Повреждения в ходе соревнований — не страховой случай

Как обманывают страховые

Нередко страховщики применяют уловки для того, чтобы сэкономить на возмещении.

Так, например, водителю, желающему отправиться сразу на СТО, могут предложить подписать соглашение к договору страхования, в котором он соглашается с использованием б\у запасных частей, доплатой собственных средств за восстановление или заключает договор цессии.

Бумаги страховых компаний составляются так хитро, что несведущий человек с трудом поймет их суть. Поэтому подписывать ничего, кроме заявления и извещения о ДТП нельзя.

Цессия

Цессия – уступка права требования. Суть ее заключается в том, что требование компенсации переходит от страхователя к третьим лицам.

Чаще всего в их роли выступают оценочные бюро или аварийные комиссары, проводившие осмотр, но могут быть и другие субъекты.

Эти посредники либо сами предлагают заключить договор цессии, либо такое предложение исходит от страховщика. Взамен клиенту обещают реанимировать автомобиль.

После заключения соглашения, клиента, скорее всего, будут «кормить завтраками», и срок починки затянется на неопределенное время.

Подвох такого договора заключается в том, что страховая организация самоустраняется от отношений со страхователем.

Фактически данному автовладельцу страховщик больше ничего не должен. Организация не будет платить пострадавшему страховку, не направит его авто на ремонт и не будет контролировать ход его проведения.

В дальнейшем водителю придется судиться уже не со страховой компанией, а с посредниками, получившими возможность требования.

Если простят доплатить

Нередко станции техобслуживания просят автомобилиста доплатить, поскольку предел ответственности страхующей фирмы ограничен 400 000 рублей (пп.»б» ст.7 ФЗ-40).

Возможность доплаты указана в законе. Согласно п.17 ст. 12 ФЗ-40, направление, которое фирма выдает страхователю может содержать условие о дополнительной оплате части восстановления самим страхователем.

Желание мастеров вполне объективно и продиктовано необходимостью. Поскольку на сумму, которую выделил страховщик, часто невозможно нормально оказать услугу.

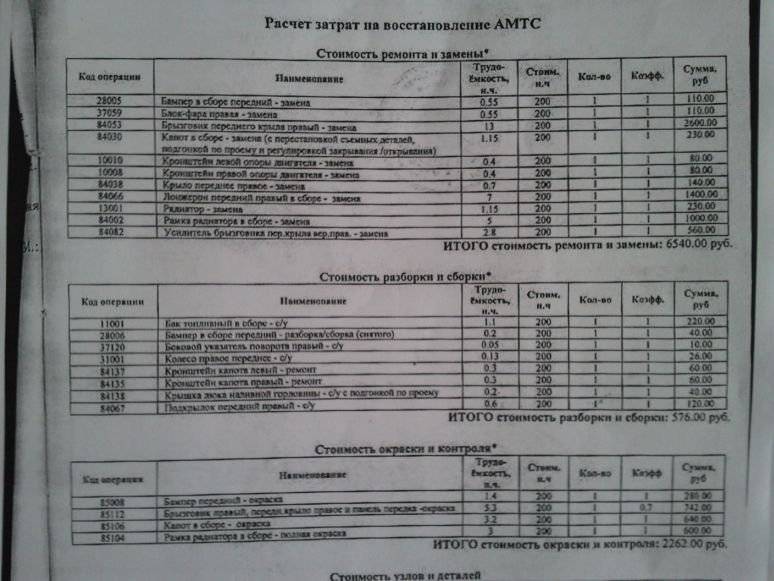

Нехватка средств объясняется тем, что при расчете стоимости восстановительных работ специалисты ориентируются на показатели справочника РСА, суммы в котором значительно ниже рыночных.

Чтобы получить хороший ремонт и новые запасные части, страхователю, скорее всего, придётся доплатить.

Что грозит страховой компании за задержку выплат?

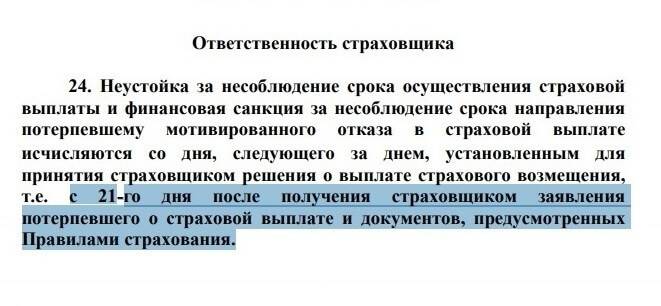

Юридическая неграмотность большинства водителей представляет собой довольно эффективный инструмент в руках СК. Дело в том, что далеко не каждый автолюбитель примется за практические действия, к примеру, на 21 день с момента подачи заявления о возмещении. Срок выплаты страхового возмещения по закону для этого и установлен, чтобы страховые компании не могли затягивать с этим на долгие месяцы.

Но если автолюбитель обратиться в компетентные органы вовремя, то помимо судебных санкций, СК может попасть также и в опалу к главному контролирующему органу – Банку России. Естественно, что из-за нескольких судебных процессов ничего кардинально серьезного с СК не случится, но если это перерастает в систему, то в перспективе она может быть внесена в черный список с последующим отзывом лицензии. Подобная мера позволяет вести контроль рынка и исключает возможность присутствия на нем неблагонадежных игроков.

Выплаты страховой компании ДТП сроки не могут быть изменены ни одной из сторон самостоятельно, ни путем совместного решения. Есть диспозиции закона, которые обязательны для всех. Если сроки вышли, а СК просит «еще немного подождать», то нужно сразу приниматься за кардинальные меры, а не ждать, пока в компании надумают выплачивать вам положенное возмещение.

Штрафы и неустойки

Нарушение срока страховой выплаты по ОСАГО несет для компании довольно серьезные финансовые затраты. В соответствии с пунктом 21 ст. 12-ой ФЗ «Об ОСАГО» на досудебной стадии предусмотрены два вида санкций:

- если СК никак не реагирует на обращение автолюбителя, то в таком случае за каждый день будет насчитываться неустойка в размере 0,05% от максимально возможной суммы (т.е. от 400 тыс. рублей)

- если заявление принято, и выплата одобрена, то с 21 дня с момента подачи обращения в отношении страховой компании будут применяться санкции в размере 1% от суммы возмещения по акту осмотра (пеня будет насчитываться вплоть до подачи иска в суд, в котором будет фигурировать уже конечная сумма)

Другие санкции

Но и это далеко не все. На правоотношения между СК и водителем, помимо профильного закона распространяются так же и императивные положения о защите прав потребителей. Получается, что в силу ст. 13 указанного нами закона, в случае принятия судом стороны автолюбителя, страховая должна будет ему выплатить еще и 50% от всей стоимости иска. Т.е. нарушение сроков выплаты страхового возмещения для СК в финансовом плане грозит следующим: компенсируется вред машине (и водителю) + выплачивается указанная неустойка + 50% от общей суммы + моральный вред (сумма рассчитывается самим истцом).

Срок выплаты по исполнительному листу страховой компании указывается непосредственно в этом самом листе. Но обычно суд постановляет исполнение решения незамедлительно – т.е. начиная с первого дня. Как правило, в таком случае много зависит от действий судебного пристава-исполнителя (СПИ) и от величины СК. Крупные СК выплачивают возмещение сразу, в течение 2-3 дней. Более мелкие фирмы – в течение 10 дней.

Сроки выплат по ОСАГО при ДТП 2020 после судебного решения контролируются непосредственно СПИ. Водителю просто необходимо представить исполнителю свои банковские реквизиты и дожидаться исполнения судебного решения.

Надеемся, что данный материал будет для вас полезным, и теперь вы знаете, в течение какого срока выплаты по ОСАГО должны быть произведены.

Юрист Коллегии правовой защиты. Специализируется на ведении административных и гражданских дел, связанных с нарушением ПДД, возмещением ущерба, спорами со страховыми компаниями, обжалованием постановлений и решений ГИБДД, защитой прав потребителя.

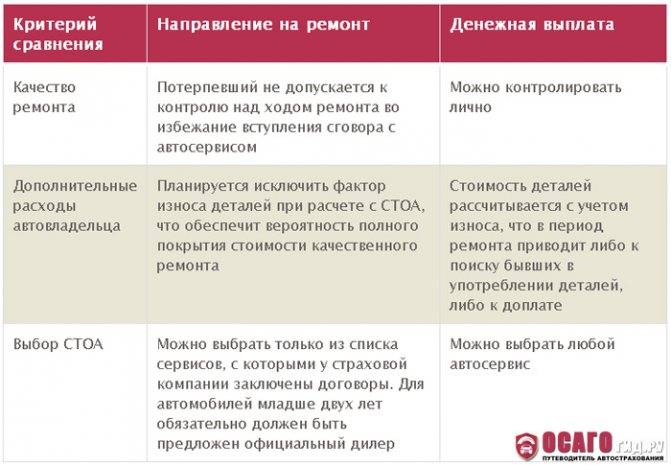

Как получить деньги вместо ремонта по ОСАГО?

Потерпевший сам выбирает – деньги вместо ремонта по ОСАГО, во всех случаях, когда не выполняется хотя бы одно из этих условий:

- повреждена легковая машина;

- она зарегистрирована в РФ;

- собственник – физлицо.

Как видим, тут только три условия. Буквально эта норма трактуется так – если хотя бы одно из вышеуказанных условий не соблюдается, значит, выбора не будет, и в 2022 году будет делаться ремонт автомобиля.

Однако даже при выполнении всех вышеуказанных условий (то есть когда есть исключительно право на ремонт по ОСАГО, а деньгами нельзя получить) все же есть исключения. Все они представлены в ч. 16.1. ст. 12 ФЗ № 40 . Получить деньги вместо ремонта по ОСАГО в 2022 году получится если:

- у страховой фирмы не заключены соглашения ни с одной из СТО;

- машина не подлежит восстановлению;

- потерпевший ушел из жизни в результате аварии;

- потерпевшему был нанесен в результате ДТП средний или тяжкий вред здоровью;

- цена ремонта превышает 400 тыс. рублей;

- страховщик и страхователь при оформлении “автогражданки” просто договорились о том, что выплата будет деньгами;

- потерпевший – инвалид;

- ни одна из станций, с которыми заключен договор у страховщика, не соответствует законодательству об ОСАГО в отношении конкретного страхователя (аб. 6 ч. 15.2. ст. 12 ФЗ № 40) – например, располагается дальше, чем 50 километров от его места жительства или от места ДТП.

Чтобы было понятнее, рассмотрим несколько ситуаций ремонта по ОСАГО в 2022 году на практических примерах:

- машина у физлица, зарегистрирована в РФ и легковая, но потерпевший инвалид – значит, выбрать ремонт по ОСАГО он не может (в этом случае возможна только денежная компенсация, так как в ч. 15 ст. 12 ФЗ № 40 прямо указано, что выбрать ремонт или деньги можно во всех случаях, но за исключением, когда автомобиль во владении физлица, зарегистрирован в РФ и легковой, а раз пострадавший инвалид, то согласно ч. 16.1. ст. 12 ФЗ № 40 всегда будут платиться деньги);

- авто грузовой, во владении физлица и поставлен на учет в РФ – как видим, одно из трех условий не соблюдается, значит, пострадавший может сам выбрать – ремонт или деньги;

- машина легковая, в собственности гражданина и постановлена на регучет в нашей стране, но ни одно из условий, указанное в ч. 16.1. ст. 12 ФЗ № 40, не выполняется – значит, будет только ремонт по ОСАГО, и никакого выбора нет.

Что изменилось?

До недавнего времени все оставалась на своих местах: народ, недовольный страховыми премиями и размером страхового возмещения – шумел, страховщики, при первой же возможности заявляли, что ОСАГО убыточный бизнес, и вообще, во всем виноваты антистраховщики, ведь, оказывается, именно из-за страховых юристов страховые компании так мало платят.

Ни конца, ни края этому видно не было, до очередной прямой линии Президента с народом, на которой, один из активистов поднял вопрос, что пора бы уже положить конец несправедливым выплатам, и ввести ремонт по ОСАГО. Все подхватили эту инициативу, начали обсуждать, что вот, мол, ремонт, это, то, что спасет наш рынок страхования! Ура, ура, ура!

И только, действительно, знающие люди сразу заподозрили какой-то подвох. Вводить ремонт по ОСАГО? Зачем? Разве существует проблема со станциями, где этот ремонт можно провести? Разве не хватает специалистов, которые могут отремонтировать машину? Конечно же, и станций, и специалистов достаточно. Враг один – ИЗНОС.

Общественности так понравилась новость, о том, что скоро машины по ОСАГО начнут ремонтировать, что все застыли в ожидании, когда же уже наступит это прекрасное время.

А я стал ждать, когда же страховщики официально объявят, что мы не только начинаем ремонтировать машин по ОСАГО, но, и отменяем износ, с которым никакой ремонт невозможен. Ждал, ждал, как тут, 10 марта 2017 года все встало на свои места. Расходимся. Нас обманули!

Лимит при европротоколе – 100 тысяч (условно 400)

Извещение является упрощённым способом оформления ДТП без вызова сотрудников ГИБДД. Логично, что страховой рынок при таком раскладе озабочен тем, чтобы обезопасить себя. Поэтому предельный размер выплаты по европротоколу составляет 100 000 рублей. Это диктует пункт 4 статьи 11.1 ФЗ Об ОСАГО:

Обратите внимание также, что виновник ДТП при оформлении с европротоколом обязан известить с доказательствами такого извещения свою страховую о событии в течение 5 рабочих дней, а также 15 календарных дней не ремонтировать и не утилизировать машину. Иначе будет регресс

Из положений указанной выше нормы закона можно заметить, что есть и исключения из этого общего правила. Рассмотрим его подробнее!

В каких случаях 400 000?

Кратко говоря, для возможности получения по европротоколу до 400 тысяч должны быть выполнены 2 (оба одновременно) непременных условия:

- ДТП произошло в подходящих под условие регионах: Москва или Московская область,

- или Санкт-Петербург или Ленинградская область;

информация об аварии передана в некорректируемом виде специальными средствами с наличием навигации ГЛОНАСС в Российский союз автостраховщиков.

Обратите внимание, это не вы должны быть зарегистрированы в указанных городах или областях, а именно ДТП должно произойти на их территории. А вот со вторым условием не совсем всё понятно для большинства автолюбителей

И это неспроста! Дело в том, что речь идёт о специальной программе, требования к которой диктуются разработанным Постановлением Правительства РФ от 1.10.2014 г. №1002, который устанавливает следующие требования к передаче данных о ДТП:

А вот со вторым условием не совсем всё понятно для большинства автолюбителей. И это неспроста! Дело в том, что речь идёт о специальной программе, требования к которой диктуются разработанным Постановлением Правительства РФ от 1.10.2014 г. №1002, который устанавливает следующие требования к передаче данных о ДТП:

- фото- или видеосъёмка результата ДТП должна быть сделана в течение не более 60 минут и включать в себя госномера или VIN автомобилей участников и свидетелей, места повреждения, расположение машин и дорожной инфраструктуры,

- устройство должно поддерживать систему навигации ГЛОНАСС,

- само приложение должно передавать данные в автоматическом режиме в некорректируемом виде в РСА с датой, временем и координатами происшествия.

Но главное заключается в том, что по состоянию на 11 Мая 2020 года таких систем ещё не разработано. Хотя страховые уже давно обещают создать приложение для оформления ДТП.

С 1 октября 2020 года действует правило, согласно которому любое ДТП с европротоколом, оформленное в любом регионе России, должно быть запечатлено указанным выше способом и передано в РСА. А лимит с этой даты для всех таких аварий будет общим – 400 тысяч рублей.

Если предельный размер превышен

А вот в случае оформления ДТП с извещением европротокола потерпевшему рассчитывать на увеличение размера выплаты не стоит. Верховный суд указал на то, что, так как европротокол считается упрощённым вариантом регистрации аварии, то вы в этом случае соглашаетесь с лимитом, в том числе с виновником.

В таком контексте извещение можно считать неким 3-хсторонним договором между вами, виновным и страховой компанией.

Более подробно данный вопрос мы рассмотрели в специальной статье.

Когда осуществляется ремонт по ОСАГО, а когда выплата средств?

На основании п. 4.17.1. Положения ЦБ № 431-П, нельзя выбрать денежно-финансовую компенсацию, если страховой случай произошел с автомобилем, который:

На основании п. 4.17.1. Положения ЦБ № 431-П, нельзя выбрать денежно-финансовую компенсацию, если страховой случай произошел с автомобилем, который:

- относится к категории легковых ТС;

- находится в собственности физлица;

- зарегистрирован на территории РФ.

Но есть исключения. То есть деньги вместо ремонта по ОСАГО в 2022 году можно получить в том случае, если:

- машина не подлежит восстановлению;

- потерпевший в результате аварии умер, либо же ему был нанесен средний или тяжкий ущерб здоровью;

- пострадавший – инвалид;

- цена ремонта составляет 400 тыс. рублей или свыше;

- между потерпевшим и страховой фирмой просто есть соответствующая договоренность о том, что все-таки делается выплата деньгами, а не выдается направление на ремонт по ОСАГО;

- у страховщика вообще нет заключенных соглашений ни с одной станцией, где производится ремонт;

- страхователь в заявлении на заключение договора ОСАГО указал, на какой СТО он хочет организовать ремонт, но страховая фирма не смогла по каким-либо причинам дать направление туда уже при возникновении страхового события, и поэтому дает направление на другую станцию, а страхователь попросту отказывается от ремонта на этой другой СТО (отказ в данном случае – полное право потерпевшего, и при наличии такого отказа выплачиваются деньги, то есть ремонта не будет – аб. 2 ч. 3.1. ст. 15 ФЗ № 40).

Вывод

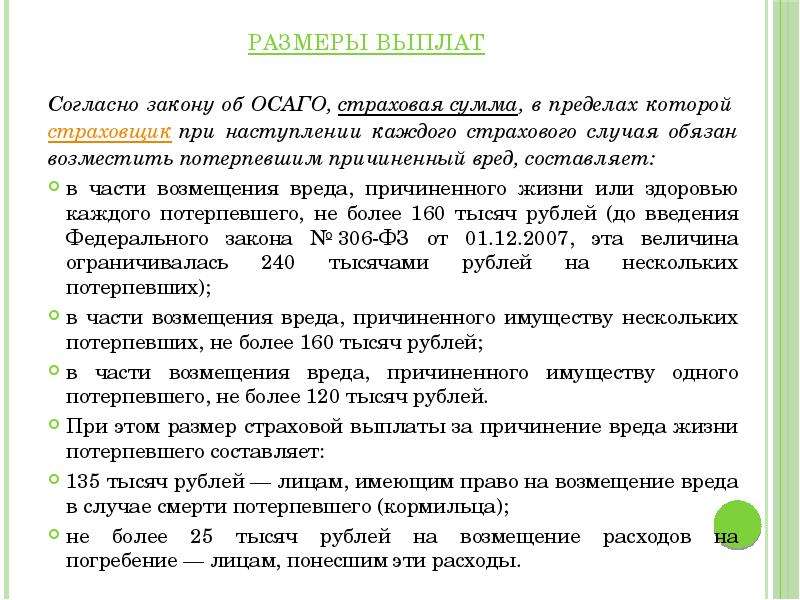

Лимиты выплат по ОСАГО различаются в зависимости от разновидности нанесенного ущерба. Максимальная выплата при имущественном вреде составляет 400 тыс. рублей. При физическом ущербе здоровью и жизни – 500 тыс. рублей. При составлении европротокола лимит равен 100 тыс. рублей.

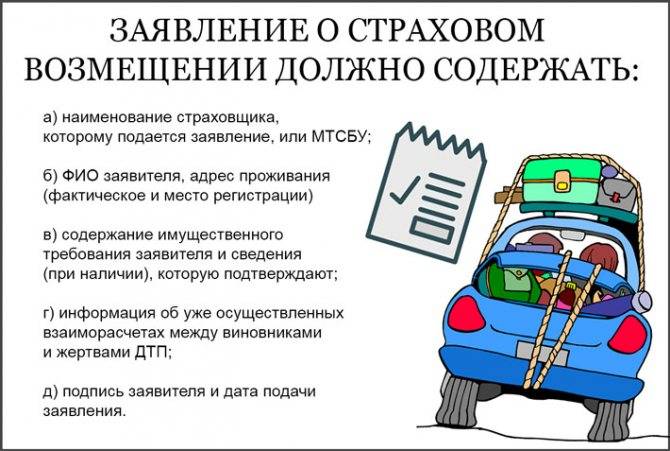

Подавать заявление следует в страховую контору виновника ДТП. Причем обращаться с запросом следует как можно быстрее. Лучше всего в первые дни после аварии. Отказ страховщика в начислении компенсации либо занижение им суммы выступают поводом для обращения в суд. Предварительно рекомендовано проконсультироваться у наших автоюристов.

Выплата по страховке при ДТП. ТОП 5 важных правил!

Вопрос эксперту

Здравствуйте. Я попал в ДТП не по своей вине. Видео предоставил в ГАИ так как виновник ДТП не признавал что он ехал на красный. В результате аварии автомобиль пострадал на сумму превышающую лимит по ОСАГО (выше 400 000₽). Независимая экспертиза насчитала по нижней планке 320 000₽ и более 400 000₽ по верхней. Документы передал в страховую компанию после чего СК предложили лишь 200 000₽, но если я буду ремонтировать у них то они обязуются восстановить автомобиль. В случае ремонта я переживаю за качество, так как запчасти (БУ) насчитал на сумму под пол миллиона, и это только запчасти. Могу ли я запросить со страховой максимальную выплату в 400 000₽ на руки, а остальное взыскать с виновника? Заранее благодарю. Добрый день. Согласно ст.12 Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 01.05.2019) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» «15.1. Страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется (за исключением случаев, установленных пунктом 16.1 настоящей статьи) в соответствии с пунктом 15.2 настоящей статьи или в соответствии с пунктом 15.3 настоящей статьи путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего (возмещение причиненного вреда в натуре).» По общим правилам страховое возмещение осуществляется путем направления транспортного средства на ремонт в случае когда ущерб с учетом износа составляет менее 400 000₽. Денежную выплату Вы вправе получить в случае полной гибели автомобиля, потерпевший стал инвалидом и т.д. (пункт 16.1 статьи 12 ФЗ №40). Также выплату можно получить по соглашению со страховой компанией, но в Вашем случае это будет не выгодно. Если Ваш автомобиль находится на гарантии то Вы можете требовать выдачи направления на ремонт к официальному дилеру. Если же нет, то в случае некачественного ремонта проведенного страховой Вы можете требовать компенсацию за некачественный ремонт. Либо можно все таки получить деньгами 200 000₽, а после через суд довзыскать с СК и виновника недостающую сумму.

Добрый день. В сентябре 2019 года было ДТП. Документы по выплате я подал в установленные сроки, но СК отказала мне в выплате, ссылаясь на то, что мой полис является недействительным и подала в суд о признании недействительности полиса. Городской и верховные суды признали полис действительным и действующим, после чего страховая согласилась на страховую выплату. Но с момента подачи мною документов до получения согласия на выплату от страховой прошел год. Имею ли я право на выплату страховой пени за просрочку выплаты по ОСАГО? Заранее спасибо. Здравствуйте. В соответствии с требованиями статьи 12 Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 24.04.2020, с изм. от 25.05.2020) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» «При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера страхового возмещения по виду причиненного вреда каждому потерпевшему.» Если в решении суда указано, что отказ был незаконным, то у Вас есть все основания для взыскания неустойки со страховой компании. Желаем удачи!