В каких случаях в выплате откажут

Страхуя свой автомобиль, следует помнить об исключениях, указанных в Правилах страхования:

- Отказ в выплате гарантирован, если страхователь допустил оплошность и оставил ключи в замке зажигания (тем самым увеличив риск). Хотя юристы сходятся во мнении, что этот пункт Правил противоречит нормам ГК РФ и советуют обращаться в суд (практика показывает, что судьи принимают решения в пользу страхователя).

- Веской причиной для отказа послужат и оставленные в машине регистрационные документы (с ними преступнику проще «сбыть краденое»). Считается, что страхователь своими действиями снизил вероятность успеха поисково-розыскных мероприятий.

- Нельзя считать угнанным автомобиль, который не вернули третьи лица, получившие ТС от собственника в аренду, лизинг или на условиях проката.

- Если уголовное дело было возбуждено по факту хищения (кражи) или по факту угона, но переквалифицировано позднее в «хищение», то в выплате по КАСКО от угона будет отказано.

Сколько стоит каско от «угона»?

На сегодняшний день тарифы от «угона» в среднем составляют 3-5% стоимости автомобиля. Но эта цифра очень относительна. Во-первых, она зависит от того, попадает ли автомобиль в группу риска. У солидных страховых компаний есть статистика угонов, у каждой – своя. Единой статистики, к сожалению, на сегодняшний день не существует. Если автомобиль – в группе риска, стоимость каско на него может сильно возрасти, вплоть до 15-20%.

Некоторые страховщики даже отказываются заключать договоры страхования на часто угоняемые модели только по риску «угон».

Страховая компания может предложить скидку, если страхователь оборудует автомобиль дополнительными противоугонными и поисковыми системами: дополнительным замком, вмонтированным в капот, замком рычага по переключению передач, гидравлической блокировкой тормозов, электронной противоугонной системой, спутниковой поисковой системой. Если автомобиль находится в группе риска (или просто страхуется авто дорогой модели), дополнительное оборудование может стать обязательным условием продажи страхового полиса.

Это может быть выгодным: за несколько лет стоимость противоугонного оснащения перекрывается предоставленной страховщиком скидкой, а само оборудование остаётся в собственности страхователя

Но есть несколько моментов, на которые владельцу автомобиля следует обратить внимание, выбирая страховку только от угона:

- Во-первых, если автомобиль новый и находится на гарантии, то требования страховой компании могут пойти вразрез с условиями гарантии. Поэтому, покупая автомобиль и планируя застраховать его только от угона, надо сразу осведомляться у дилера, как он отнесётся к установке дополнительного оборудования в случае, если того потребует страховщик.

- Во-вторых, не на все автомобили можно поставить то или иное противоугонное средство без ущерба для самого автомобиля, например, его салона.

- В-третьих, при установке некоторых противоугонных систем требуется оплачивать не только стоимость оборудования и установки, но и вносить каждый месяц абонентскую плату.

Поэтому, узнав все требования страховщика по оснащению, стоит рассчитать несколько вариантов КАСКО. В некоторых случаях имеет смысл застраховать автомобиль против угона и ущерба, но с большой франшизой. Или выбрать вариант «Мини-каско»: в этих программах страхуют от угона и ущерба, но с минимальным страховым покрытием. Впрочем, современные «штатные» противоугонные системы многих моделей бывают достаточно эффективны, чтобы страховая компания не требовала установки дополнительного оборудования. Выбирая страховщика, стоит сравнивать требования нескольких. Поскольку статистика угонов у всех разная, одни страховщики могут предъявлять к оборудованию конкретного автомобиля более лояльные требования, чем другие.

Исключения из страхового покрытия при страховании по риску «угон»

- Согласно правилам страхования КАСКО, любая страховая компания откажет в выплате, если в угнанном автомобиле были оставлены ключи от зажигания. Действуя подобным образом, страхователь сам увеличивает вероятность наступления страхового случая.

- Оставленные в салоне документы на автомобиль – тоже веская причина для отказа в выплате. Автомобиль с документами угонщику легче продать. Таким образом, снижается вероятность того, что автомобиль будет впоследствии найден, а страховщик сможет возместить убытки.

- Ещё один нестраховой случай – невозврат машины, отданной в аренду, в прокат или в лизинг.

Страховое возмещения по риску «хищение»

Оформляя КАСКО с угоном, стоит знать, что выплаты будут получены только после проверки страхового случая на предмет совершения мошеннических действий. А в тот момент, когда была обнаружена пропажа автомобиля, в обязательном порядке нужно сделать следующее:

- Сообщить в страховую организацию об угоне.

- Обратиться с заявлением в полицию.

- Собрать все необходимые документы.

- Предоставить полный пакет документов в отдел урегулирования убытков.

После чего компетентными сотрудниками страховой компании будут тщательно рассмотрены все доказательства и справки. Если страховщик не найдет никаких ошибок в оформлении и намеков на совершение мошеннических действий, причиненный ущерб будет признан страховым случаем. Далее остается только составить калькуляцию убытка, рассчитать размер выплаты и перевести денежные средства пострадавшему. Но это только на словах все легко и просто. На самом деле весь процесс занимает порядка двух месяцев.

ВАЖНО!!! Прежде, чем совершить выплату страхового возмещения, каждый страхователь подписывает соглашение. Суть документа в том, что если автомобиль найдется, то его хозяином уже будет не потерпевшая сторона, а сам страховщик

Как уже говорилось выше, возмещение ущерба вам следует ожидать не ранее, чем через 2 месяца. Почему так происходит? Во-первых, требуется достаточно продолжительное время, чтобы собрать все необходимые документы. Во-вторых, выплаты по риску угон стоит ожидать только после закрытия уголовного дела, которое и длится 2 месяца.

Кроме этого, если пропажа будет найдена, на возмещение ущерба рассчитывать не стоит. А в том случае, если авто будет разбитым, большинством страховых обществ вам будет предложено оплатить его восстановление. Но некоторые из них даже подают в суд на основании того, что вовремя хищения управляло автомобилем лицо, не включенное в список допущенных.

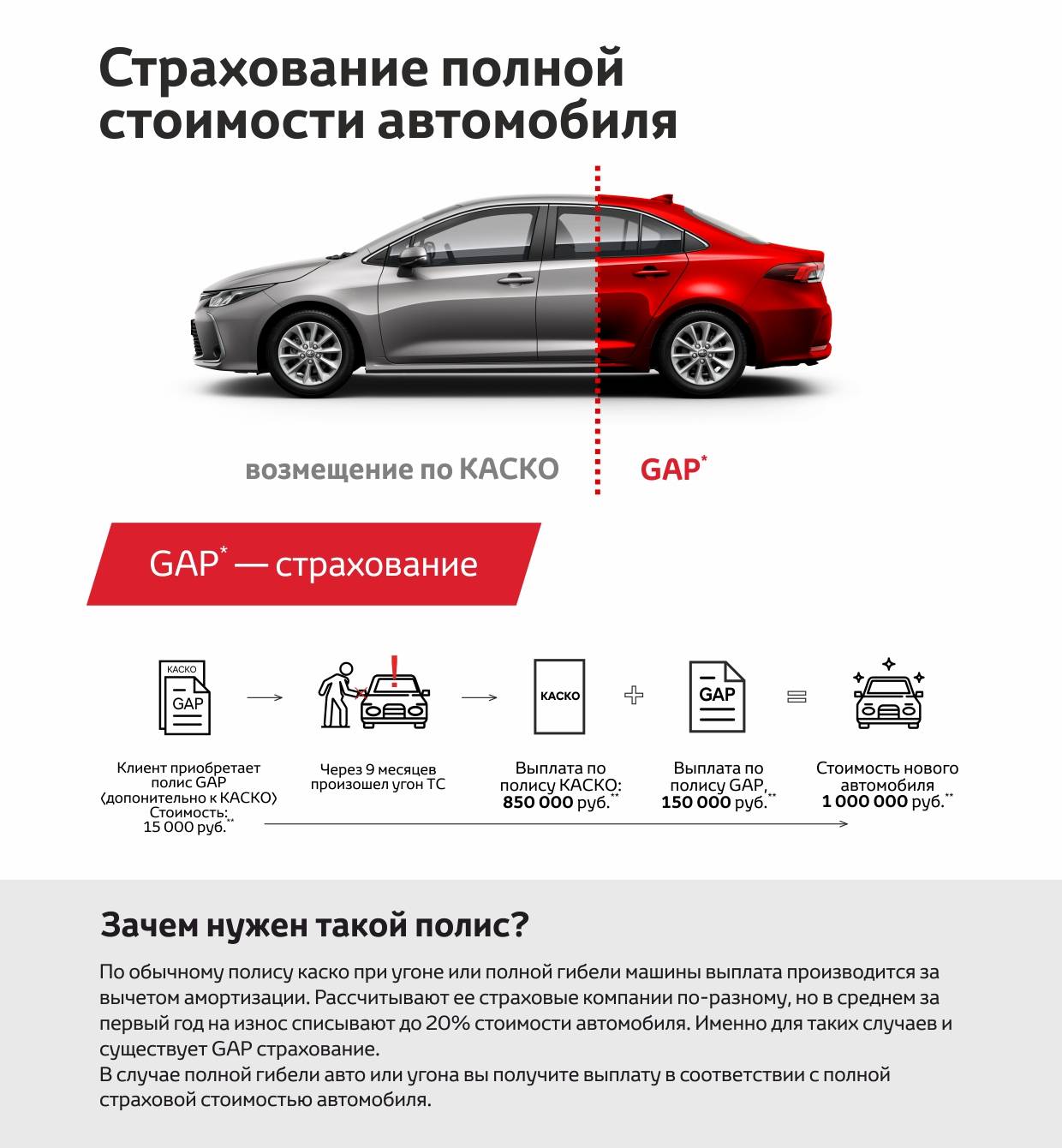

Следующий нюанс, о котором при заключении договора представители страховой компании не говорят – это износ. В зависимости от самого страховщика этот параметр может достигать в среднем до 15% в год, то есть примерно 1% в месяц. Так, например, если хищение машины произошло на 9 месяце, то при получении выплаты вы получите на 9% меньше. Особенно это заметно в том случае, если автомобиль по стоимости превышает 1000000 рублей. Обычно применение высокого процента износа намного удешевляет цену самого полиса КАСКО. Поэтому, приобретая на первый взгляд выгодную страховку, внимательно ознакомьтесь со всеми пунктами договора. Ведь иногда показатели износа доходят до отметки в 24% и выше. И не лучше ли приобрести полис подороже, но зато быть уверенным в возмещении полной стоимости убытка.

ВАЖНО!!! При каждой оплате ремонта застрахованного авто после аварии, виновником которой стал страхователь, сумма возможной выплаты по угону будет уменьшена на уже выплаченную сумму. Так, например, если машину стоимостью 800 000 рублей похитили, а до этого вам страховая возместила ущерб в размере 100 000 рублей, то вы можете рассчитывать только на 700 000 рублей выплаты

Еще одним важным моментов является установка дополнительного, часто дорогостоящего оборудования. Так как при расчете выплаты по угону такой момент учтен не будет. Если только вы не застраховали его вместе с машиной. Для этого в страховую следует предоставить все документы об оплате.

Также существуют нюансы, касающиеся оформления постановления о хищении автомобиля. Часто в нем сотрудниками полиции в качестве причины указываются противоправные действия третьих лиц в соответствии со ст. 158 УК РФ «Кража» . При таком стечении обстоятельств, страховщик вам вправе отказать, если иное не прописано в договоре КАСКО. В основном страховыми общества при составлении условий страхования КАСКО используется ст. 166 УК РФ «Угон» . Так что перед подписанием документов, убедитесь, чтобы в договоре КАСКО упоминались обе статьи, так будет проще оформить убыток.

КАСКО станет лучшей защитой для вашего «железного коня», если учесть все аспекты правильного заключения договора. И пусть даже стоимость полиса высока, зато после его приобретения вы можете быть уверены, чтобы не случилось с вашим авто, вам его вернут в первозданном виде или выплатят приличное страховое возмещение.

Необходимые документы

Оформив страховку от угона, при наступлении страхового случая вы можете рассчитывать на возмещение стоимости авто. Если факт угона зафиксирован полицией, то далее вам следует обратиться в офис компании для написания заявления. К заявлению прикладывается следующий пакет документов:

- заявление по установленному образцу на бланке компании;

- паспорт владельца авто;

- справка из полиции об угоне транспортного средства;

- копия протокола из полицейского участка и постановления о возбуждении уголовного дела;

- договор КАСКО;

- квитанция, подтверждающая оплату страховых услуг (при наличии);

- документы на транспортное средство – техпаспорт, свидетельство о регистрации, диагностическая карта;

- гарантийное письмо от страхователя, что он обязуется вернуть размер страховой премии в течение 14 дней, если автомобиль будет обнаружен полицией;

- полный комплект – ключи от машины, брелок, чипы противоугонных систем, прочее.

Если каких-то документов у вас не будет на руках по причине их кражи вместе с угнанным автомобилем, то данный факт необходимо зафиксировать в протоколе полиции. То же самое касается и тех бумаг, которые временно приобщены к уголовному делу. Тогда подтверждением для страховой компании послужит акт об изъятии. Что касается документов на авто, то все они имеются у страховой компании в сканированном виде, так как подавались при оформлении страховки от угона. Отсутствие некоторых бумаг по уважительной причине не является причиной для отказа страховой компанией принимать от вас заявление об угоне автомобиля.

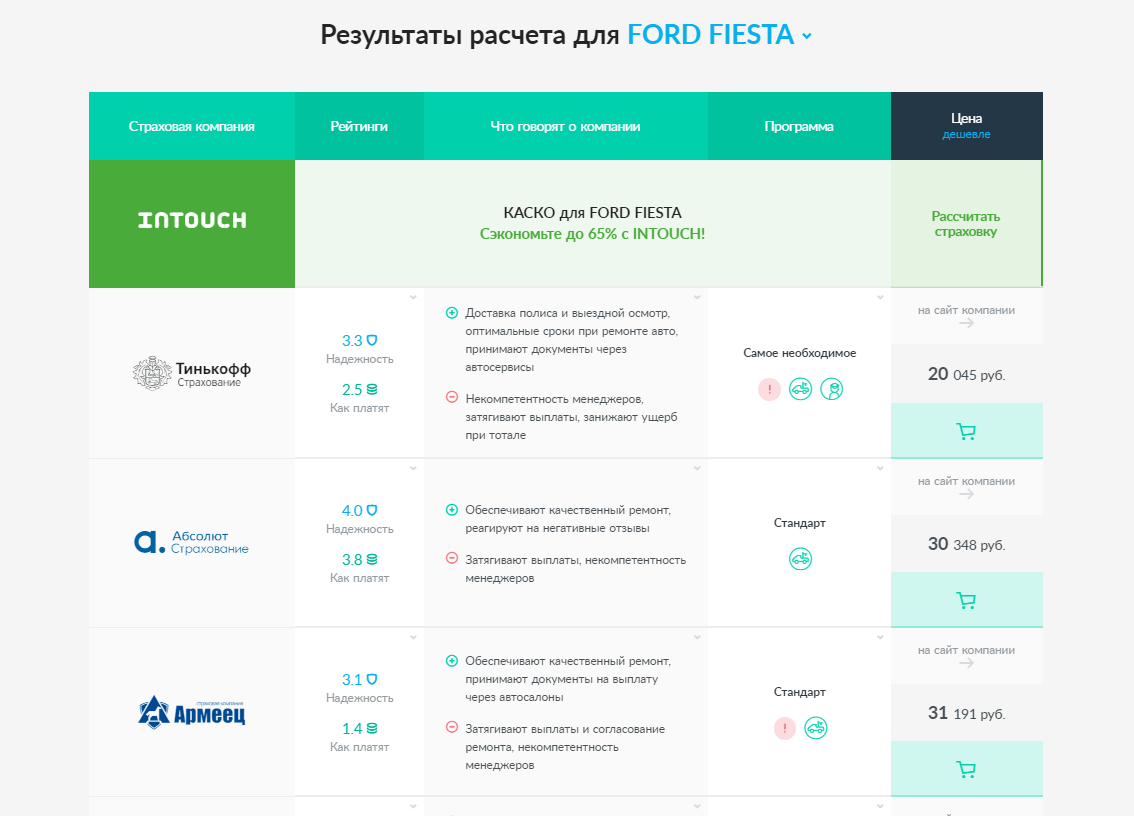

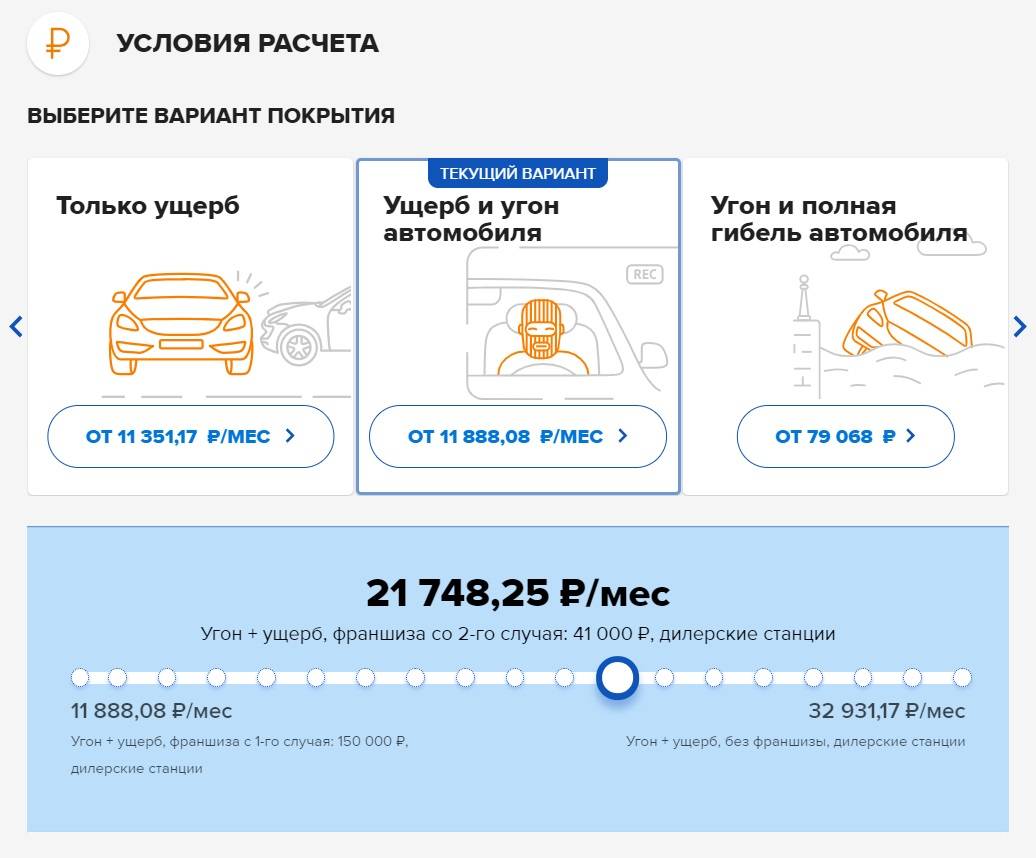

Как рассчитать страховку и что влияет на цену

Для расчета стоимости полиса, как указано выше, можно прибегнуть к онлайн-калькуляторам, но еще и можно позвонить оператору на горячую линию для подробной консультации по программам страхования и определения стоимости.

Для расчета в онлайн-калькуляторе понадобятся следующие данные (могут меняться данные в зависимости от выбранной вами компании):

- марка автомобиля;

- возраст владельца;

- номер ПТС и VIN;

- год выпуска автомобиля;

- пробег автомобиля;

- количество человек, допущенных к управлению автомобилем;

- возраст самого молодого водителя, допущенного к управлению вашим транспортным средством;

- примерную стоимость автомобиля.

Далее необходимо будет выбрать нужные вам дополнительные параметры. После введения всех данных отобразится сколько стоит КАСКО.

На цену страховки кражи, тотала и угона влияют некоторые факторы, такие как характеристики автомобиля, характеристики, допущенных к управлению автомобилем лиц, а также условия оформления полиса.

Это значит, что чем выше стоимость автомобиля и дороже обходится его ремонт, либо водители имеют небольшой водительский стаж, а также вами выбраны те или иные дополнительные опции, тем выше стоимость такого полиса.

Страховые компании предоставляют при пакетном приобретении услуг дополнительные акции. А значит, стоимость договора КАСКО можно снижать. Особенно, если застраховать машину от угона, а не от всех рисков сразу. Также на снижение стоимости полиса повлияет, если страхователь с большим и безаварийным стажем вождения, управляет автомобилем один. Транспортное средство не входит в список наиболее угоняемых автомобилей. В основном, стоимость полиса КАСКО составляет от 1,5% до 12% от рыночной цены автомобиля.

Для того, чтобы оформить полис и оплатить его, необходимо обратиться лично в страховую компанию, или оформить полис онлайн, в настоящее время страховые компании предлагают и такую услугу.

Отказ в выплате

При оформлении страхового полиса стоит также помнить том, что у каждой СК существуют Правила страхования. И, конечно, любые Правила содержат исключения, при которых в страховой выплате будет отказано:

Оставление ключей в замке зажигания. Считается, что при этом владелец увеличил риск хищения ТС, спровоцировав грабителя. Но в подобных случаях многие юристы советуют подавать в суд на СК, т.к. этот пункт противоречит нормам ГК РФ.

- Оставление в автомобиле регистрационных документов, ведь с ними проще продать угнанный автомобиль. Подразумевается, что владелец подобными действиями сознательно снизил возможность нахождения автомобиля.

- Автомобиль, взятый в аренду или лизинг и не возвращенный, угнанным не считается.

- Если в процессе ведения уголовного дела оно будет переквалифицировано из угона в хищение или наоборот.

Выполнение любого из этих пунктов влечет за собой отказ в выплате.

Зачастую страховые компании пытаются отказать в компенсации по причине того, что владелец не имеет на руках второго ключа для авто считается, что это является проявлением халатности.

Но сейчас большинство сигнализаций, оснащенных функцией автозапуска, требуют установки этого самого второго ключа под капот.

Именно эту информацию необходимо указать при заключении договора, чтобы в дальнейшем не возникло трудностей.

Так же случаются ситуации, что ключ был потерян или украден еще до оформления страховки.

Если этот факт будет подтвержден страховой компанией, то факт оформления страхового полиса может быть и вовсе расценен как мошенничество. Для того, чтобы этого избежать, необходимо предоставить заявление в соответствующие органы, что о пропаже было сообщено.

При этом можно подавать сразу два заявления в полицию: о пропаже ключа и о пропаже ТС.

Как оформляется полис?

Страховка от угона автомобиля, а также его хищения и повреждения, как правило, продается в одном продукте.

Причины, почему они совмещены, очень просты: меньше шансов, что полис приобретен с мошеннической целью, а выплата при угоне будет понижена, если выплаты по другим основаниям уже производились (договариваться о раздельной оплате по каждому риску можно не в каждой компании).

Как мы уже говорили выше, угон и хищение являются разными понятиями. Угоном считается завладение транспортом без цели его хищения, потому по факту пропажи заводят дело об угоне. Хищением признается завладение имуществом с целью его продажи, поэтому, если автомобиль не будет найден через 10 дней, то дело будет переквалифицировано.

По этой причине, если страховка от угона оформлена так, что в полисе имеется только риск хищения, то для того, чтобы получить выплату, придется ждать, пока не будет заведено уголовное дело по факту хищения.

Возможные причины отказа

Законные

Страховая сумма не будет выплачена если:

- нарушены условия договора по хранению транспортного средства;

- сломали или отключили противоугонное средство;

- страхователь подозревается в мошенничестве.

Незаконные

Незаконные причины отказа противоречат Гражданскому кодексу, поэтому могут оспариваться в суде.

Отказ незаконен, если:

- транспортное средство угнано с документами;

- отсутствовали номерные знаки в момент угона;

- страховщик не оповещен вовремя;

- нет второго комплекта ключей;

- автомобиль угнан после потери ключей;

- отсутствует талон техосмотра;

- изменен идентификационный номер автомобиля.

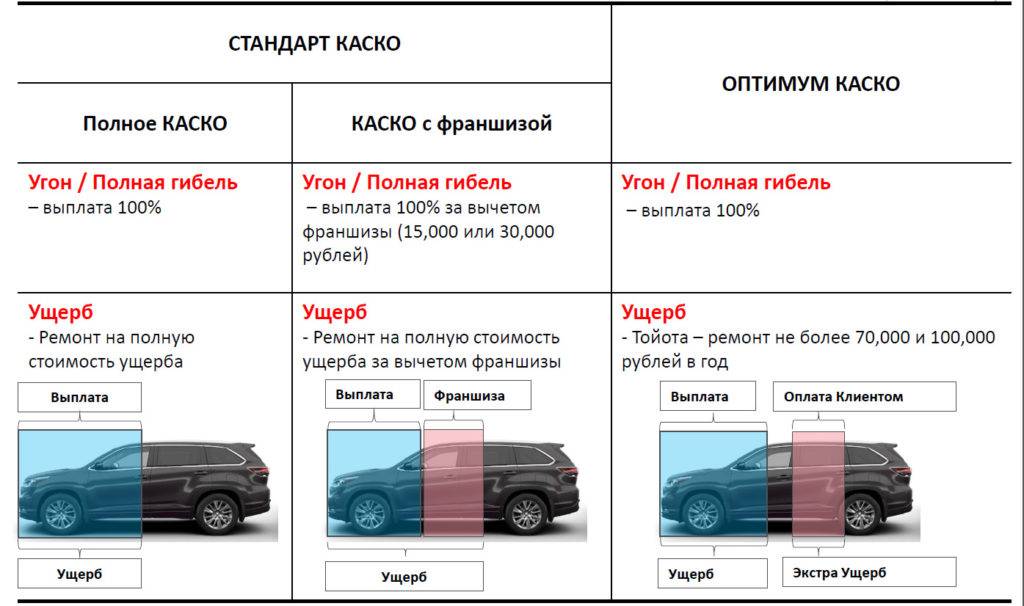

КАСКО угон плюс тотал

Востребованная и расширенная страховка КАСКО от угона и тотала. Включает, кроме «угона», страховку от тотала (полной утраты автомобиля).

Согласно данной программе страхования, страховым событием признается утрата транспортного средства безвозвратно во время стихийных бедствий, сильного пожара, крупной аварии или действий третьих лиц. Такой полис будет выгоден водителям со стажем, владельцам автомобилей с недорогим ремонтом. В КАСКО угон плюс тотал есть ограничения по водительскому стажу, возрасту страхователя.

Рассмотрим подробнее, что означает в договоре формулировка «полная гибель транспортного средства». Ремонтировать ТС экономически невыгодно, когда затраты ремонтных работ превышают цену самого автомобиля. Страховщик признает утрату транспортного средства, если ремонтные работы составляет значительную часть стоимости автомобиля (около 80%).

Что касается компенсационной выплаты по КАСКО только от угона и полной гибели, надо знать следующее: при уничтожении машины полностью, страховщики вычтут амортизационный износ и стоимость годных деталей. Часто страховые компании используют годные детали для снижения суммы компенсации. Например, из 500 тыс. рублей стоимости машины, при расчете компенсации, страховщик вычтет 50 тыс. за износ, 100 тыс. за годные запчасти. Итого, компенсационная выплата составит 350 тысяч рублей.

Дорогие читатели! Если у вас появились вопросы после прочтения статьи, обращайтесь к нашему онлайн-юристу. Он подскажет ответы на все вопросы по страхованию. Для того, чтобы получить бесплатную консультацию, заполняйте соответствующую форму.

Кто страхует?

Услуги по страхованию только от угона предлагают далеко не все компании

Поэтому в первую очередь, я советую вам обратить внимание на следующих страховщиков:

- Ингосстрах;

- Тинькофф;

- Ренессанс;

- Альфастрахование.

Условия в каждой компании будут свои. Например, в Ингосстрахе можно получить компенсацию только тогда, когда стоимость вашего автомобиля не снизилась менее 25 % от первоначально страхуемой суммы. А после выплаты автомобиль переходит в собственность компании, если впоследствии он будет найден.

Альфастрахование привлекает внимание страхователей тем, что гарантирует выплату по страховке в течение 15 дней после подачи заявления об угоне

Особенности КАСКО от угона

Этот вид автострахования действует только при неправомерном завладении автомобилем третьими лицами. Нужно различать «угон» и «хищение», чтобы при заключении договора автомобильного страхования не остаться без выплат. При угоне завладение транспортным средством происходит без корыстной цели. Есть вероятность, что через несколько дней авто найдется, а виновник будет нести административную ответственность. Хищение подразумевает умышленную кражу авто. В таком случае возбуждается уголовное дело именно по статье «Хищение».

При наступлении страхового случая вы получите страховую сумму с вычетом амортизации за износ авто. Сумма амортизационных выплат рассчитывается от срока начала действия страховки и прописывается в договоре. Например, износ составил 10 тысяч, и машину угнали через 10 месяцев после оформления КАСКО. Страховая выплата в таком случае будет на 100 тысяч меньше, чем указано в полисе.

Как получить страховую выплату

Итак, если наступил страховой случай, а именно вашу машину угнали, то нужно соблюдать определенный порядок действий, при котором можно получить страховую выплату согласно договору КАСКО. Владелец автомобиля должен совершить следующие действия:

- Вызвать сотрудников полиции.

- Зафиксировать факт угона машины.

- Уведомить в телефонном режиме сотрудника страховой компании о наступлении страхового случая – угоне авто.

- Полицией составляется протокол осмотра с места происшествия.

- Составляется справка об угоне автомобиля, которую нужно будет предоставить в офис страховой компании.

Перед тем как подписать протокол, обязательно ознакомьтесь с его содержанием и правильностью заполнения информации, только потом подписывайте. В страховую компанию необходимо попасть и написать заявление в течение суток после угона авто. К заявлению подается определенный перечень документов. А если угнанный автомобиль был куплен в кредит, тогда дополнительно нужно оповестить и банковскую организацию.

Нюансы оформления КАСКО от угона

Заключая договор КАСКО от угона, следует обратить внимание на следующие моменты:

- Такие понятия, как «хищение» и «угон», вроде бы имеющие одинаковое значение, могут трактоваться страховщиками различно.

- Кроме этого стоит проверить, прописано ли в договоре время, на протяжении которого вы обязаны заявить о наступлении страхового случая.

- А также занесены ли все водители в список допущенных к управлению лиц.

В итоге, заключая договор КАСКО, вы защищаете свои финансовые интересы и автомобиль от множества рисковых ситуаций, при наступлении которых вы гарантированно получите возмещение причиненного ущерба.

Какие документы нужны

Начать процесс оформления страховки от угона может инициировать несколько объективных причин. Некоторые из них носят принудительный характер, но есть и такие, решение по которым придётся принимать самому автовладельцу:

Начать процесс оформления страховки от угона может инициировать несколько объективных причин. Некоторые из них носят принудительный характер, но есть и такие, решение по которым придётся принимать самому автовладельцу:

- кто является владельцем машины?

- юридическое лицо;

- физическое лицо;

- каким образом происходило приобретение?;

- за личные средства владельца;

- был куплен в кредит;

- машина взята в лизинг на определённый срок;

- решение принято в связи с ростом криминальных случаев угон машин в районе;

- страховка от угона – желание собственного спокойствия и уверенности в его необходимости.

Важно: если страховку от угона оформляет не её владелец, то он должен предоставить лизинговый договор или доверенность оформленную нотариусом. Что бы ни стало причиной оформления страховки от угона, документы по утверждённому перечню следует готовить заранее

Он достаточно подробен и необходим сразу в полном комплекте:

Что бы ни стало причиной оформления страховки от угона, документы по утверждённому перечню следует готовить заранее. Он достаточно подробен и необходим сразу в полном комплекте:

1. Для физических лиц:

- гражданский паспорт ответственного страхователя;

- право собственности должно быть подтверждено;

- паспортом конкретного автомобиля (ПТС);

- документом регистрации машины в районном ГИБДД;

- необходимо сообщить страховой компании:

- о случае выдачи дубликата ПТС

- о наличии у машины автозапуска;

- необходимо и соблюдение некоторых требований;

- регистрация должна быть исключительно в ГИБДД РФ;

- машина обязана иметь российские номерные знаки или временные, транзитные документы;

- страхователь должен быть гражданином РФ;

- автомобиль должен быть использован исключительно в личных целях;

- машина не может сдаваться в прокат или аренду;

2. Для юридических лиц:

- документы о регистрации юридического лица;

- его банковские реквизиты;

- документы, относящиеся к автомобилю;

- паспортом конкретного транспортного средств (ПТС);

- документом регистрации машины в районном ГИБДД;

- лицо, представляющее предприятие в страховой компании;

- общегражданский паспорт;

- доверенность от юридического лица;

- необходимо сообщить страховой компании:

- о случае выдачи дубликата ПТС

- о наличии у машины автозапуска.

Важно: следует иметь в виду, что в случае заключения страховки от угона, на управление машиной несколькими лицами – стоимость страховой премии изменится в большую сторону

Отличие угона от кражи

Угоном называется неправомерное завладение автомобилем или другим транспортным средством без его хищения.

Кражей называется тайное завладение имуществом. Кроме этих указанных случаев, транспорт может выйти из владения собственника и при грабеже, разбое, мошенничестве или вымогательстве.

Другими словами, если сильно не вникать в юридические тонкости преступлений, то угоном можно назвать такие действия преступников, когда присваивать себе они автомобиль не собирались, но хотели использовать его для передвижения без извлечения какой-либо выгоды, в том числе и его продажи. Собственно кража является тем, ради чего и вскрывают хитроумные замки и обходят заводские противоугонные системы. Вот это уже называется завладением имуществом с целью получения материальной выгоды.