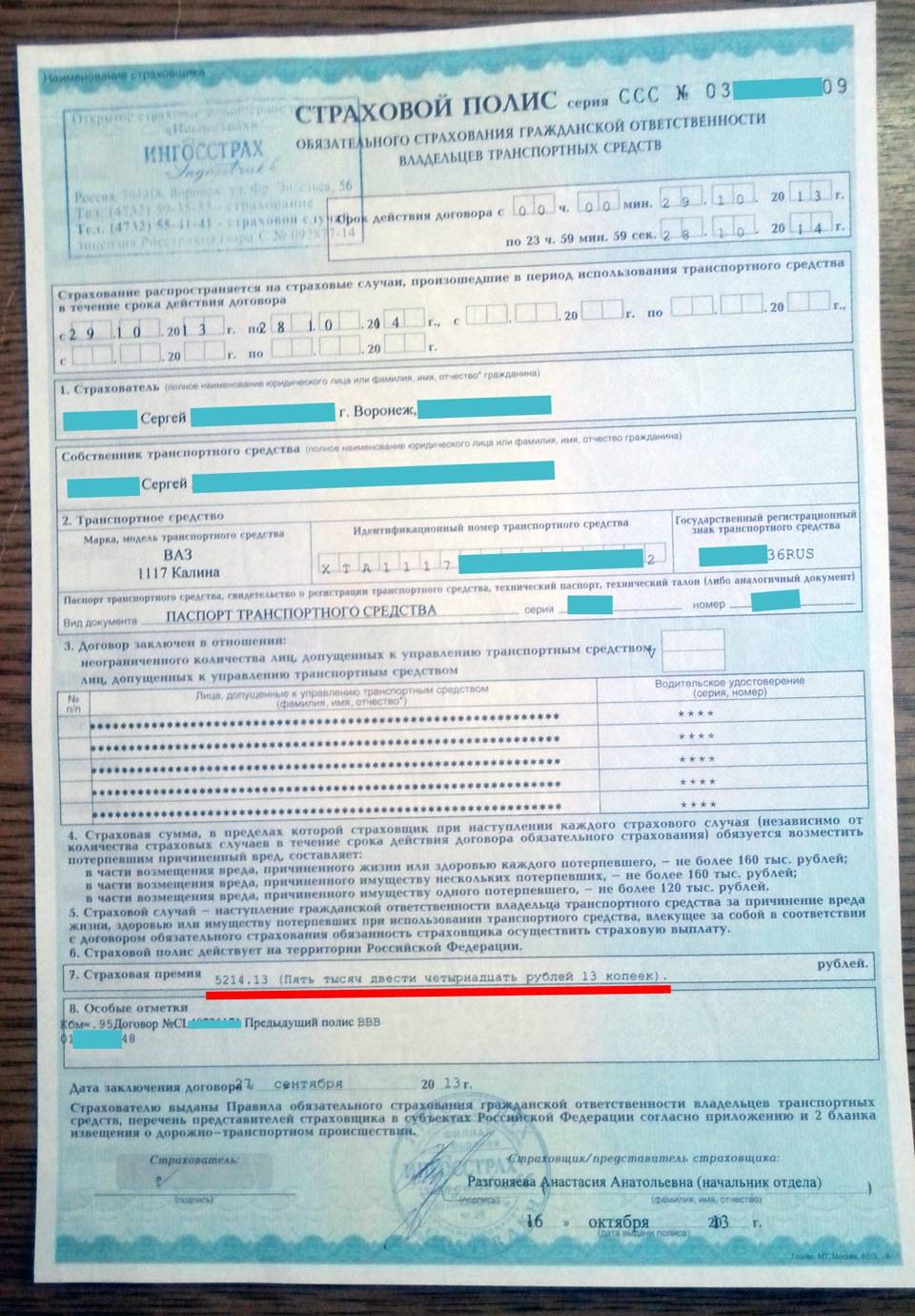

Особенности оформления страховых полисов

Говоря о том, можно ли ездить с полисом КАСКО без ОСАГО, нужно отметить, что в РФ такая возможность отсутствует – полис обязательного автострахования должен быть у каждого собственника авто. При покупке нового автомобиля нужно обязательно сделать страховку сразу после оформления машины в ГИБДД и после постановки на учет.

При автокредите практически всегда банки обязывают своих клиентов оформлять КАСКО. Только при наличии полиса выдается автокредит. Требование противоречит законодательству, то есть, этот вид страхования обязательным не является. При автокредите новому автовладельцу нужно оформить только ОСАГО.

Где можно оформить?

Многие автомобилисты думают, что надо делать ОСАГО и КАСКО в одной компании. Это заблуждение. Оформить автостраховку можно в разных организациях. То есть, между собой они никак не пересекаются, не дополняют друг друга и несут в себе совершенно разный смысл.

Владелец машины имеет возможность купить полисы в любой компании, которая предложила ему наиболее привлекательные условия. Можно оформить автостраховку:

- при личном посещении офиса автостраховщика;

- через интернет, заполнив форму и загрузив всю необходимую документацию.

Статья по теме: Особенности оформления ОСАГО и можно ли застраховать машину без прав Лучше всего приобретать полисы автострахования в проверенных страховых организациях. Слишком низкая цена автостраховки – это сомнительно

Не нужно обращать внимание на многочисленные сайты в интернете, которые предлагают дешевые полисы. В 99% случаев они являются поддельными

Многие автолюбители уверены, что можно ездить без ОСАГО, но это заблуждение. Наличие данного полиса с 2002 г. в России является законодательным требованием, за невыполнение которого предусмотрен штраф в размере 800 рублей.

Необходимые документы

Для оформления обязательной автостраховки требуется:

- копия гражданского паспорта;

- ПТС, свидетельство о регистрации;

- лист диагностики авто (техосмотр);

- права (копии прав лиц, которые будут вписаны в автостраховку);

- заявление на бланке страховщика.

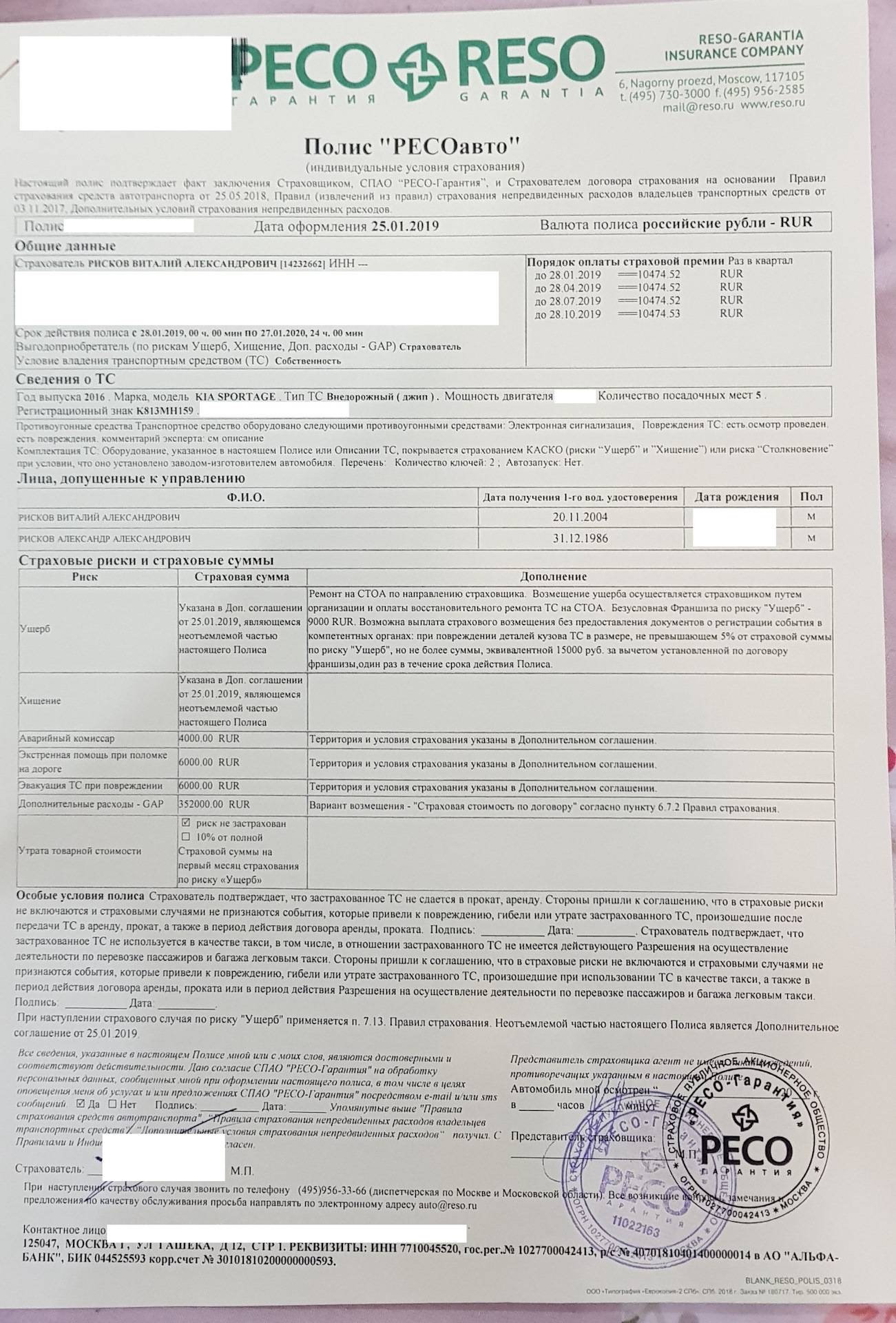

При оформлении КАСКО нужен аналогичный пакет документации. Также требуется предоставить сотруднику страховой компании возможность провести осмотр автомобиля перед подписанием соглашения.

Стоимость автостраховок

На стоимость страховок влияет ряд факторов:

- мощность машины;

- стаж водителя, его возраст;

- регион оформления автостраховки;

- коэффициент КБМ и другие коэффициенты конкретного страховщика;

- ценовая политика страховой компании;

- марка автомобиля, модель, год производства, стоимость приобретения авто.

Преимущества и недостатки ОСАГО

Выплата ущерба автогражданки ограничена только лимитом ответственности. Если пострадает водитель, его транспортное средство, то возмещения убытков не будет. Если по вине владельца произойдет ДТП, пострадавшему будет возмещена сумма на ремонт, что поможет сэкономить огромные деньги и избежать длительной судебной волокиты.

Среди неоспоримых преимуществ:

- оплата убытков, нанесенных другому транспортному средству;

- стоимость.

К негативным сторонам можно отнести обязательность оформления. Если ОСАГО отсутствует, недействителен или закончился срок действия на водителя накладывается административная ответственность. Ее размер 500-800 рублей за каждый обнаруженный случай езды без автогражданки.

В чем отличие Каско

На страховом рынке существует еще один продукт защищающий автомобилистов, основное отличие которого от «автогражданки» является добровольность. То есть, если страховать по ОСАГО автотранспортные средства, необходимо по закону, то оформлять добровольную страховку никто не обязывает.

Так, полис Каско является одним из видов автострахования, за отсутствие которого не последует никакого наказания, по сравнению с обязательным страхованием. Данная страховка служит для защиты имущества страхователя, которое может пострадать как в ДТП, так и при других обстоятельствах.

Автомобилисты могут оформить Каско с различными опциями, которые делают полис дороже, но его функциональность становится шире. Преимущество добровольного комплексного страхования перед ОСАГО заключается в том, что при дорожной аварии по вине страхователя он сможет получить компенсацию от страховой компании и отремонтировать свое авто.

Если автомобилист не имеет страхового сертификата Каско, то в подобной ситуации, когда страхователь выступает непреднамеренным виновником ДТП, компенсация положена только потерпевшему, а свое авто придется ремонтировать самостоятельно.

Страховые риски

Если машина застрахована, то в случае дорожно-транспортного происшествия ее владелец на потерпит убытки, поскольку по договору, заключенному со страховой компанией, она берет на себя обязательства по выплате компенсации.

Соглашение о защите гражданской ответственности направлено возмещать ущерб потерпевшим по вине страхователя, а в случае с добровольным страхованием компания выплатит компенсацию даже инициатору аварии.

Для страхования Каско и ОСАГО важно соблюсти условия выплат, так как при малейшем нарушении, страхователь будет вынужден расплачиваться с потерпевшими и восстанавливать свое авто самостоятельно. Основной список страховых рисков, который покрывается страховой при подписании договора комплексного добровольного автострахования состоит из следующего:

Основной список страховых рисков, который покрывается страховой при подписании договора комплексного добровольного автострахования состоит из следующего:

- Защита автотранспортного средства от повреждения в ДТП;

- Угон ТС;

- Пожар или ущерб полученный в результате действия третьих лиц;

- Хищение автотранспорта;

- Вред от стихийных бедствий (упало дерево, фонарный столб, град и т. д.).

Перечисленные выше риски могут быть включены в одну страховку или использоваться только их часть. Выбор включенных в договор Каско опций зависит от индивидуальных особенностей каждого автовладельца, а также программ страхования предлагаемых выбранной компанией.

Максимальная выплата

Всю ответственность за выплаты по страховке берет на себя страховщик, но сделать это он может в определенных пределах:

- Максимально 500 000 рублей выплачивается потерпевшему на восстановление здоровья и в случае смерти;

- Максимально 400 000 рублей выплачивается потерпевшему на восстановление автотранспортного средства, либо на эту сумму осуществляется ремонт в СТОА по направлению страховщика.

Эти суммы будет выплачивать компания, если автовладелец обратился по договору обязательного страхования при наступлении ДТП. Точный размер выплат зависит от повреждения ТС и ущерба здоровья пострадавшего. Сумма определяется путем независимой экспертизы, но она не может превышать установленный предел.

В случае с добровольным автострахованием, страхователь сам выбирает, на какую сумму он будет страховать свое автотранспортное средство. Но нужно помнить, что только экспертная оценка обладает правом указания стоимости ремонтных работ.

Максимальная сумма выплат в обязательном автостраховании может быть увеличена, но за это придется доплачивать, так как будет считаться дополнительной защитой. Сама же компенсация зависит от видов страхования, а также размеров понесенного или причиненного ущерба.

Нужно ли ОСАГО если есть КАСКО или какой вариант лучше

Есть исключения – одно лишь КАСКО без ОСАГО может быть у владельцев транспортных средств:

- конструктивная скорость которых не свыше 20 км/ч;

- оборудованных гусеничными, санными и иными видами неколесных двигателей;

- зарегистрированных в зарубежных странах (при условии, что есть «Зеленая карта»).

Сравнительная таблица

Перед тем, как оформить любую из рассматриваемых двух страховок, следует внимательно изучить представленную сравнительную таблицу:

| Фактор (критерий) сравнения | ОСАГО | КАСКО |

| Цена | Низкая | Высокая |

| Размеры страховых выплат | Предельные значения определяются Центробанком | Предельные значения устанавливаются страховщиками |

| Объект страхования | Имущественные интересы, которые связаны с риском наступления гражданской ответственности | Имущественные интересы, которые связаны с риском гибели или повреждения ТС |

| Типы страховых возмещений | Деньги или ремонт – что из этого, определяется согласно законодательству | Деньги или ремонт – что из этого, определяется на основании договора с СК |

| Кто получает компенсацию | Гражданин, здоровью или имуществу которого нанесен ущерб | Владелец застрахованной машины |

Порядок оформления полисов

Порядок оформления страховок различается несущественно:

- страхователь выбирает СК, имеющую лицензию на страхование соответствующего вида;

- приезжает в офис, предоставляет заявление, документацию, уплачивает страховую премию;

- получает договор страхования на руки.

Но все же существует некоторый перечень отличий в порядке оформления страховок ОСАГО и КАСКО:

- первую, по закону, всегда возможно оформить в электронном виде, вторую – только, если такую возможность предоставляет страховщик;

- первая оформляется после предоставления документации, указанной в законе, вторая же – той, о которой скажет СК;

- вторую можно получить непосредственно в автосалоне, при оформлении автокредита, первую же – нет.

В одной компании

Оформить оба договора на новый автомобиль или на старый можно в одной СК. Преимущества:

- экономия времени;

- возможное предоставление скидки по комплексному страхованию, кроме ответственности, если полис автогражданки приобретен у того же страховщика;

- страхователь должен подать меньше документации, так как некоторые бумаги по ОСАГО (например, ПТС, СТС) предъявляются и при оформлении другого рассматриваемого вида страхования.

В разных СК

Разумеется, не обязательно покупать оба полиса у одного страховщика – можно получать их и в разных СК. Особенно это требуется делать:

- если в СК, в которой куплена одна из страховок, цена на другую выше;

- при отсутствии лицензии у СК на оформление 1-го из рассматриваемых видов страхования;

- при отказе СК, оформившей клиенту автогражданку, в оформлении другой рассматриваемой страховки.

Нюансы при покупке новой машины

При приобретении нового ТС гражданину нужно учесть следующее:

- автогражданку нужно обязательно оформить в течение 10 дней после покупки, КАСКО же – в срок, установленный банком (если машина берется в кредит);

- застраховать новую машину по КАСКО можно от всех рисков (угон, ущерб, ДТП) или только от некоторых;

- КАСКО можно не делать, если кредитование осуществляется по программе, не предусматривающей этого.

Частные случаи

Продолжаем выяснять, обязательно ли оформлять КАСКО. Для транспорта, который приобретается за личные денежные средства, такого понятия как «обязательное страхование» нет, поскольку никто не может заставить человека оформить себе полис вне зависимости от того, что говорят менеджеры автосалона, куда он обратился. Единственный вид страхования, который обязателен для всех, – это ОСАГО, и без такого полиса водитель не имеет права управления своим авто, без риска получить штраф от сотрудников ГИБДД.

Тарифы на полис КАСКО в каждой компании устанавливаются отдельно, и вполне естественно, что цена данной страховки зачастую многим автовладельцам оказывается не по карману. Страховые организации при этом гарантируют, что при возникновении ДТП или иного негативного события владельцу авто выплатят полную компенсацию ущерба.

Многие люди при этом не могут сразу погасить стоимость авто, в связи с чем приобретают его в кредит. Это довольно удобное решение для тех, кому необходима машина уже сейчас, но при этом полной суммы на покупку нет. Чаще всего при оформлении кредита банки в качестве обязательного пункта указывают оформление КАСКО, и это вполне понятное и оправданное решение, ведь это помогает избавиться от рисков для обеих сторон соглашения.

При этом нужно отметить, что банки часто предлагают свои варианты страхования, и лучшим вариантом будет не соглашаться на такие условия, а постараться найти такого страховщика, который оформит страховой полис на более выгодных условиях.

В большинстве случаев, если клиент интересуется, обязательно ли делать КАСКО, ему в банке говорят о том, что данное требование нужно выполнить только в течение первого года. При этом все понимают, что повредить или угнать автомобиль могут в любой момент. Страховой случай зачастую наступает неожиданно.

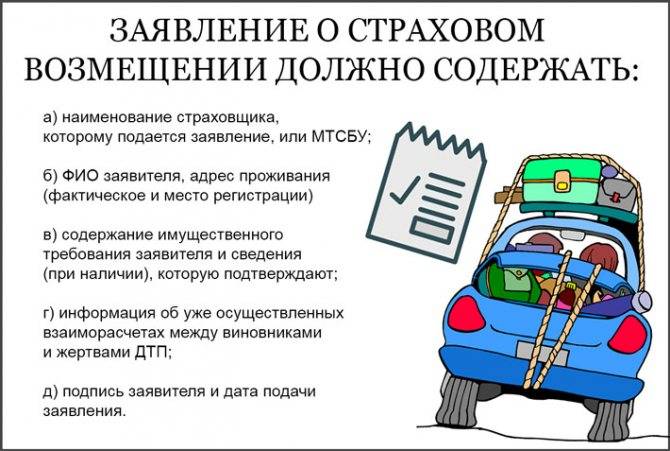

Как работают при ДТП?

При наступлении страхового случая по ОСАГО выплаты могут быть произведены наличными, безналичным переводом или путем оплаты ремонта автомобиля. Средства могут быть выданы лишь после оценки ущерба в результате аварии и составления акта об этом.

Если виновник ДТП – владелец полиса, пострадавшим нужно обратиться в страховую компании, которая оценит ущерб и возместит расходы на ремонт машины и лечение. Автовладелец в этом случае ничего не получает, но он не должен будет ничего компенсировать пострадавшим собственными средствами.

Однако если страховщик выплатил потерпевшим максимально установленную сумму в 400 000 рублей, но этого недостаточно, то владелец полиса должен доплачивать недостающую часть. Если виновников ДТП несколько, величина компенсации для каждого из них определяется судом.

Выплаты по КАСКО будут произведены даже в том случае, если владелец полиса является виновником аварии, или если он повредил машину при других обстоятельствах. В том числе полис страхует от угона, стихийных бедствий и так далее.

Не полагается компенсация, если причинение вреда авто было умышленным, водитель управлял машиной в состоянии алкогольного либо наркотического опьянения, или если страховой случай наступил не в зоне действия страховки.

Ущерб фиксируется, проводится оценка повреждений.

Если все условия соблюдены, владелец полиса получает денежную компенсацию или ремонт автомобиля за счет страховой компании.

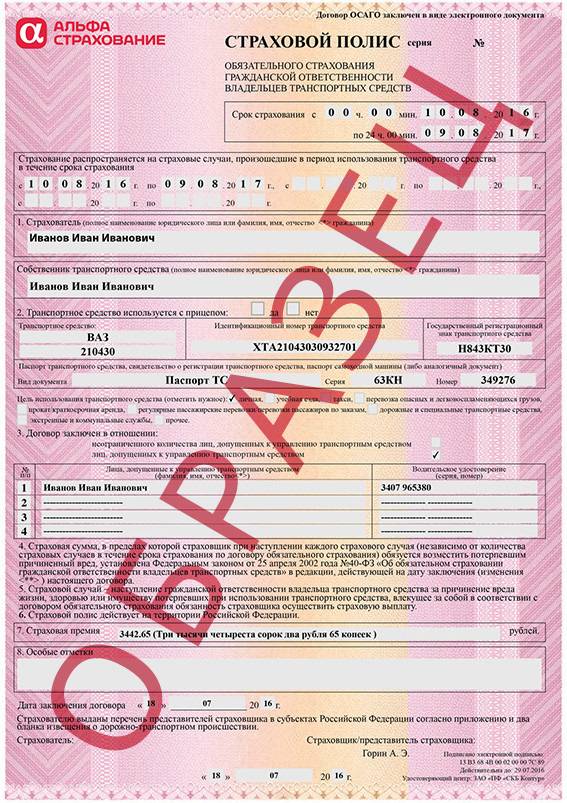

Что такое ОСАГО: плюсы и минусы?

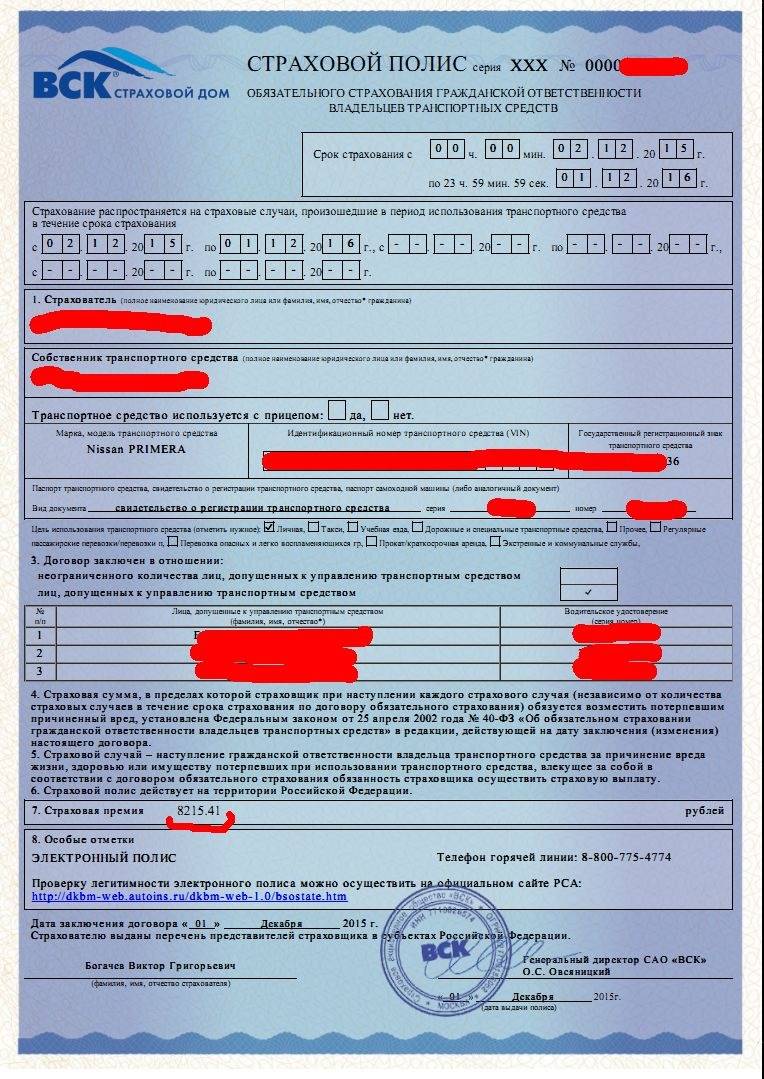

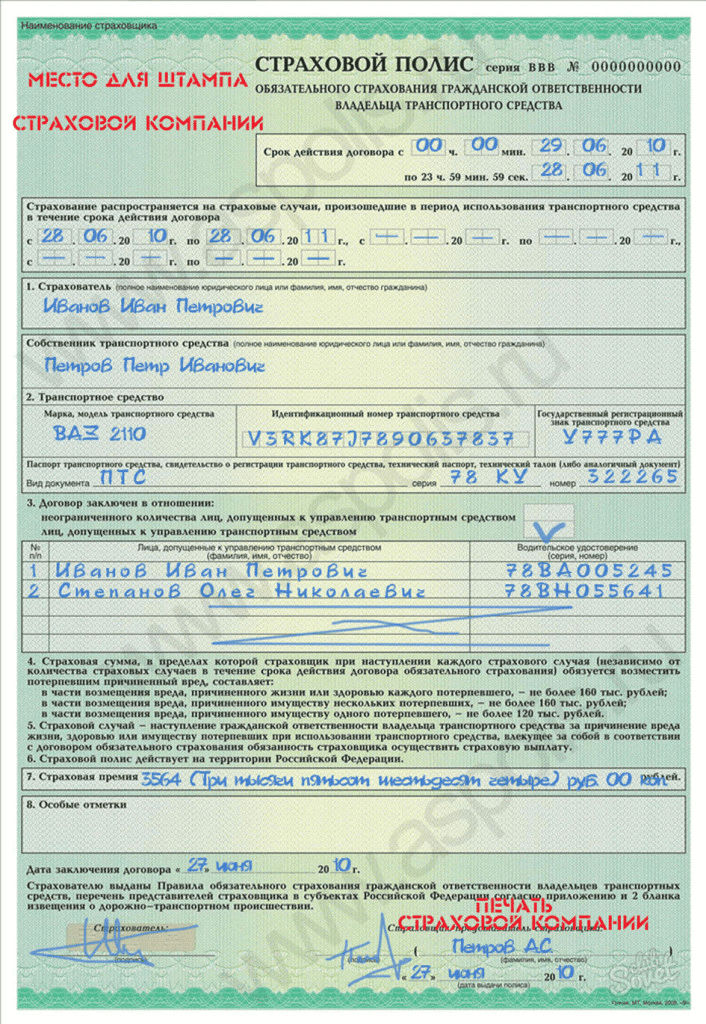

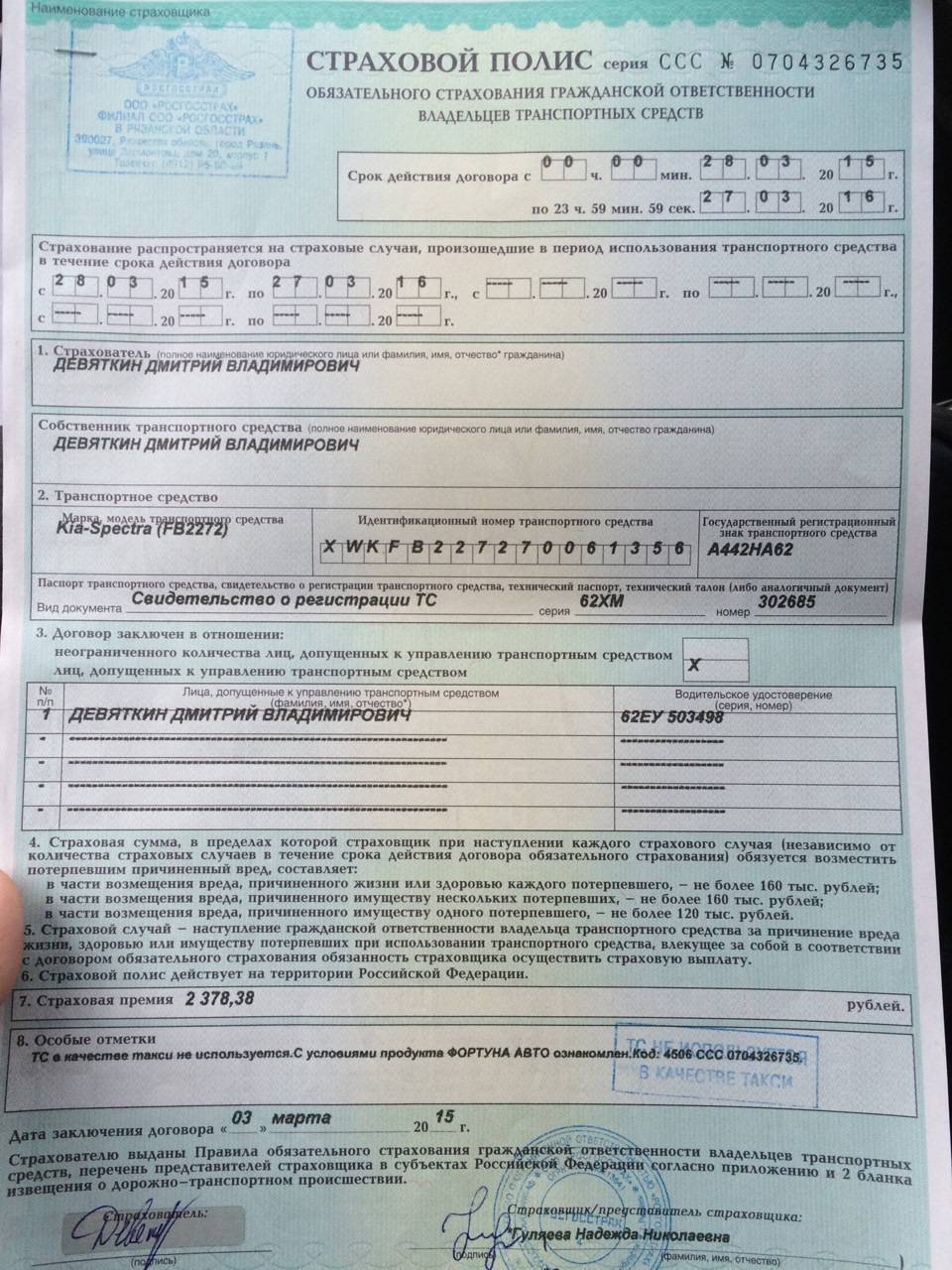

ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности». Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» включает в себя основные понятия страхования, правила и страховые суммы.

Уже из названия становится понятно, что ОСАГО — это обязательное страхование, от которого нельзя отказаться. Более того, без ОСАГО вы не имеете права выезжать на дороги общего пользования. Штраф за отсутствие полиса составляет 800 рублей.

ОСАГО — это полис страхования ответственности водителя, который убережёт вас от серьёзных финансовых потерь при наступлении ДТП. Если вы оказались виновником аварии, полис покроет ремонт повреждённого автомобиля пострадавшего в сумме до 400 тысяч рублей. Все действия по компенсации берёт на себя страховая компания. Есть и минус: за ремонт собственной машины вы заплатите самостоятельно. А при отсутствии полиса ОСАГО все расходы по ремонту автомобиля потерпевшего также лягут на вас.

Цена полиса формируется при помощи базовой ставки, ее размер чаще всего зависит от нескольких факторов:

- категория ТС;

- территория местонахождения (прописки) собственника ТС;

- стаж и возраст водителей, допущенных к управлению ТС;

- условие допуска водителей на право управления ТС – с ограничением или без ограничений водителей;

- период использования ТС;

- мощность двигателя (для легковых ТС);разрешенная максимальная масса (для грузовых ТС);

- количество пассажирских мест (для автобусов);

- цель использования ТС (личная, такси, пассажирские перевозки и др.);

- безаварийность.

Кроме того, при определении базовой ставки учитываются и иные поправочные коэффициенты, им перечень у всех страховщиков различается (например, продление это договора или новый договор, где оформляется договор (у самого страховщика, у агента или на сайте страховщика в Личном кабинете и др.))

Полис ОСАГО в большинстве случаев оформляют на год. Но страхователь вправе самостоятельно выбрать период использования ТС.

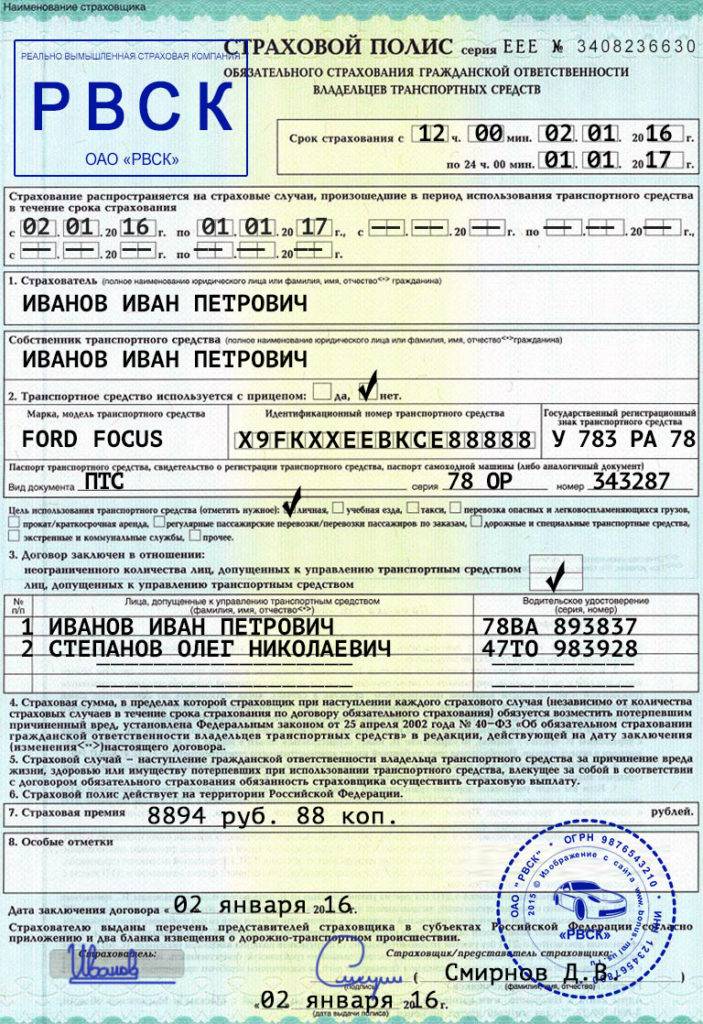

Для получения полиса ОСАГО вам потребуется действующая диагностическая карта (или техосмотр) автомобиля, если ваша машина (легковое ТС) старше четырех лет.

Краткий обзор штрафных санкций

А за простой транспорта на штрафной стоянке владельцу потом приходилось платить. Многие водители даже предполагали, что гаишники имеют с этих выплат дополнительный навар. Чем дольше будет стоять автомобиль, тем накладнее для автомобилиста. Но 15 ноября 2014 года вышел официальный запрет на снятие государственных номеров и изъятие частного транспортного средства из эксплуатации по причине отсутствия на руках у водителя полиса автомобильного страхования.

Чем грозит езда без ОСАГО сейчас? За езду без полиса ОСАГО водителя наверняка оштрафуют. Ситуации, за которыми следуют подобные санкции, а также конкретные штрафы ГИБДД отражены в КоАП РФ (Кодекс административных правонарушений):

| Суть проблемы касательно страховки | Статья КоАП РФ | Санкция (денежный штраф, в рублях) |

| Отсутствие страховки (документ есть, но находится в другом месте – дома, на работе) | Часть № 2 статьи 12.3 | 500 |

| Отсутствие страховки (документ вообще не оформлялся) | Часть № 2 статьи 12.37 | 800 |

| Предъявленный полис просрочен | Часть № 2 статьи 12.37 | 800 |

| Управление ТС вне периода его эксплуатации, который обозначен в страховом полисе | Часть № 1 статьи 12.37 | 500 |

| Водитель не является страхователем на данное авто | Часть № 1 статьи 12.37 | 500 |

Как выплачивается страховка при ДТП если есть ОСАГО и Каско

Возмещение ущерба положенное страхователю зависит от того, по какому из полисов он обращается в страховую компанию. По правилам, попадая в ДТП виновник автокатастрофы обязан известить страховщика о случившемся и предоставить все необходимые сведения о происшествии.

Если все было сделано по правилам, страховка по аварии будет выплачена за инициатора в надлежащем размере. Естественно по ОСАГО в ДТП компенсацию получит только пострадавший, а виновник будет вынужден покрывать свой ущерб самостоятельно.

Но как выплачивается страховка при ДТП если есть ОСАГО и Каско? Поскольку направление защиты у данных полисов отличаются, то обладатель добровольного комплексного сертификата страхования получит компенсацию на восстановление своего автотранспортного средства.

Имея две страховки, автовладелец освобождается от каких-либо выплат, так как все расходы на ремонтные восстановительные работы берет на себя страховщик, с которым заключался договор о защите.

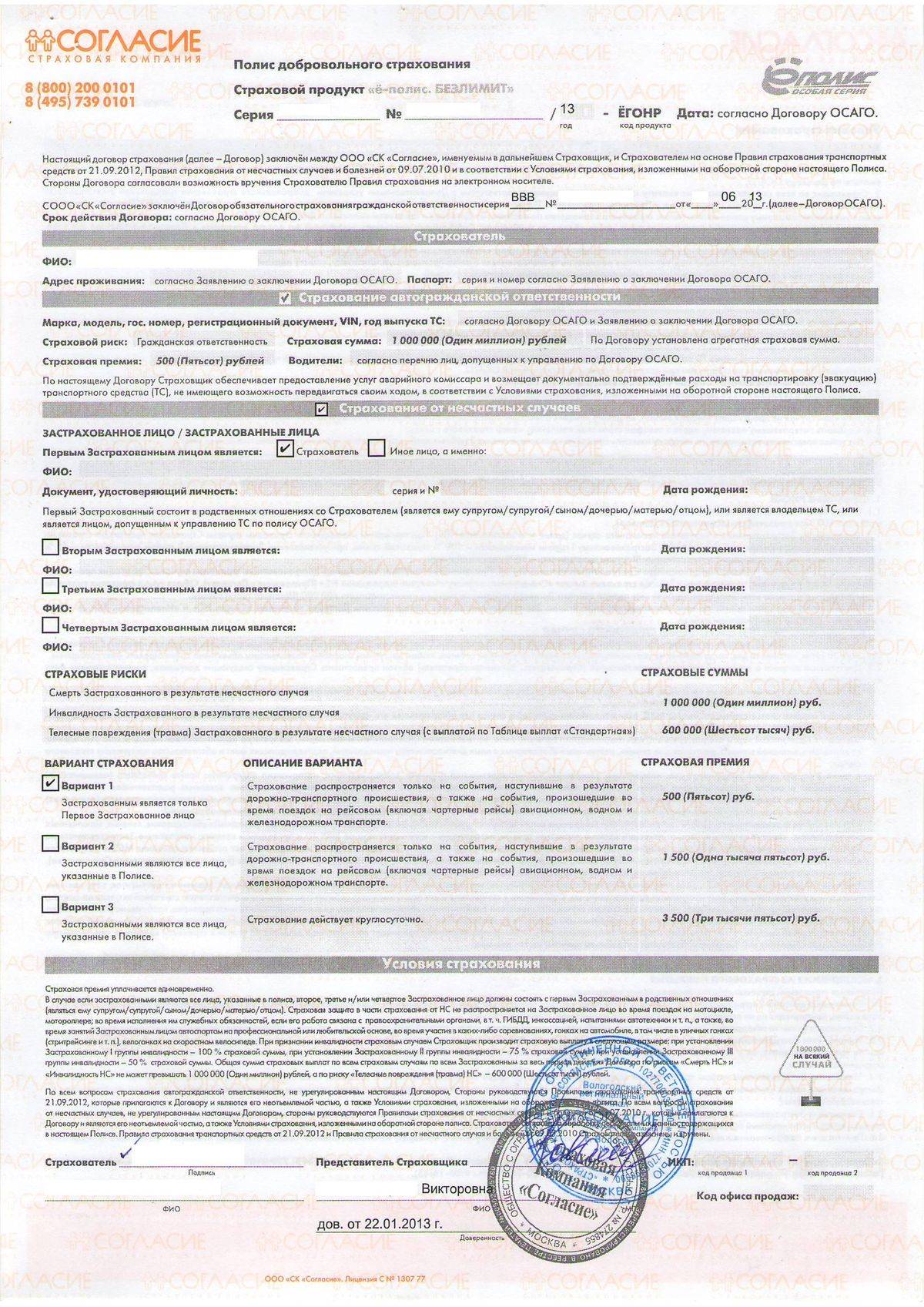

Полисы в одной страховой компании

И так, поскольку при наличии Каско полис ОСАГО нужен всегда, встает вопрос о том, где приобрести эти два полиса. Выбор страховой компании всегда остается за страхователем, сравнив несколько вариантов можно подобрать наиболее оптимальный.

Поскольку возмещать ущерб придется страховщику, нужно останавливать выбор на компании известной, крупной, с хорошими рейтингами и стабильной финансовой устойчивостью.

Удобство оформления страховок в одной компании заключается в том, что все документы будут хранится в одном месте. Также при наступлении страхового случая придется обращаться в одно отделение сразу. Зачастую страховые компании делают скидки по Каско, если автовладелец приобрел полис обязательного страхования у них.

Полисы в разных страховых компаниях

Каждый страхователь должен задуматься о приобретении полиса комплексного добровольного автострахования, только при наличии полиса ОСАГО и никак иначе. Страховщики возместят ущерб по всем договорам, которые заключаются с автовладельцем.

Если есть Каско и ОСАГО выплачивается компенсацию по обоим полисам, даже если они оформлены в разных компаниях. Часто страховые сертификаты оформляются у разных страховщиков по причине экономии.

Так, если полисы обязательного автострахования стоят примерно одинаково во всех компаниях, поскольку рассчитываются по единым тарифам, то на добровольное страхование страховщики самостоятельно указывают цену.

В связи с этим положением, страхователь может купить полис «автогражданки» в одной компании, а затем найти более выгодное предложение по добровольному страхованию в другой компании. На степень защиты это никак не повлияет, правда при наступлении страхового случая автовладелец будет вынужден посещать обоих страховщиков.

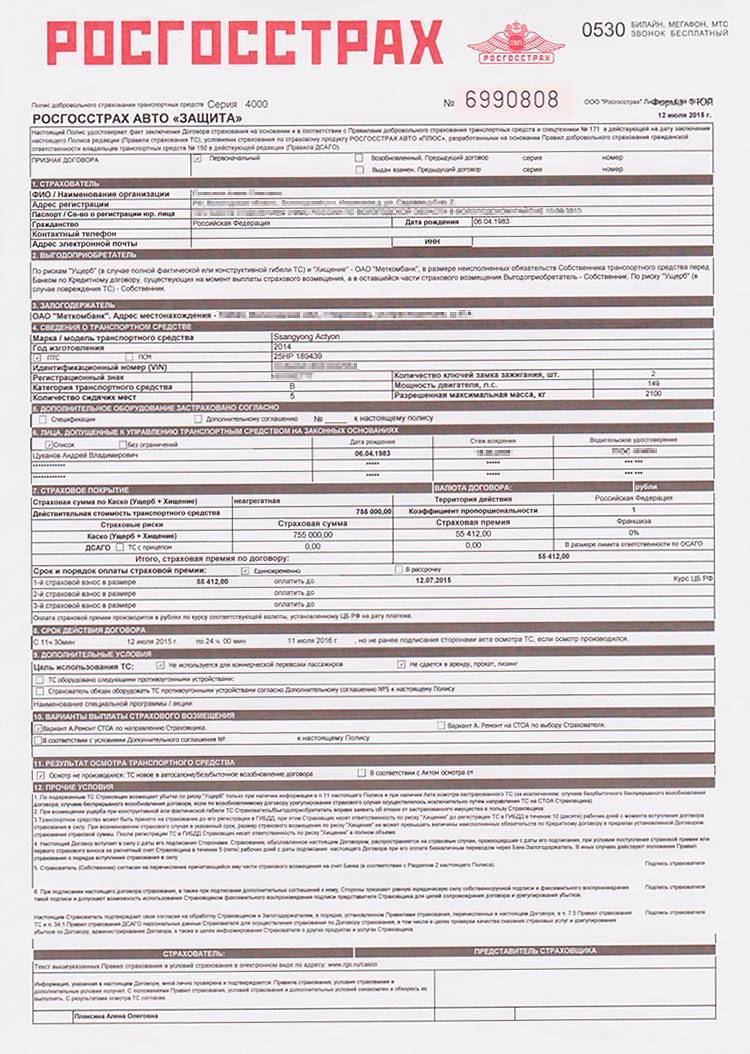

Отличительные качества КАСКО

Приобрести данный полис отдельно не выйдет – владельцу предлагается одновременно оформление и КАСКО, и ОСАГО, поскольку последний, как было сказано ранее, является обязательным практически для каждого транспортного средства. Приобретение КАСКО – добровольное решение, настоять на этом может только банк, который выдал кредит потребителю для покупки автомобиля. В этом случае покупка полиса обойдется в кругленькую сумму – стоимость страхования часто превосходит 10% цены машины.

В чем же тогда преимущество КАСКО? При возникновении ДТП страховая компенсирует весь ущерб в диапазоне реальной стоимости автомобиля. Хотя в выплате также могут отказать, если была доказана ваша вина в аварии, где был причинен большой материальный ущерб, а его стоимость превысила ту сумму, которая была указана в договоре. Страховка компенсирует сумму ремонта пострадавших в ДТП автомобилей, но сумма ремонта не может превышать стоимость застрахованной машины. В договоре КАСКО указывается вероятная выплата в случае:

- дорожно-транспортного происшествия;

- возгорания;

- угона;

- взлома;

- других происшествий, к примеру, падение дерева на авто.

Недостатком данного полиса является то, что возможная сумма компенсации будет уменьшаться с каждой выплатой. Если вы несколько раз попадали в небольшие аварии и получали финансовую помощь от страховой, тогда, например, при угоне автомобиля из общей суммы будет вычитываться сумма предыдущих платежей. При страховании ОСАГО количество страховых моментов и общий объем компенсации не учитывается.

Краткие итоги

Все опрошенные эксперты сходятся во мнении, что тарифы по КАСКО будут расти, и довольно значительно. Более того, они уже начали расти.

Вероятнее всего, по КАСКО будет наблюдаться динамическое “недострахование”, то есть страхование на страховую сумму меньшую, чем текущая рыночная стоимость автомобилей. Мы ожидаем, что страховые компании будут более избирательно брать клиентов на страхование, отдавая предпочтение безубыточным водителям, чтобы спрогнозировать, насколько это возможно в условиях неопределенности, убыточность по страховому портфелю.

Для управления убыточностью могут быть введены антикризисные меры: например, определенные ограничения на замену новых запасных частей. Могут вновь стать актуальными модификации продуктов по КАСКО с “учетом износа деталей”, которые в настоящее время не распространены. В данном случае, появится возможность страховым компаниям “загружать” на ремонт не автодилеров с высокими расценками на нормо-часы, а простые СТОА. Более активно будет применяться безусловная франшиза в договоре КАСКО для снижения частоты заявленных убытков.

Нужно понимать, что сроки поставок запасных частей значительно увеличатся, и будут они преимущественно из Азии и Китая (если будут), то приведет к длительному ремонту поврежденных ТС. Приведем пример с техническим обслуживание у дилера. Только на текущей неделе некоторые сервисы (мы обращались в Ауди) подняли цены на очередное технической обслуживание авто, причем со 2 на 3 марта цена по конкретному авто увеличилась с 42 тыс рублей до 54 тыс рублей – порядка 30%. Сотрудники обосновали это тем, что выросла стоимость запасных частей (рост курса EUR и USD) и неопределённость с поставками новых, при этом практически нет свободных мест на запись на ближайшие выходные.

Остановка поставок автокомпонентов может привести (как возможный негативный сценарий) к увеличению числа угонов ТС “под разбор” на запчасти, особенно это может коснуться автомобилей каршеринга и частного транспорта, которые стоят на неохраняемых территориях и вдоль улиц. Очевидно, что это может послужить еще фактором значительного роста тарифа по КАСКО. На данный момент сети автосервисов, работающих с легковыми авто, заявляют, что запасы запчастей все еще имеются однако их вряд ли хватит надолго при нынешнем раскладе.

Существует вероятность распространения коробочных продуктов с выплатами по “калькуляции ремонта ТС” и оплаты стоимости запасных частей по унифицированным таблицам. Данная ситуация может привести к недовольству автовладельцев и судебным разбирательствам, если в момент заключения договора страхования клиенту не будут озвучены все основные условия по нему. Для разрешения этой напряженности есть возможное решение – введение утвержденных таблиц от регулятора-ЦБ РФ и/или РСА – Российского союза автостраховщиков, что позволит снизить количество судебных дел, однако, полностью их не исключит.

При негативном прогнозе, КАСКО может стать премиальным, бутиковым видом страхования, недоступным широкому кругу автовладельцев. Но мы надеемся, что до такой ситуации дело не дойдет, и автовладельцы не лишатся возможности получить страховую защиту своего авто.

Будем держать вас в курсе – оставайтесь с нами и делитесь с друзьями!

Статья одобрена экспертом страхового рынка Лебедевым Денисом

Актуальная информация и последние новости рынка автострахования, экспертное мнение в Авторской колонке на сайте Calmins.com!

Calmins.com