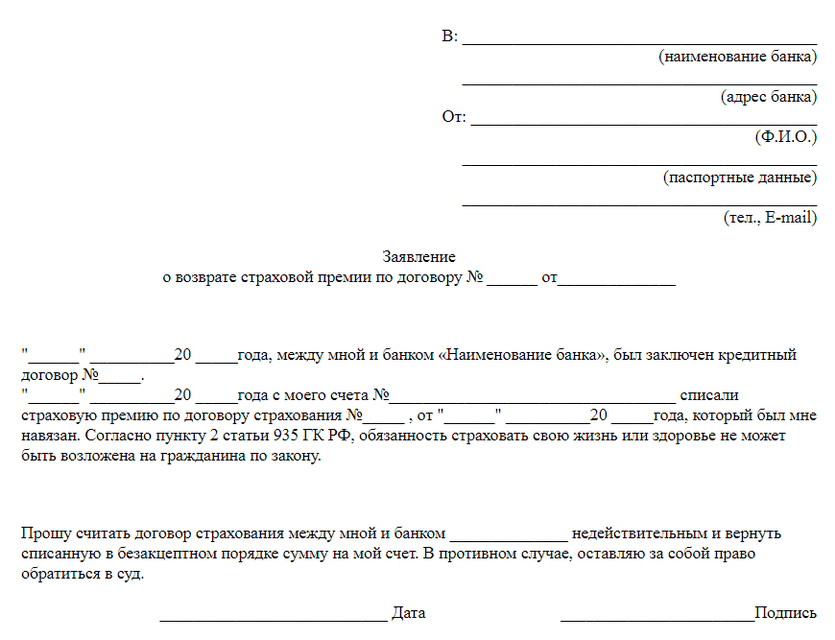

Как составить заявление?

На сегодняшний день у каждой страховой организации существует свой бланк для заявления на остановку договора страхования и возмещение средств за неиспользованные дни полиса ОСАГО.

Следует помнить, что строгих правил для составления такого заявления не существует, и оно может быть написано в свободной форме.

При этом существует определенная информация, которая в бязательном порядке должна быть указана в заявлении на возвращение стоимости полиса автогражданки во время продажи авто:

- паспортные данные владельца транспортного средства;

- название страховой организации, с которой был заключен договор;

- номер и дата составления расторгаемого договора автогражданского страхования;

- причины прекращения договора (гибель авто, продажа и т.д.);

- количество неиспользованных дней страховки.

Кроме того, при наличии банковского счета можно указать его реквизиты для безналичного расчета.

ВАЖНО! Подавая заявление необходимо дождаться пока сотрудник организации поставит внизу бумаги подтверждение того, что она принята на рассмотрение (регистрационный номер и дата входящего документа). Это позволит избежать спорных ситуаций в случае судебного разбирательства

Спорные моменты и частые вопросы

Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию. Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д. Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- замена собственника транспортного средства;

- иные случаи, предусмотренные законодательством Российской Федерации».

Поэтому самые упорные страхователи, руководствуясь тем, что «собственное желание» и есть пресловутые «иные случаи», идут на судебное разбирательство и им удается доказать свою правоту. Но подобные прецеденты случаются крайне редко и действительности не отражают.

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

- 77% – нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% – расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% – резерв текущих компенсационных выплат 1% – резерв гарантий).

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные отзывы о работе страховых компаний , претензии и обращаются в суд. Ведь в Гражданском кодексе РФ и правилах ОСАГО нет ни единого намека на 23%, а лишь сухая информация:

- Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Возражения страхователей абсолютно правомерны. Именно поэтому, обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Для этого есть все шансы и множество прецедентов. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию, чтобы получить обратно свои деньги.

Некоторые страховые компании требуют при расторжении договора страхования ОСАГО предоставить копию ПТС с отметкой о новом собственнике. Сразу оговоримся, что это требование не является законным. Для страховщика должно быть вполне достаточно справки-счета или договора купли-продажи. И страховые компании это знают, но сознательно вводят клиентов в заблуждение. Для чего?

Смышленый страхователь, желающий разорвать со страховой компанией отношения по причине, не подпадающей под правила (они перечислены выше), может сделать следующее: оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть деньги за страховку.

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему были выплаты – это неправомерно. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

Многих автовладельцев интересует вопрос, о возврате денег за оставшийся период, если компания ранее уже осуществляла страховые выплаты? В этом случае стоит отметить, что заниженная выплата суммы денег или вовсе отказ в выплате считается неправомерным действием. В случае расторжения действия полиса ОСАГО убытки не учитываются.

Условия расторжения договора ОСАГО

Чтобы расторгнуть договор ОСАГО в Росгосстрах, следует назвать причину, которая есть в списке возмещаемых. К ним относятся:

- продажа автотранспортного средства иному лицу;

- приобретение комплексной страховки КАСКО плюс ОСАГО;

- гибель страхователя;

- окончание срока временного пользования ТС;

- автомобиль непригоден для вождения и будет утилизирован;

- собственник лишен водительского удостоверения.

Водители, заключившие договор в Росгосстрах на транзит нового транспортного средства до места регистрации, не могут претендовать на возврат суммы по ОСАГО. Как и те физические лица, у которых нет причин делать запрос на расторжение договора.

Моменты, на которые стоит обратить внимание

Конечно, маловероятно, что новоявленный хозяин авто тут же отправится к страховщику за получением денег, но такой вариант не стоит исключать.

Раньше специалисты рекомендовали автовладельцам сначала улаживать вопросы со СК, а только потом продавать ТС. Но сегодня такой вариант будет неразумным, потому как на переоформление прав на автомобиль отводятся очень короткие сроки – 10 дней.

Намного проще будет получить от нового хозяина ТС расписку, в которой будет указано, что он обязуется выплатить бывшему владельцу компенсацию за страховку. Можно также приплюсовать к стоимости авто сумму, которая должна быть возвращена по страховке.

Избежать финансовых потерь и лишней головной боли можно и путем перечисления остатка денег на новый полис ОСАГО. Это возможно в той ситуации, если страхователь уже приобрел себе новое ТС.

Причем лучше делать это как можно раньше. Ведь если до конца действия страховки останется всего неделя, то автовладелец сможет получить минимальную сумму. Так что если вы надумали продавать собственный автомобиль, стоит заранее позаботиться о том, чтобы вернуть свои деньги.

Возврат денег за ОСАГО при продаже автомобиля

Возврат ОСАГО при продаже автомобиля – процедура, выполняемая при соблюдении определённых юридических норм. Пошаговый алгоритм возврата выглядит так:

- Собственник ТС подаёт заявление на досрочное расторжение договора своему страховщику.

- К заявлению прикладывается необходимый комплект документации.

- После проверки мотивов расторжения страхового договора, компания-страховщик производит расчёт остаточной суммы, и перечисляет её на указанный заявителем счёт.

Действующее законодательство устанавливается определённые временные рамки для возврата денежной суммы клиенту:

- Когда оформление полиса было оплачено наличной суммой, остаток возвращается непосредственно в день обращения из кассы страховой организации.

- При оплате полиса безналичным расчётом, остаточная сумма возвращается на счёт клиента в 2-недельный срок.

Незаконно также и задержка возврата денег после расторжения автомобильной страховки по уважительной причине. В этом случае владелец продаваемого автомобиля может обратиться с жалобой в контролирующие инстанции. Ими являются:

- РСА.

- Судебные органы.

- Роспотребнадзор.

Перед подачей претензии следует выяснить причины не поступления денег на счёт клиента. Возможно, что вины страховщика в этом нет. К примеру, произошёл некий технический сбой на стороне банка, в котором открыт расчётный счёт. Возможно также, что заявитель в своём обращении неверно указал реквизиты счёта. Тогда, для решения проблемы, понадобится обращаться в банк, или исправить неверную информацию в поданном заявлении.

Необходимая документация

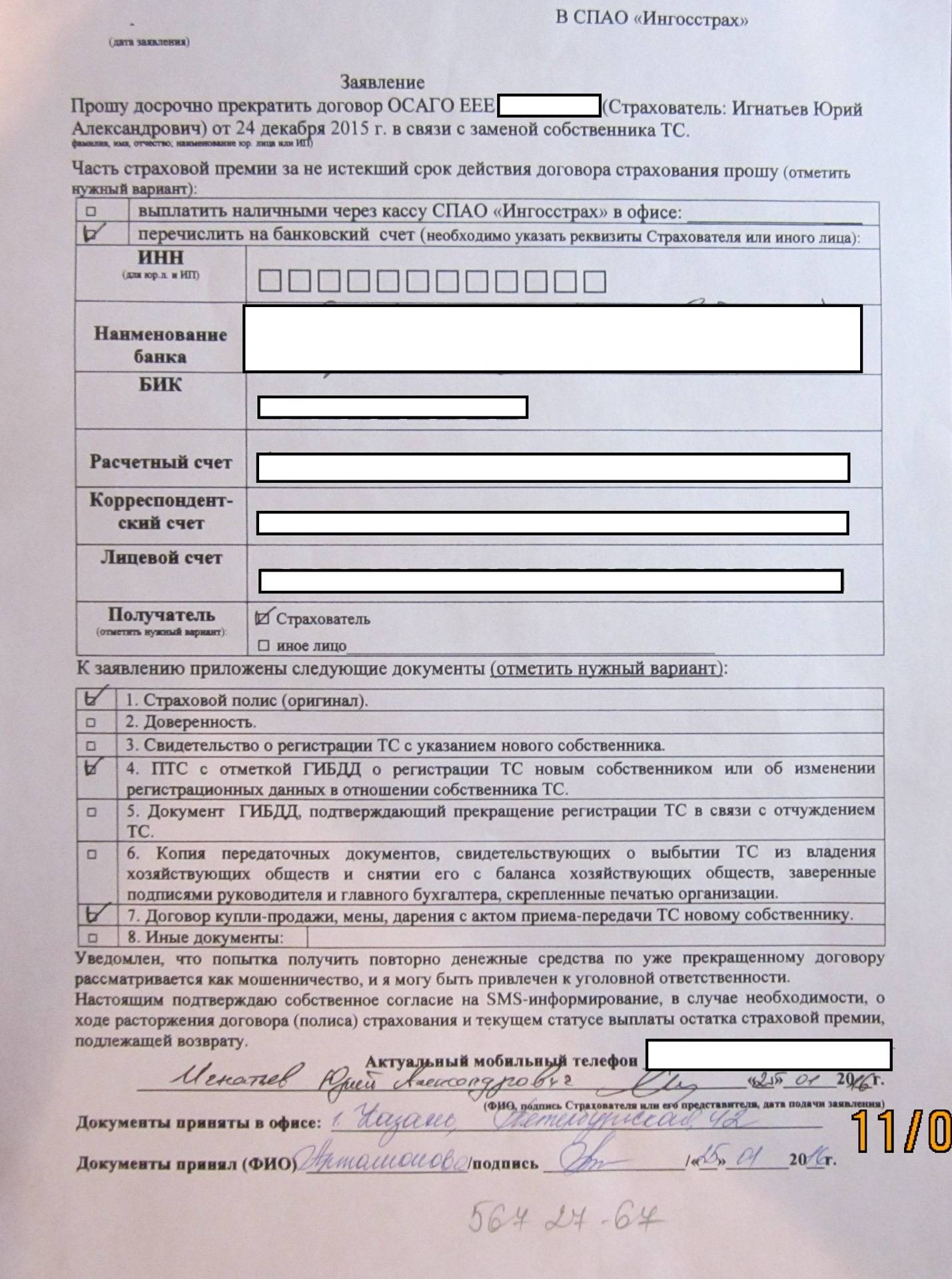

При подаче обращения об одностороннем расторжении автострахового договора, к нему следует приложить определённый пакет документов. Их перечень дан в регламенте автомобильного страхования:

- Заявление о досрочном прерывании действия страховки.

- Личный паспорт владельца ТС (страхователя).

- Полис расторгаемого ОСАГО.

- Купчий договор, как подтверждение перехода права собственности другому лицу.

- Когда ОСАГО было оплачено безналичным способом, указываются реквизиты счёта для возврата остатка средств.

После проверки предоставленной документации на комплектность и достоверность, сотрудники страховой фирмы принимают решение о возврате денег за неиспользованное время действия договора.

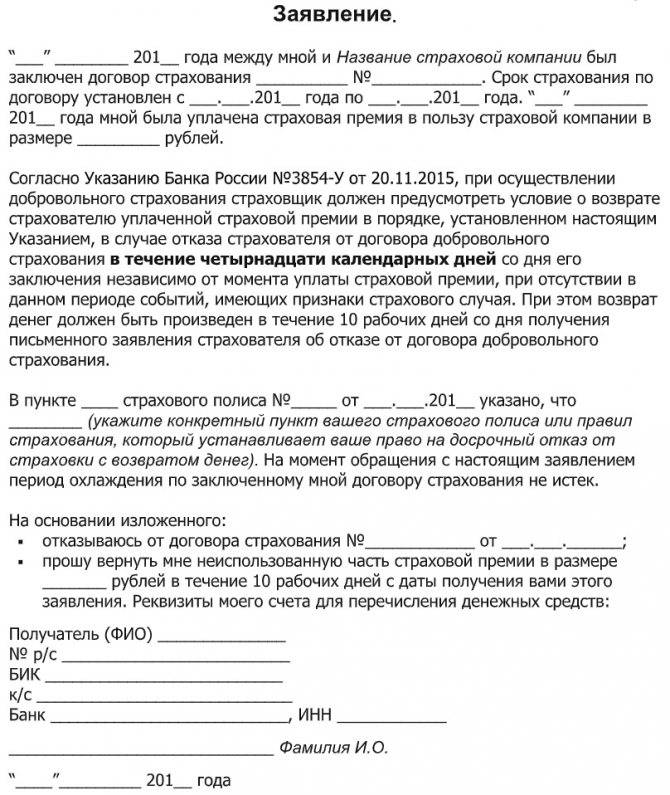

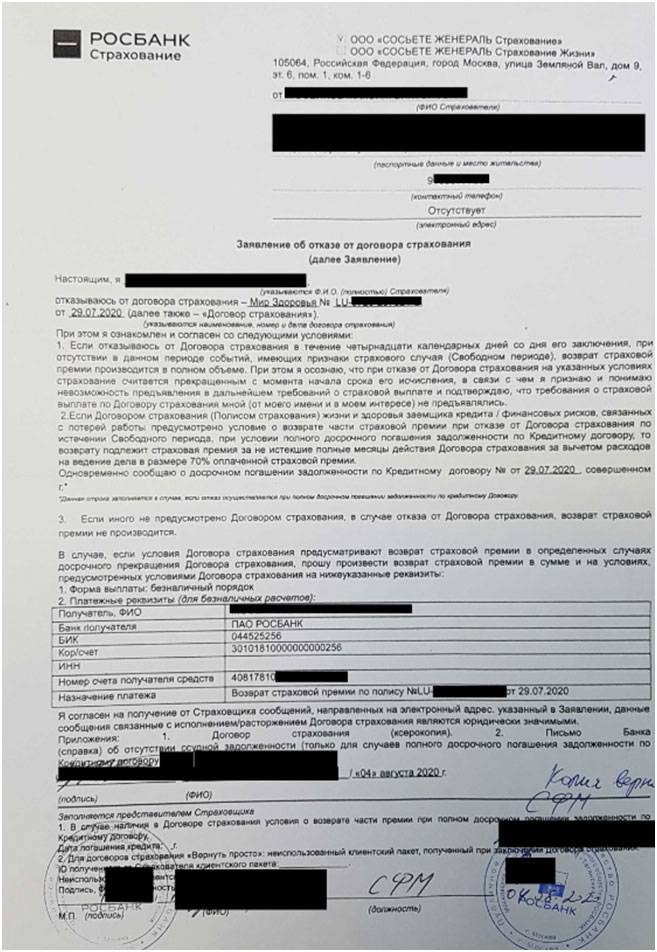

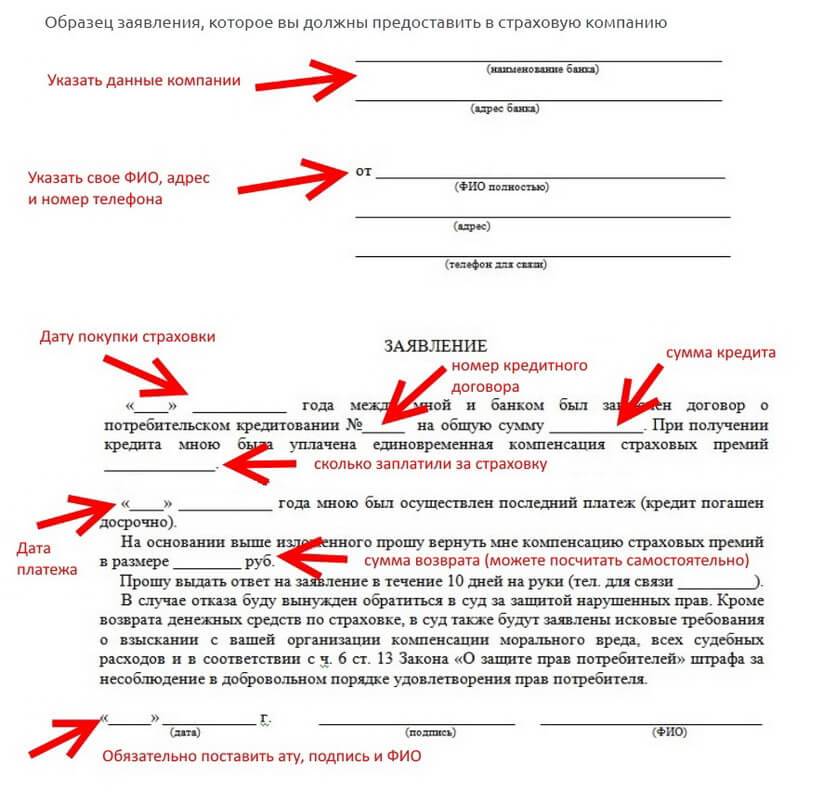

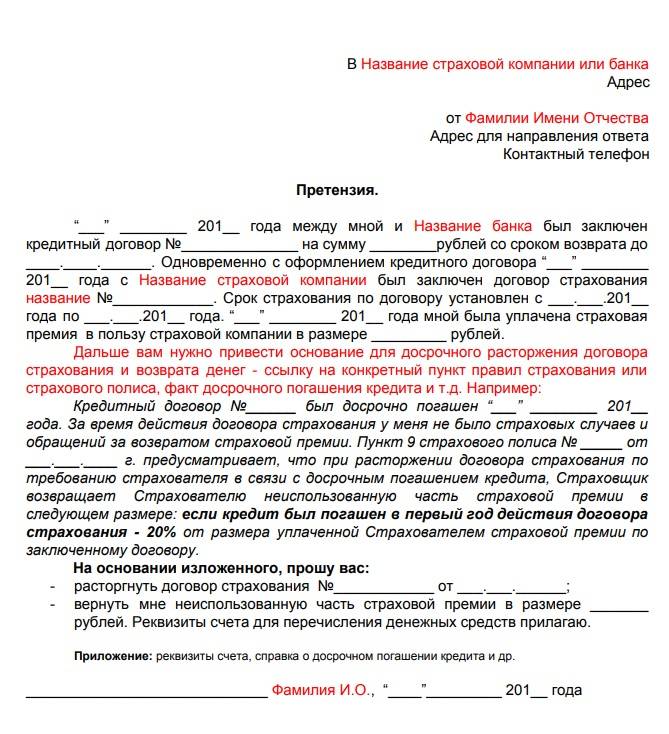

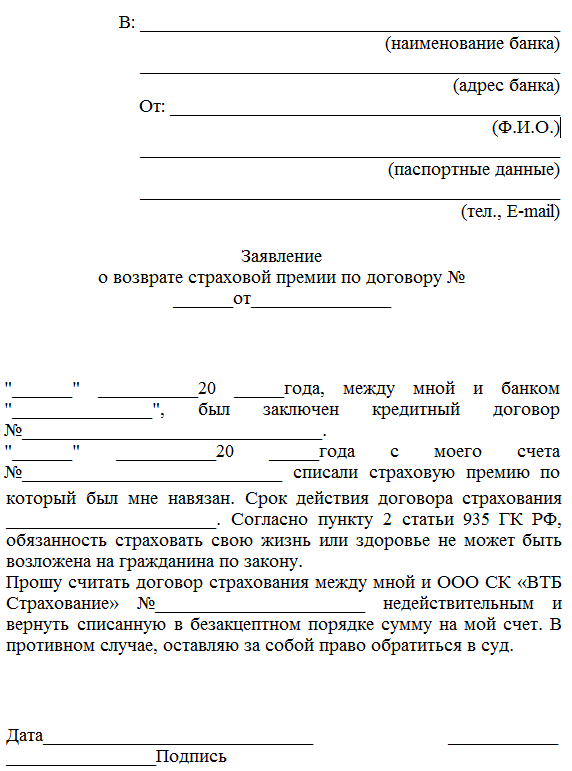

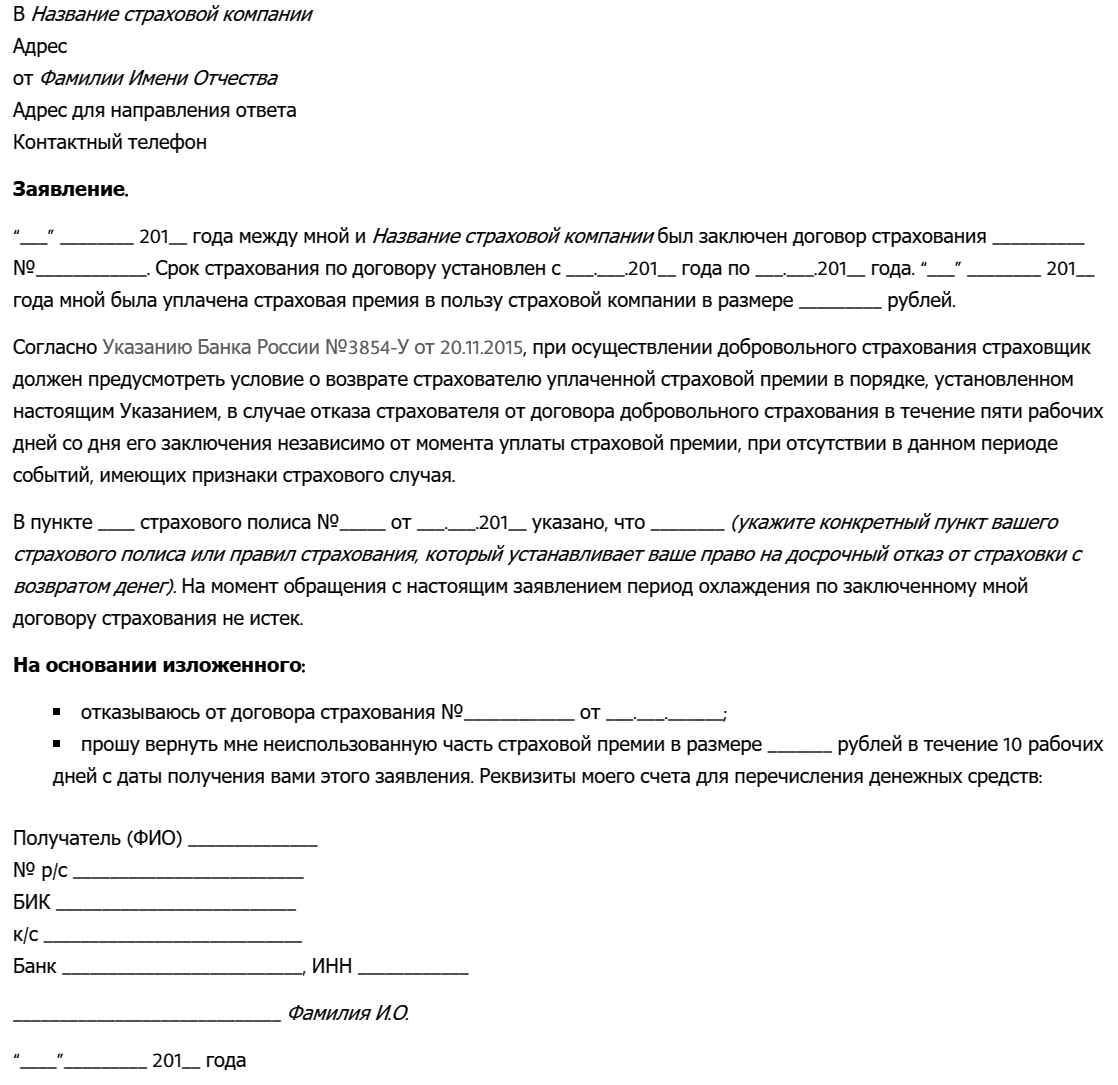

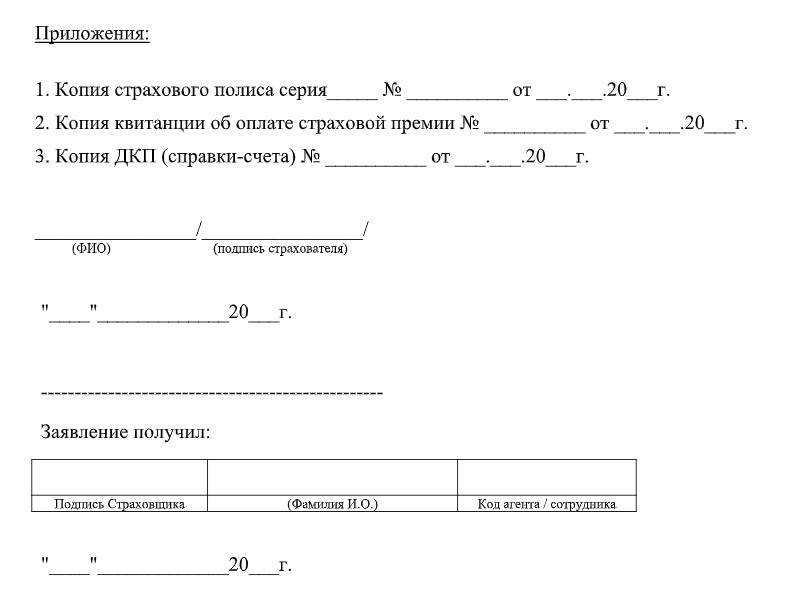

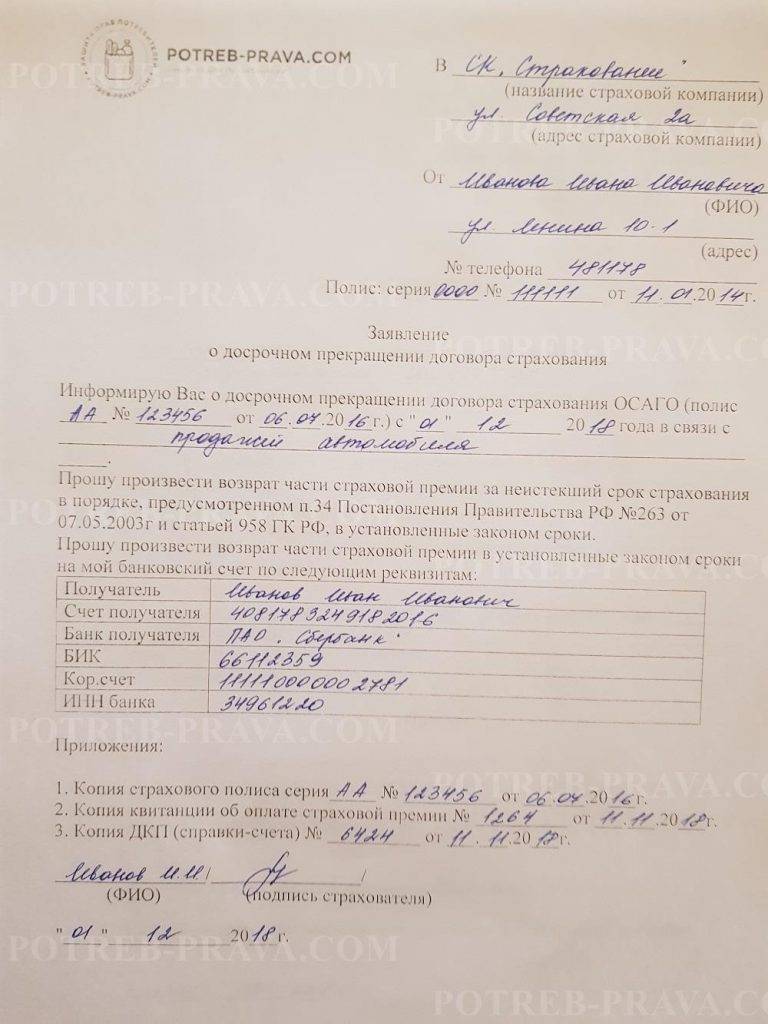

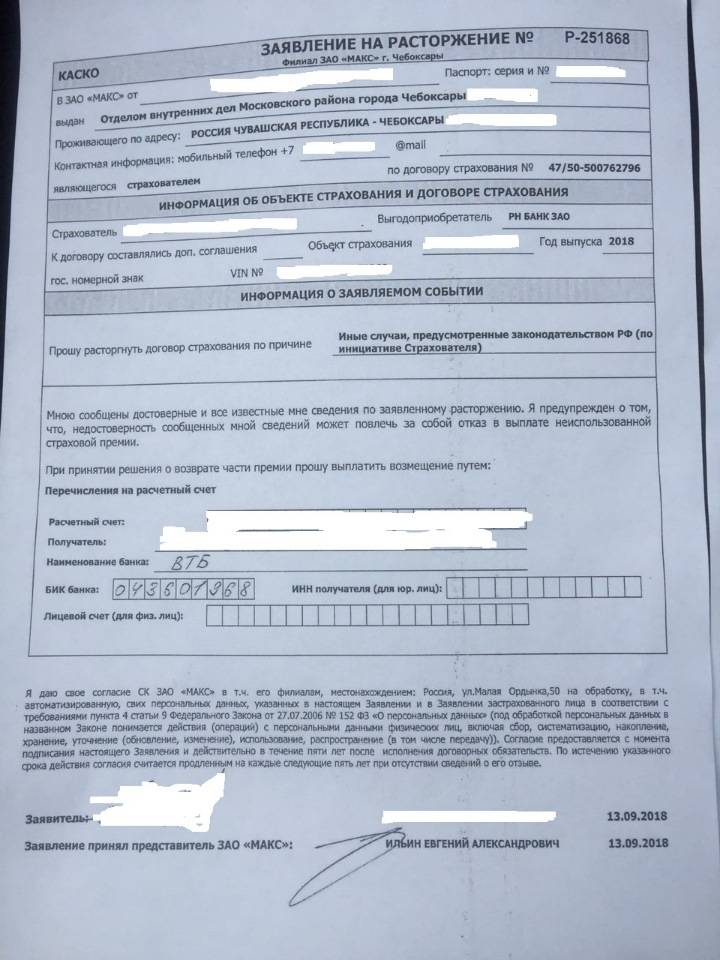

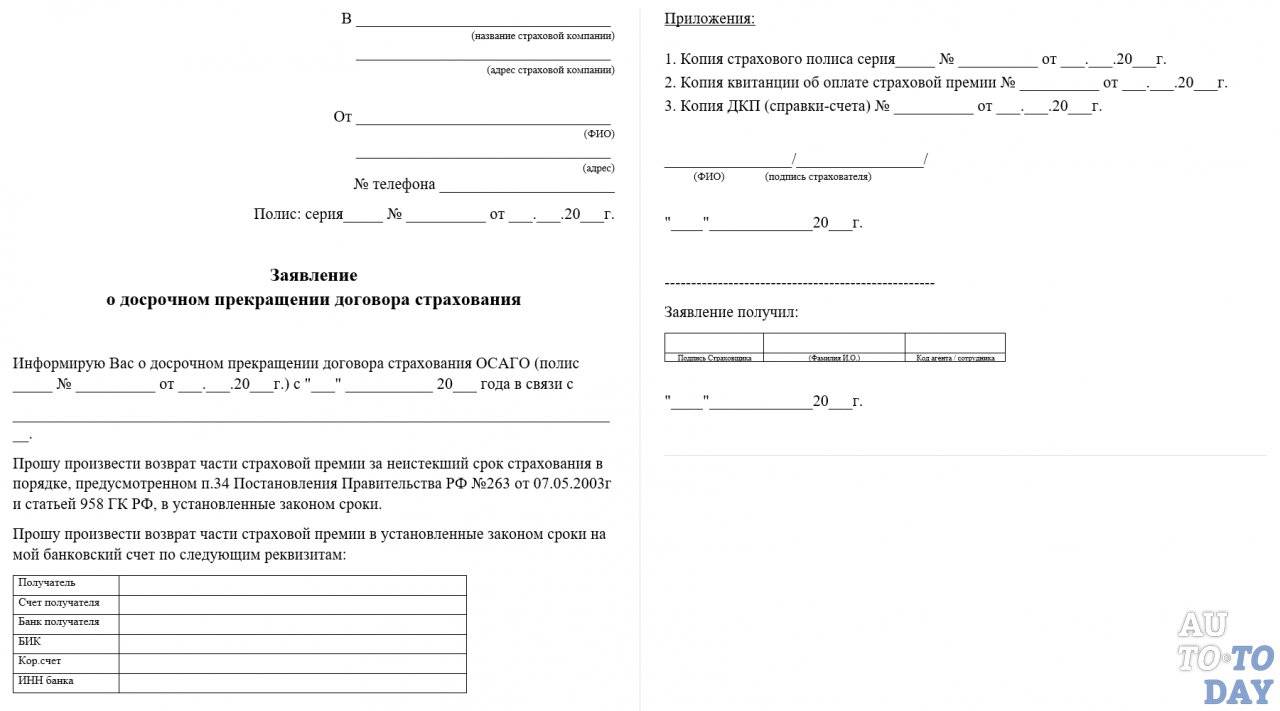

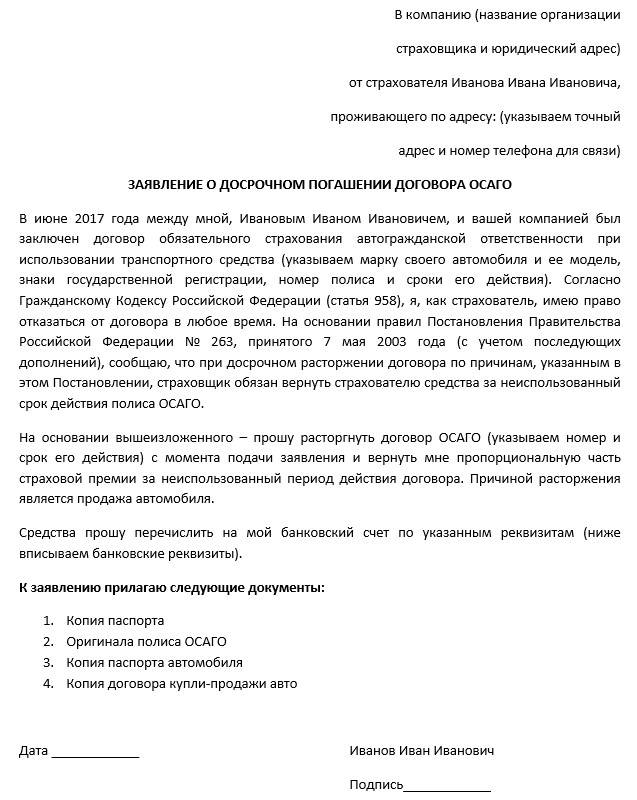

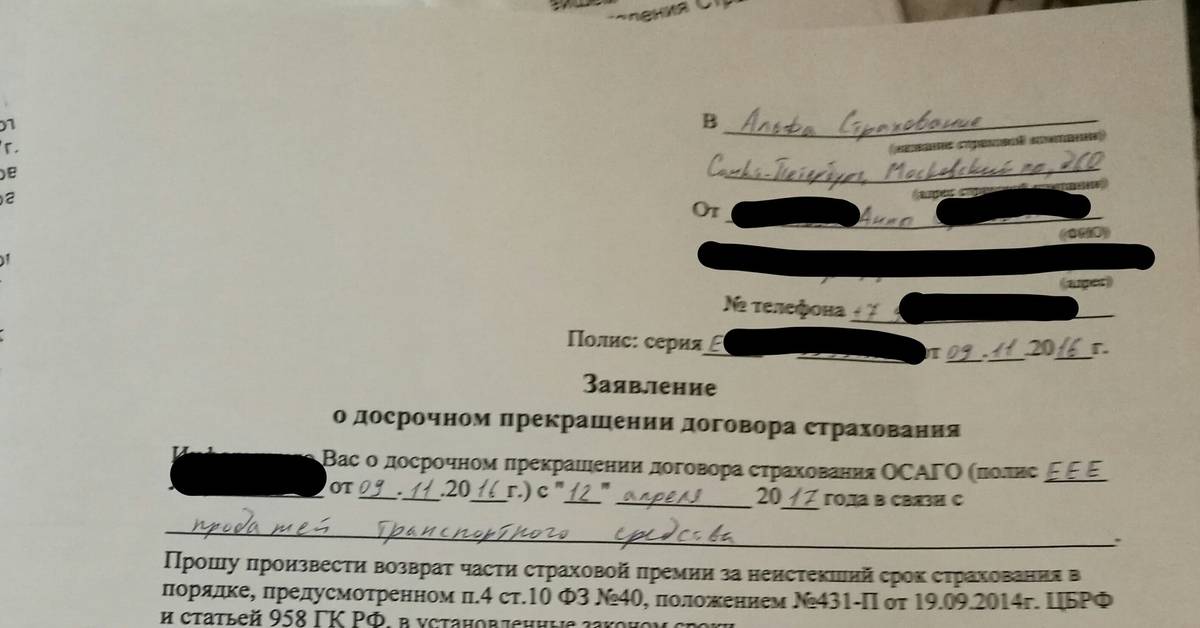

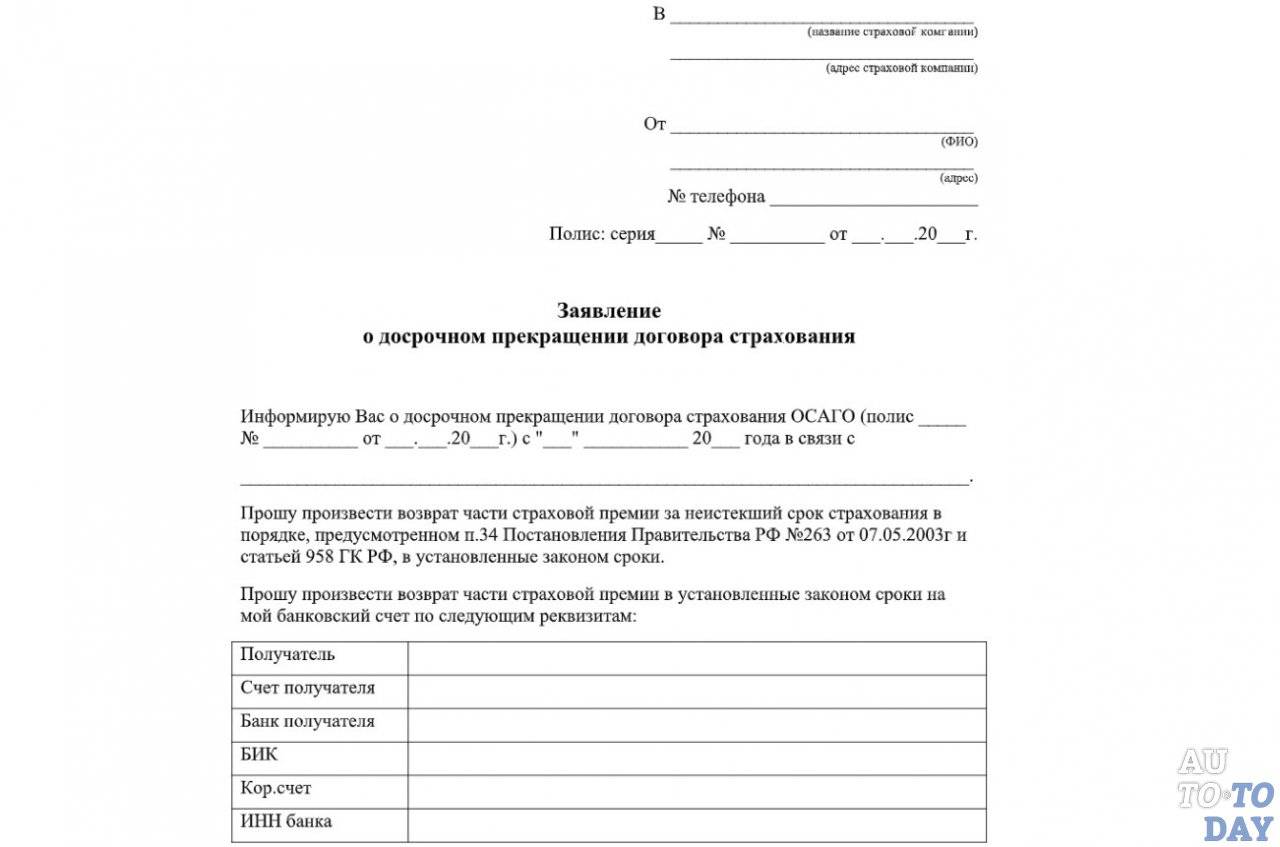

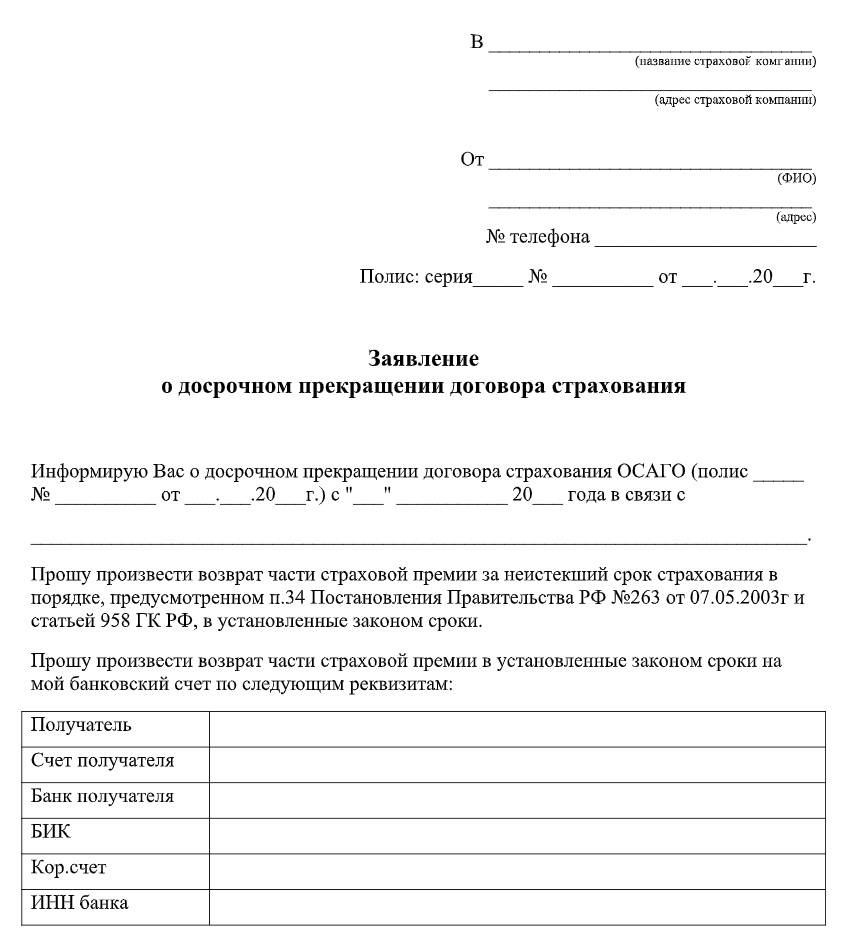

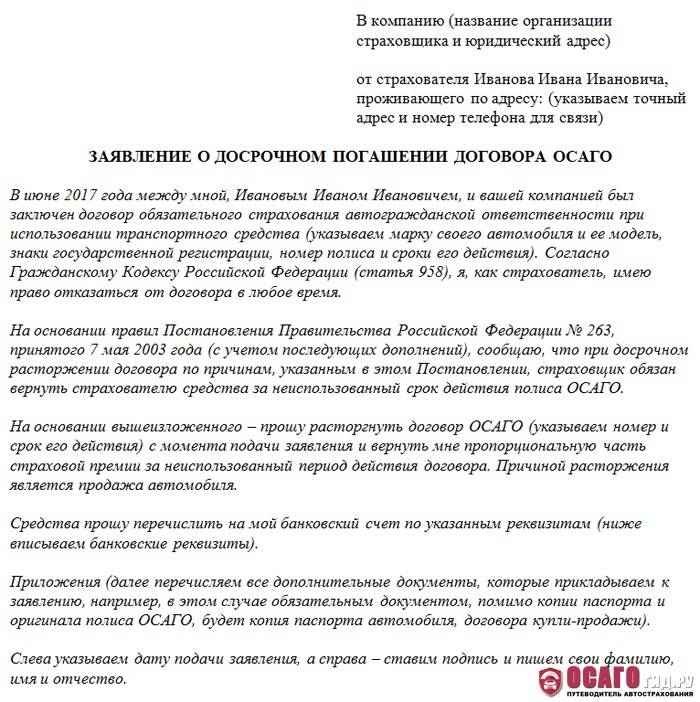

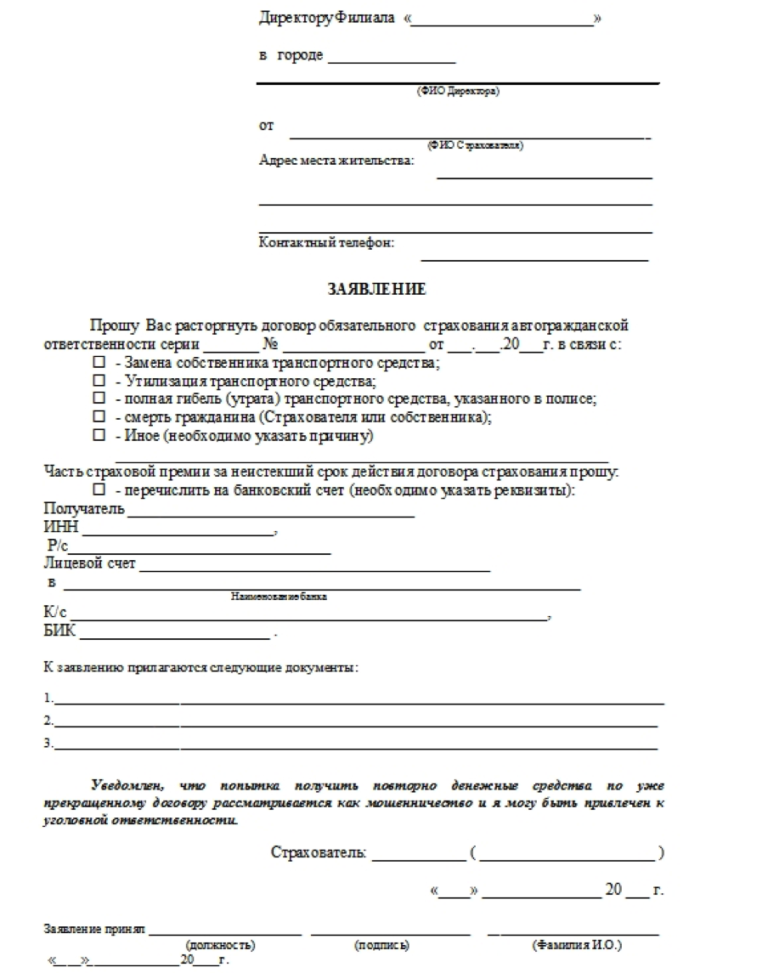

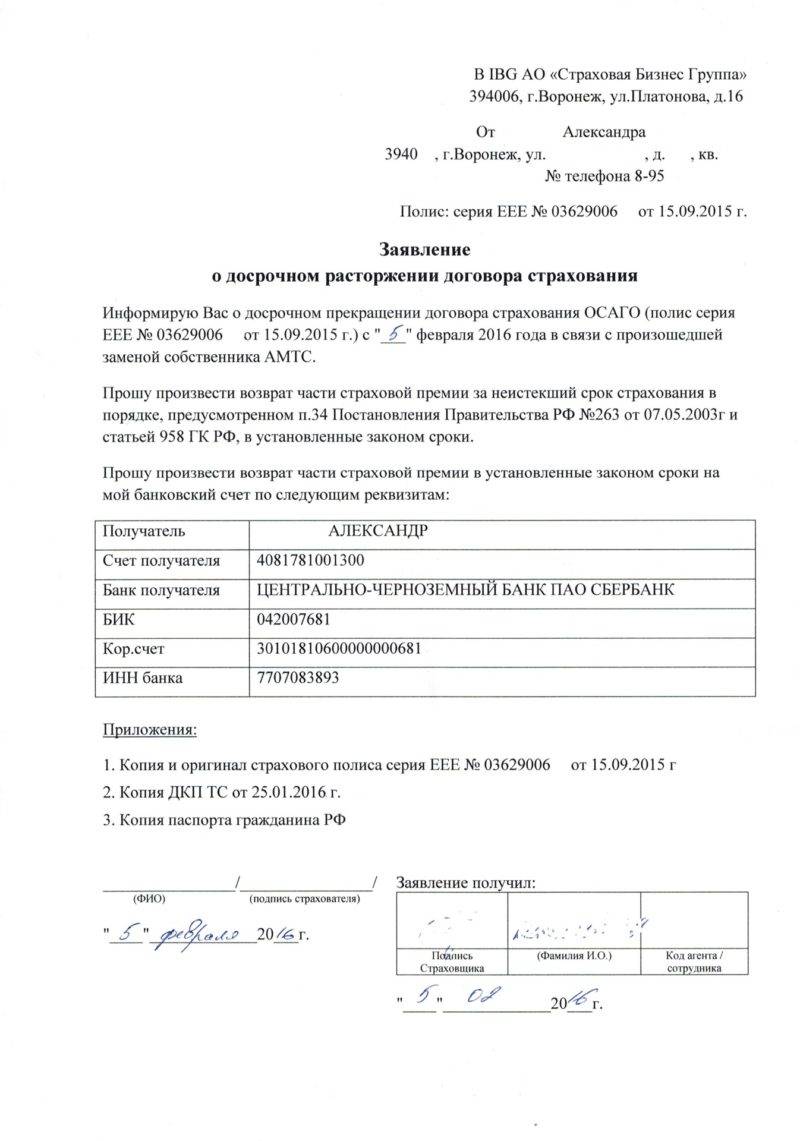

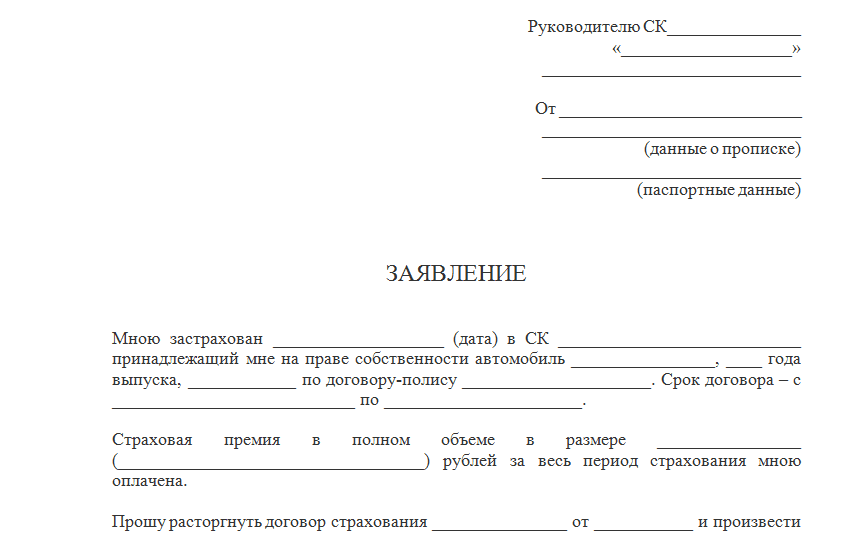

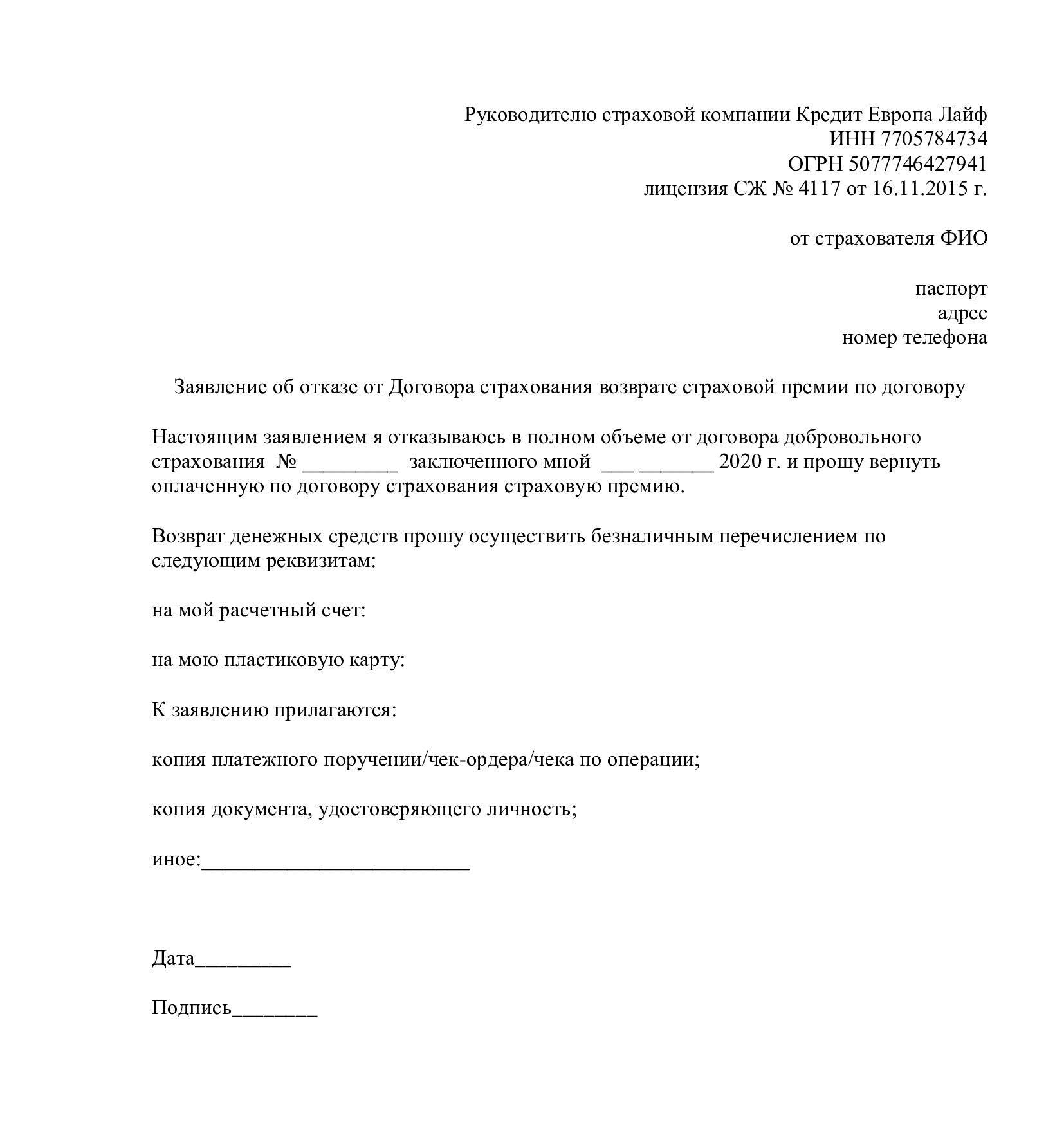

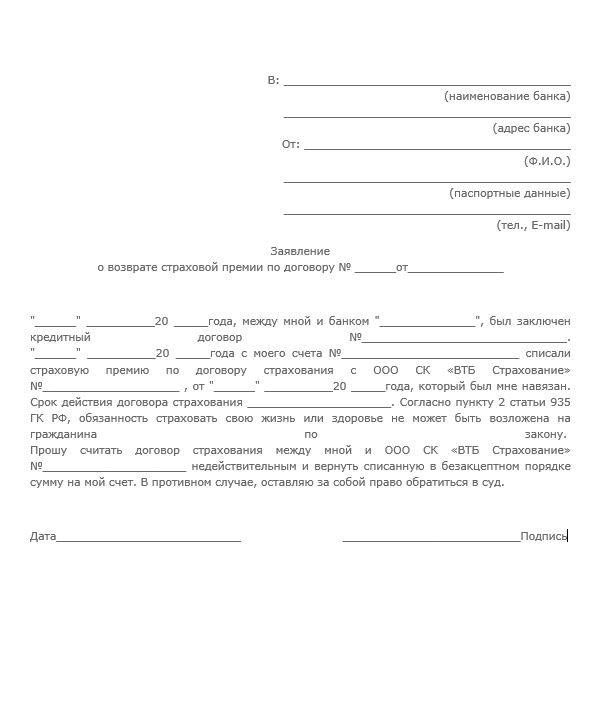

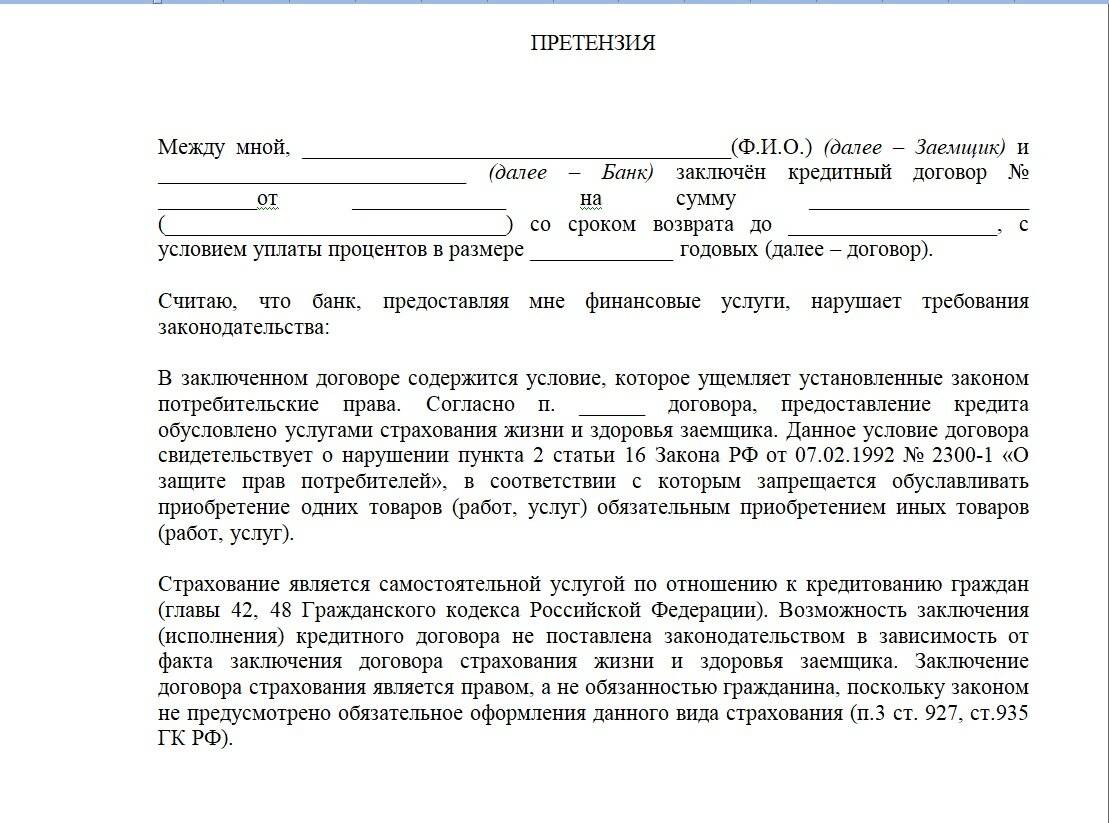

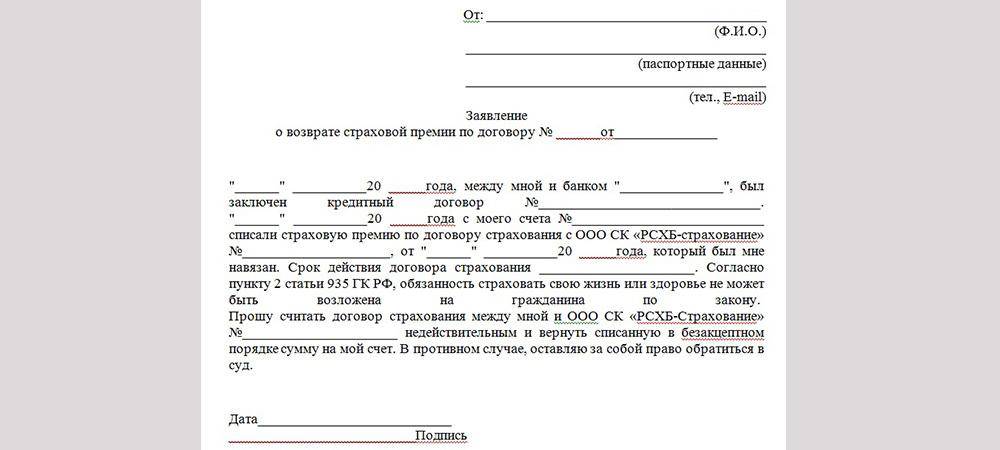

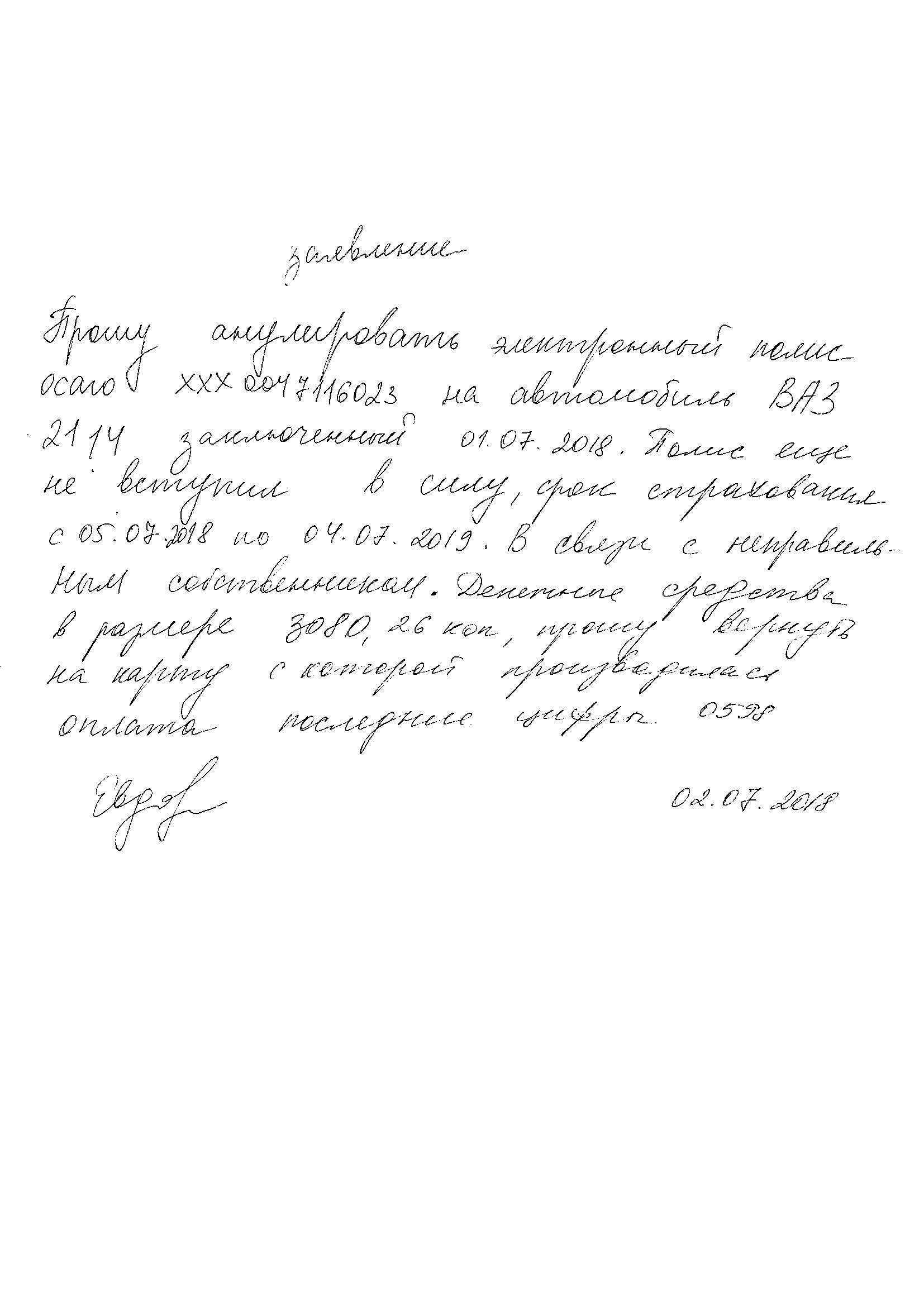

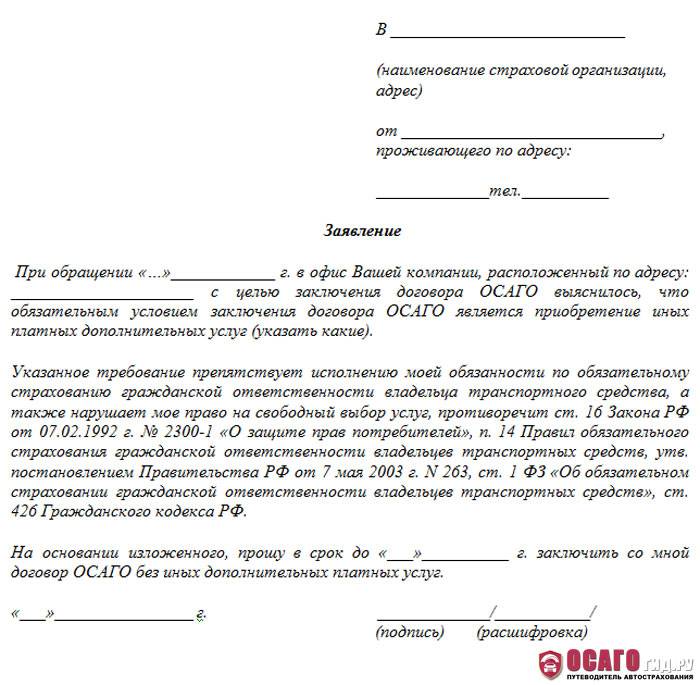

Образец заявления

Для возврата денег за страховку ОСАГО при продаже транспортного средства, в адрес страховщика подаётся соответствующее заявление. Документ составляется по определённым правилам, и в нём необходимо отразить такую информацию:

- Наименование фирмы-страховщика, оформлявшей полис.

- Личные данные страхователя.

- Номер заключённого договора автострахования.

- Событие, послужившее причиной для досрочного аннулирования полиса.

- Банковский счёт для перевода остатка уплаченных средств.

- Список дополнительной документации, прилагаемой к заявлению.

Ниже представлен образец заявления в адрес фирмы-страховщика:

Скачать бланк заявления

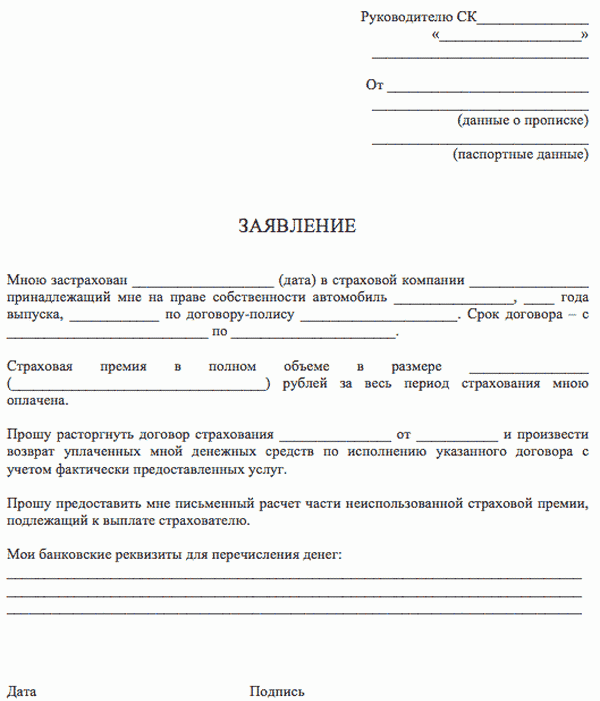

КАСКО расторжение договора при продаже авто

Каким бы способом клиент не передал право владения автомобилем другому лицу – полноценным договором купли-продажи (ДКП) или доверенностью – полис для него превращается в обычную бумажку. Однако можно получить от страховщика часть платы за страхование за оставшийся период.

Датой отсчёта для определения суммы к возврату послужит день обращения в офис страховщика, а не момент сделки по передаче транспортного средства. Поэтому после переоформления авто на другого владельца – сразу к страховщику. Напомним, что требовать возврата средств можно, если:

- страховщик готов сделать это и зафиксировал свою готовность и нюансы процедуры в правилах и договоре

- клиент вовремя уплачивал взносы

- не было убытков (условие части страховщиков)

Если клиент непременно хочет видеть средства на своём счете или получить их в кассе, то компания вычтет из причитающей к возврату суммы свои накладные расходы. РВД – или расходы на ведение дела, имеются по каждому полису, даже если он просуществовал один-два дня. Компании требуется оплатить рабочее время сотрудников, оформлявших документ, вносивших в базу учёта, делавших бухгалтерские проводки и прочее. А также учитываются траты на оргтехнику, бумагу и тому подобное.

Существуют два способа избежать потерь при расторжении полиса КАСКО:

- компенсировать потери за счёт покупателя, предложив ему приобрести страховку вместе с машиной. Если он не возражает, нужно переоформить полис на нового владельца в офисе или у своего агента. Договор будет действовать до истечения срока, указанного в нём изначально.

- заявить страховщику о желании сделать перезачёт подлежащего возврату остатка премии. Деньги можно отправить на страхование нового транспортного средства в этой компании или другой договор, заключённый у данного страховщика. Компания заинтересована в сохранении клиента, полученных денег и страховании нового объекта, поэтому с готовностью предложит лояльные условия без вычета РВД.

Какую сумму вернет страховая компания при расторжении ОСАГО?

Конечно, главный вопрос, который возникает у страхователя: сколько денег вернет страховая, если расторгнуть договор ОСАГО раньше срока. Рассчитать сумму возврата можно самостоятельно, и это не очень сложно.

Для этого следует:

- Размер страховой премии (сколько заплатили за ОСАГО) поделить на период использования ОСАГО в днях. Так определяется стоимость действия страховки за день.

- Посчитать, сколько дней осталось до окончания срока действия договора.

- Стоимость дневной страховки умножить на количество неиспользованных по полису дней.

- Из полученной суммы отнять расходы на ведение дела (РВД) в размере 23%. Этот процент утвержден законом, не зависит от количества дней действия договора и применяется во всех компаниях.

Рассмотрим пример расчета страховой премии, на следующих условиях:

- Период действия полиса ОСАГО: с 15.03.2021 г. по 14.03.2022 г.

- Стоимость полиса: 7 563,52 р.

- Страхователь продал машину и подает заявление на возврат – 13.05.2021 г.

Считаем возврат:

- 7 565,52 р. / 365 = 20,72 р. – это стоимость страховки на один день;

- С 13.05.2021 по 14.03.2022 г. пройдет 305 дней – это неиспользованный период страхования;

- 20,72 * 306 = 6 319,60 р. – такая сумма приходится на неиспользованный период;

- 6 319,60 – 23% = 4 866,09 р. – именно столько вернет страховая компания (и 23% от остатка – 1 453,51 рубля – компания удержит).

Обратите внимание! Если полис куплен на срок менее года, за основу тоже надо взять количество дней действия периода страхования. К примеру, если полис куплен на срок с 15.03.2021 по 14.07.2021 года, то стоимость автогражданки надо разделить на указанный период

В этой ситуации расчет будет сделан следующим образом:

- 7 565,52 р. / 122 = 62,01 р.

- С 13.05.2021 по 14.07.2021 г. – 62 дня.

- 62 * 62,01 = 3 844,77 р.

- 3 844,77 – 23% (884,29) = 2 960,48 р.

Другими словами, возвращается соответствующая неиспользованному периоду стоимость полиса за минусом 23%.

Процедура возврата

После продажи автомобилей владельцы зачастую забывают о страховке. Точнее сказать, многие просто не знают, что можно вернуть часть средств за полис. Однако, деньги лишними не бывают, да и дарить их страховым компаниям смысла нет.

Возврат ОСАГО при продаже автомобиля осуществляется в следующем порядке действий:

- Собирается пакет необходимой документации. С каждой бумаги, кроме заявления, снимается ксерокопия.

- Сдача бумаг специалистам страховой компании.

- Ожидание перечисления денег.

Сдать пакет документации на возврат денег можно лично либо почтой. При использовании второго варианта рекомендуется отправлять заказное письмо с описью о вложении. Тогда на руках у владельца полиса останется бумага, подтверждающая отправку документов.

Порядок обращения за компенсацией

Для обращения за выплатой необходимо подготовить небольшой пакет документов, который должен включать:

- Заявление на возврат ОСАГО.

- Паспорт заявителя.

- Полис ОСАГО.

- Чеки о внесении взносов, если они сохранились.

- Реквизиты счета заявителя для безналичного перечисления средств.

- Документы, подтверждающие основания для прекращения действия соглашения:

- договор продажи автомобиля;

- копия ПТС с информацией о новом владельце;

- акт о том, что машина утилизирована;

- свидетельство о смерти владельца;

- справка о снятии транспортного средства с учета.

Заявление рекомендуется писать в офисе страховщика, где можно запросить бланк или образец для составления документа. Желательно сделать дубликат или копию написанного заявления и потребовать у специалиста, принявшего обращение, проставить на втором экземпляре сведения о получении.

Если гражданин не может обратиться в офис лично, то пакет документов можно отправить по почте заказным письмом с уведомлением о получении. В этом случае датой обращения будет считаться день, указанный в штампе на конверте, проставленный сотрудником почтового отделения в день оформления письма.

Расторгнуть электронный договор ОСАГО и вернуть деньги за страховку возможно только при посещении офиса или посредством заказного почтового отправления.

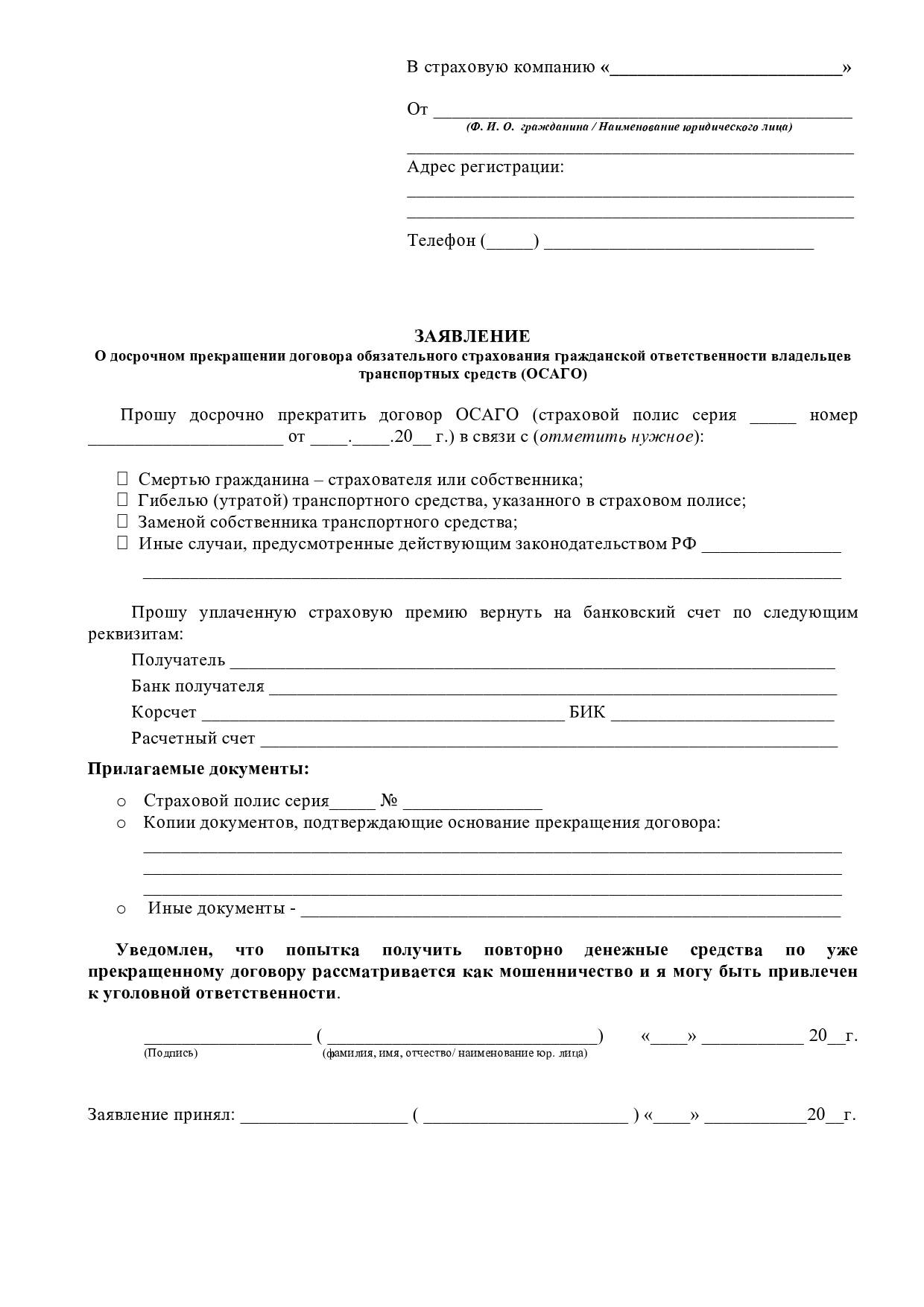

Документы для расторжения ОСАГО при продаже автомобиля

Продавать машину человек может в любое удобное ему время. С этого момента у владельца авто возникает также право на возврат части потраченных на полис средств. Чтобы вернуть деньги за страховку требуется сначала собрать пакет документации:

- Заявление — 2 экземпляра: для заявителя и страховой компании. Обычно, пишут на месте.

- Полис ОСАГО.

- Паспорт + ксерокопия.

- Договор о продаже + копия.

- Реквизиты, по которым требуется перечислить средства. Необходимо снять ксерокопию со сберегательной книжки.

Пакет документации может быть отличен в разных компаниях. Поэтому, рекомендуется уточнить печень необходимых бумаг у специалистов страховой организации.

Структура кабинета

Личный кабинет компании Ингосстрах представляет собой удобную платформу для оформления и управлением личными страховыми полисами.

Здесь вверху удобно расположены кнопки оформления страховок на все случаи жизни:

- поездки – электронный полис ВЗР (выезжающих за рубеж) Ингосстрах;

- обязательное страхование автогражданской ответственности перед третьими лицами – электронный полис ОСАГО;

- страхование автомобиля – электронный полис КАСКО;

- дети;

- имущество – страхование квартиры;

- страхование квартиры на время отпуска;

- страхование дома и дачи;

- здоровье;

- жизнь;

- ипотека – ипотечное страхование;

- инвестиции;

- гражданская ответственность – страхование гражданской ответственности перед соседями;

- пенсия.

В левой части экрана вы найдете пункты меню, позволяющие узнать информацию о своих платежах, Страхование ОСАГО Ингосстрах из личного кабинета, карты Ингосстраха, местонахождение ближайшего офиса компании, оформить страховой случай, оформить полис ОСАГО онлайн, проверить или активировать полис.

Полис ДМС пользуется большой популярностью оформления в компании и Ингосстрах, желая поддержать своих клиентов, создала программу инвестиционного страхования жизни Вектор для поддержки близких в случае непредвиденных жизненных обстоятельств.

Программа Вектор роста так же является достаточно популярной услугой и оформить ее возможно здесь же, в личном кабинете страхователя.

Алгоритм действий

Ничего особенно сложного в этом процессе нет. И, учитывая большую стоимость полиса ОСАГО, советуем сразу после того как продал авто, приступать к сбору документов и действовать в порядке, описанном ниже.

Подготовка и подача документов

Пакет документов может несколько отличаться в зависимости от требований того или иного страховщика. Представленные ниже документы являются обязательными для представления любому страховщику:

- заявление установленной формы в двух экземплярах;

- паспорт РФ с ксерокопией основных страниц;

- оригинал и копия полиса ОСАГО;

- копия ДКП и ПТС на авто;

- реквизиты счета, куда нужно перечислить средства;

- доверенность (если действия производятся через представителя);

- подтверждение внесения страховых взносов (желательно, но не обязательно).

Для возврата денег подготовленный пакет документов лучше всего отнести лично в страховую компанию и передать страховому агенту. Кстати, само заявление лучше всего составить там, в присутствии представителя страховщика, чтобы предотвратить отказ от выплаты на основании неправильно составленных документов.

Расчет компенсации, подлежащей возврату

Сумму, которая должна быть возвращена страхователю, рассчитывают представители страховой компании. Все они это делают по одной формуле и, как показывает практика, обычно не допускают никаких ошибок при подсчете. Но если вы хотите удостовериться в компетентности страховых агентов, воспользуйтесь следующей формулой:

Сумма возмещения = (Размер полиса ОСАГО – 23%) / 365 х Количество дней, оставшихся неиспользованными.

Недоумение у большинства автовладельцев вызывают загадочные 23 процента, которые значительно уменьшают сумму компенсации. Надо сказать, что эти проценты установлены законодательно и применяются всеми без исключения страховщиками. 20% от суммы страховки идут на выплату заработной платы агентам, печатание документов, использование оборудования и т. д. 3% — взнос, перечисляемый Союзу автостраховщиков.

Пример расчета по полису. Допустим, сумма страхования составила 30 тысяч рублей. Уменьшаем ее на 23%. Получаем 23100. Делим на 365. Выходит, что один день страховки стоит 63 рубля 29 копеек. Нужно выяснить, сколько дней осталось неиспользованными. Отталкиваться необходимо от даты подачи заявления на расторжение страхового договора. Например, вы решили это сделать спустя 150 дней от начала действия полиса. Получается, что компенсацию вы должны получить за 215 дней. 63,29 умножаем на 215. Получается сумма возмещения в размере 13607 рублей.

Получение денег

Осталось самое приятное – дождаться денег. Обычно возврат суммы страховки при продаже автомобиля осуществляется наличными средствами через кассу. В этом случае получить деньги можно моментально.

Однако зачастую страховщики возвращают средства с проданной машины путем безналичного перечисления средств на банковскую карту клиента. В этом случае срок возврата может растянуться. Как правило, деньги поступают в течение 5 рабочих дней. Если в этот срок средства вам не возвращаются, можете предъявлять претензии страховой компании, ссылаясь на пункт 34 Правил. В нем говорится, что деньги должны быть переведены не позднее 14 календарных дней после регистрации заявления в страховой.

Условия расторжения договора ОСАГО

Аннулировать договор ОСАГО в «Зетта» в соответствии с правилами можно только при наличии одного из условий:

- транспортное средство продано. Исключение составляет продажа авто по генеральной доверенности;

- утилизация машины или ее невозможность восстановления после ДТП;

- смерть владельца;

- банкротство страховщика.

В определенных случаях оставшаяся часть денежных средств не возвращается. К ним относятся ситуации, если:

- при подписании соглашения заявителем были предоставлены недостоверные сведения;

- страхователь выезжает на временное место жительства или работу в другой регион, при этом машина не будет использоваться в указанное время;

- потери скидки для оформления полиса на следующий период.

Сколько вернут?

- Возвращают часть премии, которая предназначена для проведения страховых компенсаций.

- Возвращают сумму пропорциональную неиспользованному сроку покрытия ОСАГО.

Для организации компенсационных выплат предназначено 77% общей стоимости страховки. Остаток, а именно 23%, уходит на другие цели и возврату не подлежит.

Чтобы рассчитать сумму пропорциональную оставшемуся времени по полису определяются с датой расторжения договора. Это может быть:

- дата смерти лица, представляющего договор;

- дата угона или гибели ТС;

- при смене владельца – дата подачи заявления страховщику;

- если фирма лишается лицензии – дата получения страховой организацией заявления.

При возвращении средств за ОСАГО при продаже ТС объем возврата зависит от того, насколько быстро после сделки купли-продажи прошлый собственник обратился к страховщику. Самый лучший вариант – провести процедуру расторжения в день продажи транспортного средства.

Затем высчитывают, сколько осталось дней до окончания действия полиса. Если при заключении стандартного годового договора страхователь не использовал 100 дней, он получит 100/365=27,3% вложенных средств. Но так как необходимо вычесть еще 23% на дополнительные расходы, при вычислении получается 0,273*0,77=0,21, что означает 21% цены страхования.

Если договор заключался не на целый год, а на определенный период, то при расчете это учитывается. В случае, когда полис был куплен на 4 месяца, и не использовали те же 100 дней, сумму возврата вычисляют так, 100/(31+31+30+31) = 81,3%. Но за вычетом 23% остаток составит 62,6% полной цены договора.

Вычислить причитающуюся сумму, страхователь также может по формуле:

В = (ПС – 23%)*(n/12), где

- В – размер возврата;

- ПС – цена страховки;

- n – количество месяцев, оставшихся до окончания срока по полису.

Перед тем, как идти писать заявление в свою страховую фирму, желательно выполнить расчет суммы возврата предварительно. Это достаточно просто. Если размер возвращенной части будет значительно отличаться от расчетов, произведенных заранее, можно будет взыскать недостающую сумму через суд.

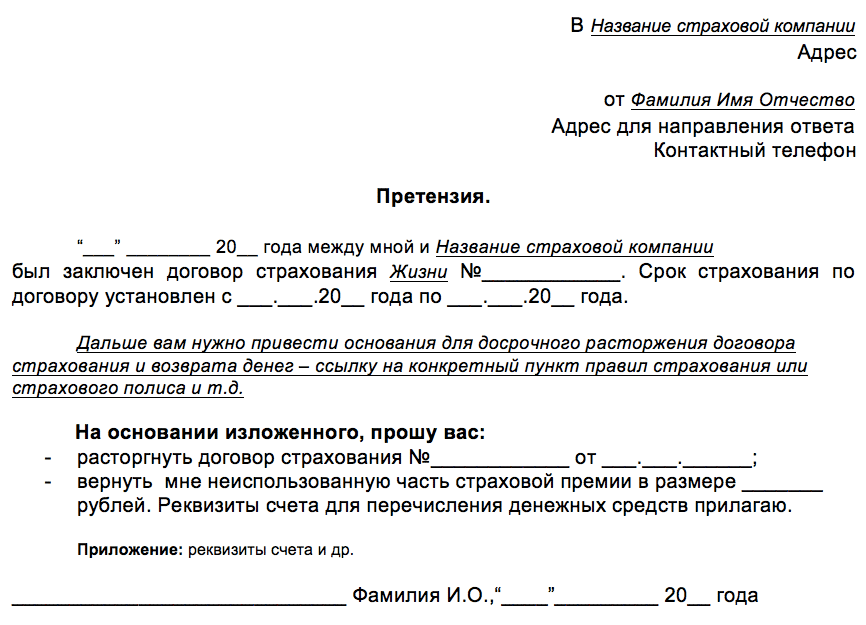

Что делать, если страховая компания отказывает в выплате

Страховая компания может отказать в выплате части неиспользованной суммы, но только по законным основаниям. Например, неправильно заполнено заявление или не все документы приложены. Это «временные» причины, которые можно исправить, донеся справку или откорректировав написанное.

Есть и другие основания для отказа, которые исправить нельзя:

- при заполнении заявления были представлены заведомо ложные сведения;

- представленные документы не прошли проверку на подлинность;

- страховая компания лишилась лицензии на свою деятельность.

Отрицательный ответ оформляется письменно и высылается заявителю. Во всех остальных случаях, отказ в выплатах незаконен. Чтобы защитить свои права, нужно начать с досудебного порядка. Необходимо взять весь комплект документов, включая письменный отказ, и направить в российский союз автостраховщиков. Будет проведено разбирательство. Если эти меры не помогут, нужно обращаться в суд.

Нужно подготовить иск. Для этого рекомендуется обратиться к юристу. Правильно составленное заявление – это половина успеха! В иске нужно приложить все документы, включая письменный отказ

Если суд примет во внимание все факты и вынесет решение в пользу истца, страховая будет обязана произвести выплату части суммы и компенсацию за задержку. В противном случае, принудительным взысканием займутся судебные приставы

Если возникают сложности, нужно обратиться к юристу по автострахованию. Он будет вести переговоры со страховщиками от имени доверителя, защитит его интересы и отстоит права.

Как вернуть деньги за электронный полис

Уже несколько лет в ходу электронные полисы ОСАГО. Это удобно – не нужно посещать офис СК, все манипуляции, вплоть до оплаты, проводятся онлайн. Электронный полис имеет ту же юридическую силу, что и бумажный «собрат».

Как получить деньги обратно за ОСАГО по е-полису? Вернуть неиспользованную часть страховки по электронному полису можно в таком же порядке, как и по бумажному.

Краткий обзор:

Расчеты по страховой премии

Как вернуть страховку за машину после продажи? Каждый владелец ОСАГО может самостоятельно провести расчёт суммы к возврату

Для этого нужно принимать во внимание положения ст. 10 Закона № 40-ФЗ

Здесь сказано, что:

вернуть можно только ту часть страхового взноса, которая идёт на выплаты страховых платежей. Распределение средств страхового взноса происходит так: 77% от уплаченной страхователем суммы идёт на страховые выплаты (учитывается при возврате) и 23% на другие нужды (не учитываются).

23% от уплаченного страхового взноса распределяется так: 3% обязательны для перечисления в союз автостраховщиков и 20% приходятся на оплату сделки.

та сумма, которая подлежит возврату, должна быть пропорциональна количеству месяцев, в течение которых бывший владелец ТС уже не будет пользоваться машиной. Течение этого срока исчисляется календарной датой отчуждения права и подачи заявления. Приоритетным считается дата подачи заявления на возврат. Поэтому чем раньше бывший владелец обратится в СК, тем больше денег он получит.

Для самостоятельного расчёта нужно использовать формулу:

СкВ = (77%/100 * (КД/365)) * ПС, где:

СкВ – сумма к возврату;

КД – количество дней, в течение которых бывший владелец авто не будет им пользоваться после продажи;

ПС – первоначальная стоимость полиса страхования.

Для наглядности нужно привести пример расчёта:

Стоимость годового полиса ОСАГО составляет 8200 рублей. Через 72 дня хозяин машины решил её продать, а потом вернуть себе часть средств страховки. Расчёт такой:

СкВ = (77%/100 * (365-72/365)) * 8200 = 5 068, 25 рублей. Такую сумму сможет вернуть бывший владелец автомобиля, если обратится с заявлением в страховую компанию в день отчуждения права.

Сроки для обращения в страховую фирму для возврата ОСАГО

Работник страховой компании должен принять документы на рассмотрение, если нет законных причин для отказа. К таковым можно отнести:

- комплектация неполная;

- сданы не те документы;

- заявителем выступает лицо, которое не имеет на это права.

По факту принятия документации сотрудник СК составляет акт. На его основании принимается решение о возврате неиспользованной суммы страховки. Срок рассмотрения заявления составляет 14 дней. По итогу принимается решение – положительное или отрицательное.

Если решение в пользу заявителя, по истечении 14 дней деньги должны поступить на его счёт. Если этого не произошло, то рекомендуется обратиться в банк для проверки. При отсутствии поступлений нужно обращаться в СК.

Если решение отрицательное, оно должно быть обосновано и аргументировано ссылками на законодательство. При несогласии с ответом его можно обжаловать через руководство или в судебном порядке. Также можно обратиться в Союз автостраховщиков.

Когда возвращают только часть средств

Никогда не возвращают всю сумму денег. Существует несколько правил:

- если произойдёт страховой случай, то на выплату компенсации по нему идёт не вся сумма уплаченного ранее страхового взноса, а только его часть. Расчёт страховых выплат производится не от полной суммы, указанной в квитанции, а из расчёта 77%. Остальная часть средств распределяется;

- сумма к возврату должна быть пропорциональная количеству дней, оставшихся до окончания срока действия полиса ОСАГО. То есть, в расчёт берётся то количество дней, в течение которых бывший владелец авто не будет им пользоваться.

Рекомендуется предварительно провести расчёт самостоятельно. Это нужно на тот случай, если сумма возврата не удовлетворит заявителя. Тогда можно будет поспорить и обосновать свои претензии.

Сроки выплаты денег за ОСАГО

Законодательно определены конкретные сроки, в течение которых страховая компания должна перечислить деньги за страховку при продаже авто. Это должно произойти в течение 14 дней с момента аннулирования полиса. Это происходит в тот день, когда клиент СК пишет заявление о досрочном расторжении договора страхования.

То есть, у страховой компании есть 14 дней на рассмотрение и выплату денег с той календарной даты, которая указывается при регистрации комплекта документов в качестве входящего.

Если по истечении 14 дней деньги не поступили на счёт, можно обратиться в банк или в страховую компанию. Возможно, перечисление занимает не один банковский день, так как СК имеет счёт в другом банке, отличном от банка заявителя. Нужно попросить копию платёжного документа и посмотреть на дату отправки средств.

Если дата отправки денежных средств на возврат указана в пределах 14 дней с момента подачи заявления, то никаких претензий предъявить нельзя. Задержка – вина банка. Если же в течение 2-хнедельного срока перечисление не произошло, то СК должно выплатить компенсацию.

Когда можно расторгнуть договор ОСАГО и вернуть деньги?

Возмещение денег за страховку ОСАГО это законное право страхователей. Установлены сроки для осуществления возврата. Чаще всего это две недели после расторжения договора. Шестимесячная отсрочка для претендентов на деньги предусмотрена в случае смерти страхователя. Тогда срок длиной в 6 месяцев дается наследникам для запроса этой компенсации. Причем полученные по итогу деньги разделяются между всеми в соответствии с принципами ведения конкретного наследственного дела.

Список причин для расторжения договора страхования:

- кончина застрахованной персоны или собственника автомобиля;

- появление у авто нового собственника (например, при передаче прав по договору о продаже);

- уничтожение, утеря (в том числе из-за воровства) автомобиля;

- окончание деятельности СК, у которой оформлялась автостраховка, или отзыв у нее лицензии.

Ситуации, при которых разрешено вернуть страховку, ограничены. Как показывает практика страховых компаний, продажа автомобиля это одна из самых распространенных причин для запроса денег.

На возврат ОСАГО при продаже автомобиля лучше обращаться в день осуществления сделки. В противном случае каждый день отсрочки после продажи будет засчитываться как прошедший по действующему полису, а значит сумма денег для отчисления будет уменьшаться. Даже несмотря на наличие подтверждающих документов по прошедшей дате продажи заявление о расторжении договора не написано и не подано страховщику.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Если после оформления и вступления в силу договора страховая компания обнаружила ошибки или подлог данных в тексте документа, полис аннулируется. Страховая компания обязано уведомить об этом факте, а также изложить свою позицию о возвращении денег в сложившейся ситуации. Либо страхователь вправе сам поинтересоваться об этом у СК.

Возмещение денег за непрошедший срок действия договора осуществляется независимо от того, электронный или бумажный полис оформлял страхователь. Но обращаться по электронным полисам придется все же лично, а не через интернет.